Los países desarrollados suelen tener un mercado de valores próspero, a través del cual las empresas pueden aprovechar los recursos y los inversores pueden negociar participaciones en acciones con una buena dosis de liquidez. En los países emergentes, la expansión de este mercado secundario es una guía y ha sido una realidad cada vez más presente. Aun así, existen cuestiones regulatorias que merecen atención y estudio, especialmente cuando afectan la forma en que los precios de las acciones influyen en las decisiones estratégicas de las empresas. Si bien las operaciones en el mercado financiero no afectan directamente el flujo de capital de las empresas cotizadas, pueden tener un contenido informativo importante para las decisiones de gestión. ¿Qué podría cambiar el contenido informativo del precio de las acciones? ¿Cuál sería el grado de contaminación del mercado secundario en las decisiones de contratación / despido de empleados, inversiones, producción, entre otros? ¿Qué aspectos regulatorios son importantes para evitar la sobrecontaminación o las consecuencias indeseables de esta relación?

Uno de los aspectos regulatorios que ha llamado la atención a los especialistas es la posibilidad de las ventas en corto, pero la inferencia de sus efectos causales no es baladí. En esta modalidad, los inversores pueden alquilar una determinada acción, vender por un precio y recomprar más barato cuando corresponda, devolviendo las acciones al propietario y pagando un alquiler correspondiente. Si se confirma la lectura anticipada de una caída de precio, y es suficiente para compensar el costo del alquiler, existe la posibilidad de obtener ganancias de la operación. Si para los accionistas el deseo es ver crecer el valor de la empresa con el tiempo, para los que venden al descubierto, la apuesta está en la caída. En teoría, esta posibilidad de venta en corto puede aumentar el contenido informativo de los precios de las acciones, pero también deja espacio para la manipulación estratégica.

El desafío desde un punto de vista empírico es separar los efectos y deshacerse de la endogeneidad de estos fenómenos. Por ejemplo, con la posibilidad de beneficiarse de la caída de los precios de las acciones, los inversores bien informados intentan anticipar una pérdida de rendimiento futuro, si esto ocurre, las ventas en corto pueden aumentar, los precios caen y la pérdida de rendimiento se materializa. En otras palabras, la venta en corto podría mejorar el contenido de la información de precios y ser mucho más una consecuencia de la pérdida de rendimiento futuro (anticipada) que la causa. Por otro lado, si hay contaminación del mercado secundario, un inversor sin información puede apostar a la caída de una determinada acción y, al vender en descubierto, acaba provocando una caída de los precios de las acciones, lo que a su vez afectaría al rendimiento y conducir a una mayor devaluación del activo, permitiendo obtener ganancias con la recompra, pero a costa de afectar el desempeño de la empresa en cuestión, incluso sin razones fundamentales para hacerlo.

Dada la dificultad de inferir la causalidad entre las decisiones de venta en corto endógenas y la pérdida de rendimiento, la SEC de los Estados Unidos autorizó un estudio aleatorio que redujo las restricciones de venta en corto a solo un grupo aleatorio de empresas que figuran en el índice Russell 3000 y mantenido restringido al grupo de control. A partir de este experimento, la SEC concluyó que los efectos en el promedio fueron leves y decidió permitir las ventas en corto sin restricciones para todas las empresas. Los investigadores en posesión de este experimento profundizaron en la investigación de posibles desarrollos. Grullon et al (2015) demuestra que los precios de las acciones cayeron más en el grupo de tratados y que esta caída exógena de los precios de las acciones contaminó las decisiones de las empresas, especialmente en empresas más pequeñas con mayores restricciones financieras, afectando principalmente la inversión. Otros trabajos, como Fang et al (2016), Brav et al (2015) y Boulatov et al (2019) corroboran esta tesis y sugieren la disciplina gerencial y el aprendizaje como los principales mecanismos.

En general, existe mucha evidencia empírica de que las decisiones de las empresas se ven afectadas por la información contenida en los precios de las acciones de las propias empresas y de sus pares, y pueden verse potencialmente afectadas por la posibilidad de venta y sobregiro. Sin embargo, se sabe poco sobre el papel que juegan los problemas de competencia en el mercado a lo largo de este proceso. Dependiendo del nivel de concentración o nivel de competencia en ciertas industrias, la información contenida en el precio de una acción puede estar asociada a un movimiento análogo u opuesto de otra empresa, y permitir el uso de estrategias más sofisticadas por parte del inversionista informado o desinformado. Además, si hay contaminación del mercado secundario, las empresas pueden anticipar cambios en el comportamiento de los competidores después de los choques de precios de las acciones y actuar estratégicamente.

En una encuesta reciente, Matta, Rocha y Vaz (2021) presentan evidencia sólida del efecto causal de las ventas en corto sobre el desempeño relativo de las empresas en mercados más competitivos. A diferencia del resto de la literatura, que había documentado una reducción de la inversión en pequeñas empresas con mayores restricciones financieras, el efecto sobre la participación de mercado se da en las grandes, sin reducción de la inversión y particularmente en mercados más concentrados y / o en los que las empresas compiten. como sustitutos estratégicos, según la definición de Sundaram el al. (1996). En una lectura más amplia, los resultados sugieren que la contaminación del shock del mercado financiero al mercado de productos depende de la presencia de algún poder monopolista y de la naturaleza de las interacciones estratégicas entre empresas. Pruebas adicionales sugieren que el mecanismo principal es el contenido informativo de los precios, reforzado por la posibilidad de ventas en corto en mercados más concentrados y / o más competitivos.

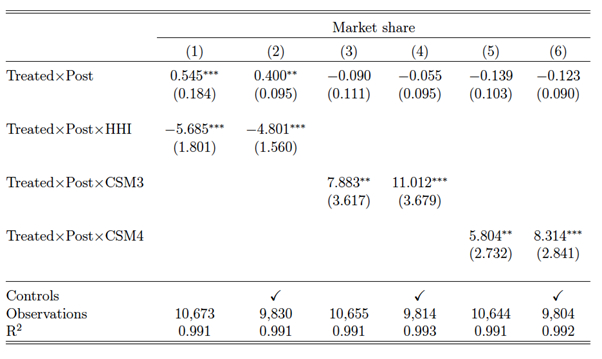

El análisis empírico se realiza en dos etapas, un estudio de correlación histórica y un estudio causal basado en experimento aleatorio. En el primero, se estima la relación entre ventas en corto y participación de mercado, con datos de empresas listadas en Estados Unidos de 1973 a 2018, controlando por un efecto fijo de tiempo para cada sector y efecto fijo de firma. La correlación encontrada sugiere que el volumen de venta corta predice la pérdida de participación de mercado cuando se dirige a grandes empresas, pero la interpretación causal es limitada. En el segundo ejercicio, la relación causal se estima a partir del experimento de la SEC, utilizando el aumento exógeno de las ventas en corto solo para un subconjunto aleatorio de empresas. Los resultados de los modelos de diferencias en diferencias, así como las especificaciones de triple diferencia, que se muestran en la Tabla 1, sugieren una pérdida de participación de mercado entre los tratados, del orden del 3,23% del promedio (o 0,2 pp) en comparación con el grupo de control, concentrándose en el grupo de empresas más grandes, que presenta una reducción del 5,12% con relación a la media (o 0,46 pp). El resultado también sugiere que la reducción de la inversión observada en Grullon et al (2015) se concentra de hecho en las empresas tratadas más pequeñas, no siendo un mecanismo probable para justificar la pérdida de participación de mercado de las más grandes. Por otro lado, aspectos directamente relacionados con el grado de competencia del mercado, en función de su nivel de concentración o perfil de competencia con los competidores, están asociados a efectos más fuertes en la participación de mercado.

Tabla 1 – Efecto del sobregiro en la participación de mercado (experimento de la SEC)

Esta tabla reporta el resultado de las especificaciones de estimación de diferencias triples donde interactuamos Tratado, Publicar y la variable de mercado del producto de interés. Tratado es un indicador que es igual a uno si la empresa se incluyó en el grupo piloto original, y Post es un indicador que es igual a uno cuando el año fiscal de la empresa incluye al menos siete meses después de julio de 2004. En las especificaciones informadas en las columnas (1) y (2) utilizamos un índice Herfindahl-Hirschman (HHI) para medir la concentración del mercado de productos. En las columnas (3) a (6) nuestra variable de interés es la Medida de estrategia competitiva (CSM) de Sundaram et al. (1996), que mide el grado de complementariedad entre las acciones de las empresas dentro de una industria (ver Sección 3.2). En las columnas (3) y (4) esta variable se calcula en el nivel SIC de 3 dígitos, mientras que en las columnas (5) y (6), en el nivel SIC de 4 dígitos. La variable dependiente es la participación de mercado, calculada como la participación de las ventas de una empresa (venta de Compustat) en relación con sus industrias SIC de 3 dígitos, en puntos porcentuales. Las variables de control son Q, Tamaño y Flujo de caja. Los controles se retrasan un período. Consulte la Sección 2.1 y la Sección 3.2 para obtener detalles sobre la construcción de variables. Las regresiones se estiman a través de OLS e incluyen efectos fijos rm y año de industria, donde las industrias se definen como códigos SIC de 4 dígitos. Los errores estándar agrupados a nivel de empresa se indican entre paréntesis. *, ** y *** indican significancia estadística a los niveles del 10%, 5% y 1%, respectivamente.

Para comprender el mecanismo responsable de la relación causal encontrada, se estudió la variación en el contenido informativo de los precios de los activos. Siguiendo la línea de Chen et al. (2007), se utiliza la medida de la no sincronía de precios, construida a partir de la participación de los rendimientos de las acciones que no pueden explicarse por las variaciones de la industria o del mercado. En la muestra del ejercicio causal, solo el 35% de las variaciones de rendimiento se explican por los shocks del mercado o de la industria.

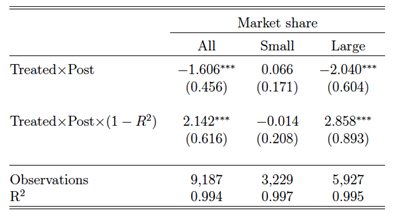

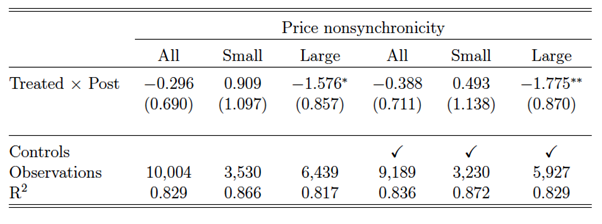

En posesión del proxy para el contenido informativo de precios, se realizan dos pruebas. Primero, se explora la heterogeneidad del efecto causal encontrado para diferentes niveles de información en el momento del tratamiento. El resultado, cuadro 2, demuestra que el efecto del choque exógeno de las ventas en corto sobre la participación de mercado es mayor en empresas donde el precio contenía más información privada, representado en el cuadro por (1-R2). Es decir, el efecto fue mayor en los casos en que el precio fue menos informativo. En línea con los resultados anteriores, esta heterogeneidad solo es relevante en el grupo de empresas tratadas como grandes, en mercados más concentrados y que compiten como sustitutos estratégicos. Por lo tanto, la evidencia sugiere que los aspectos de mercado interactúan con el nivel de información de precios en el momento de mayor exposición a las ventas en corto, definiendo conjuntamente el efecto sobre la participación de mercado. En la segunda prueba, se utiliza como variable explicada el proxy del nivel de contenido informativo de los precios de las acciones de cada empresa. Se confirma una vez más la tesis de que la venta en corto fue particularmente informativa para las empresas más grandes. La Tabla 3 muestra cómo el shock exógeno de las ventas en corto para este grupo redujo el contenido informativo privado, haciendo que el precio fuera más informativo.

Tabla 2 – Efecto del sobregiro en la participación de mercado por nivel de información de precios

Esta tabla informa la salida de las especificaciones de estimación de diferencias triples en las que interactuamos con la no sincronía de Tratado, Publicación y precio. La variable dependiente es la participación de mercado, calculada como la participación de las ventas de una empresa (venta de Compustat) en relación con sus industrias SIC de 3 dígitos, en puntos porcentuales. Tratado es un indicador que es igual a uno si la empresa se incluyó en el grupo piloto original, y Post es un indicador que es igual a uno cuando el año fiscal de la empresa incluye al menos siete meses después de julio de 2004. La no sincronicidad de precios representa la porción de años de la empresa de la variación en los rendimientos diarios de las acciones que no se explica por la variación en los rendimientos del mercado y la industria SIC de 3 dígitos de las empresas. Pequeño en un indicador de que la empresa estaba por debajo de la mediana de los activos totales en relación con la muestra de Compustat en 2004. Las variables de control incluidas son Q, Tamaño y Flujo de caja. Los controles se retrasan un período. Consulte la Sección 3.2 y la Sección 4 para obtener detalles sobre la construcción variable. Las regresiones se estiman a través de OLS e incluyen efectos fijos de empresas y años de industria, donde las industrias se definen como códigos SIC de 4 dígitos. Los errores estándar agrupados a nivel de empresa se indican entre paréntesis. *, ** y *** indican significancia estadística en los niveles del 10%, 5% y 1%, respectivamente.

Tabla 3 – Efecto del sobregiro en el contenido de la información de precios

Esta tabla informa el resultado de la estimación de la no sincronicidad del precio como la variable dependiente y las especificaciones de diferencias triples donde interactuamos Tratado, Post y Pequeño. La no sincronicidad de precios representa la porción de años de la empresa de la variación en los rendimientos diarios de las acciones que no se explica por la variación en los rendimientos del mercado y la industria SIC de 3 dígitos de las empresas. Consulte la Sección 4 para obtener más detalles. Tratado es un indicador que es igual a uno si la empresa se incluyó en el grupo piloto original, Post es un indicador que es igual a uno cuando el año fiscal de la empresa incluye al menos siete meses después de julio de 2004, y Pequeño en un indicador de que la rm estaba por debajo de la mediana. activos totales en relación con la muestra de Compustat en 2004. La variable dependiente es Participación de mercado, calculada como la participación de las ventas de una empresa (venta de Compustat) en relación con sus industrias SIC de 3 dígitos, en puntos porcentuales. Las variables de control incluidas son Q, Tamaño y Flujo de caja. Los controles se retrasan un período. Consulte la Sección 2.1 y la Sección 3.2 para obtener detalles sobre la construcción de variables. Las columnas (1) y (3) informan las especificaciones de DiD y las columnas (2) y (4) informan las estimaciones de diferencias triples. Las regresiones se estiman a través de OLS e incluyen efectos fijos de empresas y años de industria, donde las industrias se definen como códigos SIC de 4 dígitos. Los errores estándar agrupados a nivel de empresa se indican entre paréntesis. *, ** y *** indican significancia estadística al nivel del 10%, 5% y 1%, respectivamente.

El trabajo demuestra cómo la retroalimentación del mercado secundario al mercado de productos se difunde de manera diferente a las grandes empresas, con un alto nivel de concentración y que compiten con los sustitutos. En este escenario, la venta en corto tiene un efecto real aún no documentado en la literatura: la pérdida de participación de mercado. Además, en cuanto al mecanismo, no se evidencia un efecto sobre la inversión para este grupo, sino sobre la variación en el contenido informativo de los precios de las acciones, que a su vez interactúa con las características del mercado de productos en el momento de mayor exposición a venta en descubierto. En general, el efecto es más fuerte cuando había más contenido privado en el precio de las acciones, combinado con una mayor concentración y / o competencia. En estos casos, la venta en corto hace que el precio sea más informativo y sus consecuencias sobre la cuota de mercado son mayores.

El resultado no debe interpretarse como una defensa de la imposición de restricciones a las ventas en corto al grupo más grande de empresas y en mercados más concentrados y competitivos. Si bien los efectos indeseables reales sobre la participación de mercado pueden ser el resultado de una manipulación depredadora y desinformada en el mercado secundario, la variación en el contenido privado de los precios también podría estar asociada con alguna ineficiencia informativa parcialmente resuelta por la posibilidad de ventas al descubierto. En este caso, la pérdida de participación de mercado podría ser el resultado de un movimiento natural de adaptación del mercado a la mejor calidad de información disponible. Un nuevo efecto, aún no documentado, pero no necesariamente malo.

Referencias

- Boulatov, Alexei, Gustavo Grullon, Yelena Larkin, and Alexei Zhdanov, 2019, Short interest and investment, Working Paper

- Brav, Alon, Wei Jiang, and Hyunseob Kim, 2015, The real effects of hedge fund activism: Productivity, asset allocation, and labor outcomes, Review of Financial Studies 28, 2723-2769.

- Chen, Qi, Itay Goldstein, and Wei Jiang, 2007, Price informativeness and investment sensitivity to stock prices, Review of Financial Studies 20, 619-650.

- Fang, Vivian W., Allen H. Huang, and Jonathan M. Karpo , 2016, Short selling and earnings management: A controlled experiment, Journal of Finance 71, 1251-1294.

- Foucault, Thierry, and Laurent Fresard, 2014, Learning from peers’ stock prices and corporate investment, Journal of Financial Economics 111, 554-577.

- Gantchev, Nickolay, Oleg Gredil, and Chotibhak Jotikasthira, 2019, Governance under the gun: Spillover effects of hedge fund activism, Review of Finance 23, 1031-1068.

- Grullon, Gustavo, Sebastien Michenaud, and James P. Weston, 2015, The real e ects of short-selling constraints, The Review of Financial Studies 28, 1737.

- Matta, Rafael, Sergio Rocha, and Paulo Vaz, 2021, Short Selling and Product Market Competition. Working Paper

- Sundaram, Anant K., A. John, Teresa, and Kose John, 1996, An empirical analysis of the strategic competition and firm values. the case of r&d competition, Journal of Financial Economics 40, 459{486