A medida que aumentan las emisiones de gases de efecto invernadero y se generaliza la conciencia pública sobre el cambio climático, aumenta la presión sobre los países para que adopten políticas ambientales más agresivas para mitigar el calentamiento global. Sin embargo, las preocupaciones sobre el impacto económico de las políticas para frenar las emisiones han desafiado su aceptabilidad por parte del público. Un ejemplo son los impuestos sobre el precio de la energía intensiva en carbono.

Reducir las emisiones significa reasignar recursos de los sectores con alto contenido de carbono a los de bajo carbono. Por lo tanto, para que los países implementen políticas sólidas para reducir las emisiones y avanzar hacia una economía baja en carbono, es fundamental comprender las consecuencias económicas (por ejemplo, Golosov et al., 2014) de las políticas de mitigación del cambio climático.

En un documento de trabajo reciente (Cavalcanti et al. 2020), evaluamos no solo los impactos agregados, sino también los efectos distributivos de los impuestos al carbono en los países y dentro de ellos. Para ello, construimos un modelo de equilibrio general multisectorial que integra la distribución de habilidades de los trabajadores con la composición sectorial de la economía. Nuestro modelo presenta la elección ocupacional endógena y la acumulación de capital humano: los individuos toman en cuenta los salarios relativos y sus habilidades específicas del sector para elegir su sector de trabajo y su inversión en educación, en términos de tiempo y recursos.[1]

Por el lado de la producción, la economía del modelo consta de varios sectores, incluidas cuatro actividades de producción de energía: petróleo, carbón, gas natural y energías “limpias”. Se introduce un impuesto al carbono para los productores de energía «sucia» (por ejemplo, petróleo, carbón y gas), que a su vez afecta sus precios. Dados los vínculos intersectoriales en la economía, estos cambios en los precios relativos conducen a la reasignación de insumos, incluida la mano de obra, entre sectores.

Dado que las economías difieren en sus estructuras de producción y características de la fuerza laboral, es probable que el impacto de los impuestos al carbono varíe de un país a otro. Por lo tanto, calibramos los parámetros del modelo para los siguientes seis países: Brasil, Canadá, China, India, México y Estados Unidos. Nuestra calibración coincide bastante bien con varios momentos macro y micro observados en los datos de estas seis economías, incluida la participación sectorial del valor agregado, los rendimientos de la educación, los salarios relativos, la desigualdad salarial y la participación del trabajo.

Mostramos que los impactos económicos generales de los impuestos al carbono dependen de la magnitud del impuesto, la estructura de producción de la economía y de cómo los ingresos del impuesto al carbono vuelven a la economía.

Como baseline, comenzamos nuestro análisis cuantitativo con los Estados Unidos y usamos su “compromiso” original al Acuerdo de París como target para la reducción de emisiones en nuestro modelo de economía. Estimamos que se necesita un impuesto al carbono del 32,3% para que la economía estadounidense logre su promesa original de reducir las emisiones en un 26%.

Efectos agregados del impuesto al carbono en todos los países

A nivel agregado, este impuesto al carbono (32,3%) le cuesta a Estados Unidos una caída del 0,6% en la producción en el escenario worst-case, que es el peor de los casos cuando el gobierno no devuelve sus ingresos fiscales a la economía.

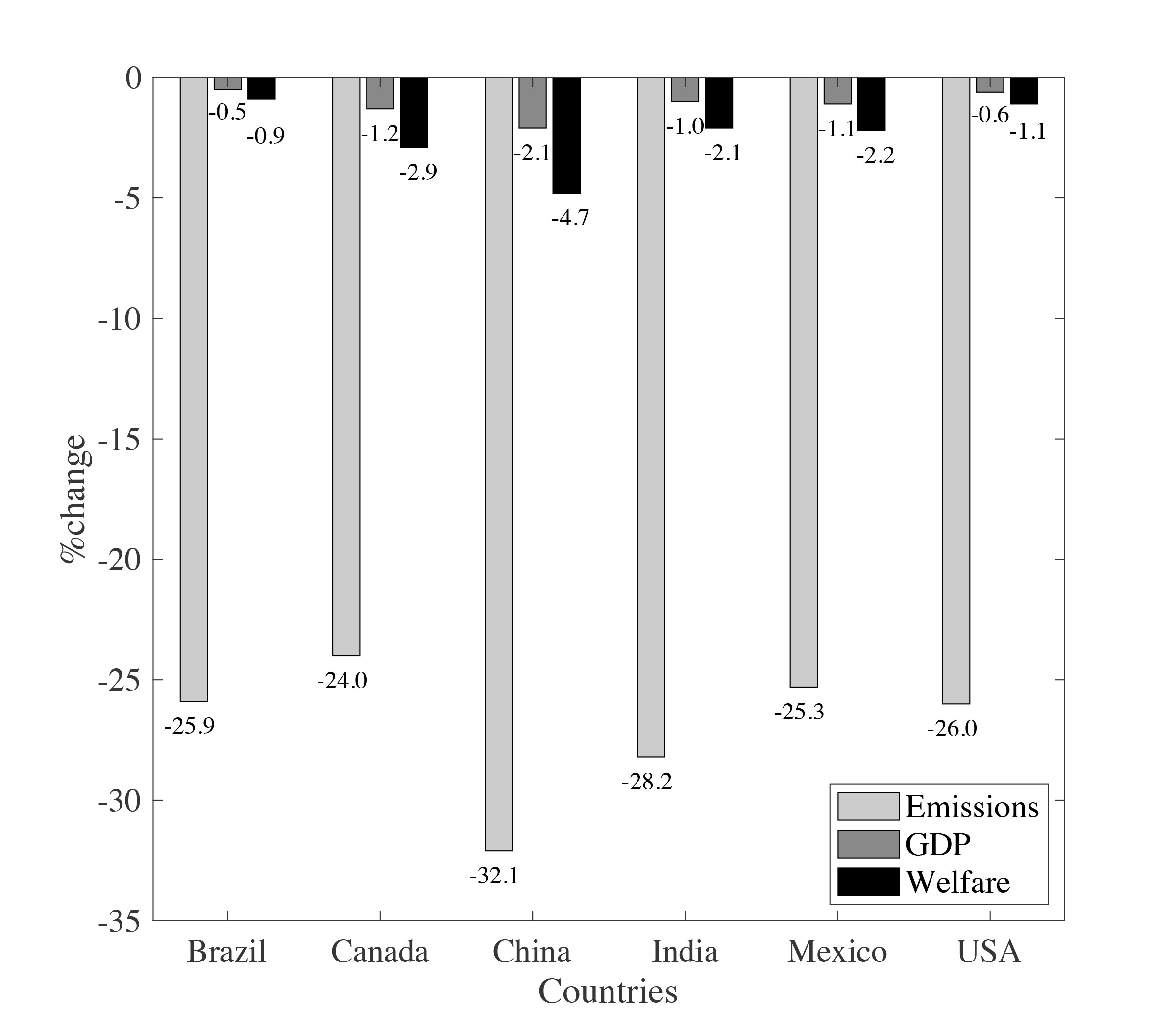

Para comprender las respuestas heterogéneas a los impuestos al carbono en todos los países, aplicamos la misma tasa impositiva a las cinco economías elegidas restantes: Brasil, Canadá, China, India y México. La Figura 1 muestra los efectos de un impuesto del 32,3% sobre las emisiones, el PIB y el bienestar (medidos por consumo equivalente) para las seis economías.

Un impuesto al carbono del 32,3% puede generar, como máximo, una pérdida del PIB que oscila entre el 0,5% (para Brasil) y el 2,1% (para China). Las diferencias en las respuestas de cada país dependen de la intensidad de la energía de carbono en la economía, capturada por la contribución de los sectores de energía “sucia” al valor agregado, el consumo intermedio y / o el empleo.

Figura 1. Efectos de un impuesto al carbono del 32,3% en seis economías avanzadas y emergentes.

Luego consideramos tres esquemas de reciclaje de ingresos: (i) subsidiar la producción de energía verde, (ii) subsidiar todos los sectores “no sucios” y (iii) subsidiar la educación. La Figura 2 se centra en los Estados Unidos y muestra que los efectos adversos del impuesto al carbono sobre la producción y el bienestar pueden compensarse parcial o totalmente mediante la implementación de devoluciones de impuestos.La importancia del “revenue-recycling”

Luego consideramos tres esquemas de reciclaje de ingresos: (i) subsidiar la producción de energía verde, (ii) subsidiar todos los sectores “no sucios” y (iii) subsidiar la educación. La Figura 2 se centra en los Estados Unidos y muestra que los efectos adversos del impuesto al carbono sobre la producción y el bienestar pueden compensarse parcial o totalmente mediante la implementación de devoluciones de impuestos.La importancia del “revenue-recycling”

Cuando los ingresos fiscales se utilizan para subsidiar la producción de energía verde en los Estados Unidos, la caída del PIB se reduce al 0,3%. Mientras tanto, cuando los ingresos fiscales se utilizan para subsidiar todos los sectores de energía “no sucia”, por ejemplo, los subsidios a la infraestructura pública, la caída del PIB se reduce del 0,6% al 0,5%.

Cuando los ingresos fiscales se utilizan para subsidiar la educación en sectores de energía “no sucia,” la producción aumenta en un 0,4%. Adicionalmente, el seguro que aportan los subsidios a la educación mejora el bienestar individual en un 0,1%.

Sin embargo, en la mayoría de los casos en los que se devuelven los ingresos fiscales, la reducción de las emisiones es menor que en el caso del gasto sin devolución (gasto “wasteful”), ya que hay más actividad económica cuando se reciclan los impuestos.

Figura 2. Efectos de un impuesto al carbono del 32,3% en Estados Unidos en todos los esquemas de reciclaje de ingresos.

Efectos distributivos de los impuestos al carbono dentro del país

Los efectos agregados relativamente pequeños pueden ocultar una heterogeneidad considerable a nivel sectorial e individual. A continuación presentamos el análisis de algunos resultados heterogéneos.

Heterogeneidad a nivel sectorial

Nuestros resultados muestran que los sectores de energía sucia expuestos al impuesto al carbono experimentan la mayor caída en los salarios y, en consecuencia, la mayor salida de mano de obra. También se ven afectados otros sectores intensivos en uso de energía. Al examinar la distribución de habilidades, mostramos que los trabajadores marginales (aquellos relativamente menos talentosos) en la producción de energía sucia eligen reasignarse lejos de los sectores gravados. Mientras tanto, los trabajadores con una fuerte ventaja comparativa en la producción de energía sucia siguen trabajando en los sectores gravados y terminan soportando el costo de la caída de los salarios.

Heterogeneidad a nivel individual

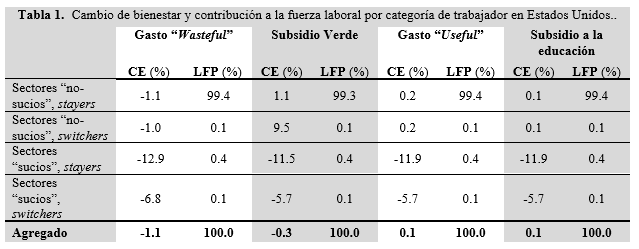

Para capturar los efectos distributivos a nivel individual más detalladamente, mapeamos la distribución ocupacional y salarial de cuatro categorías de trabajadores: (i) aquellos que permanecen en los sectores de energía “no sucia;” (ii) los que se reasignan de sectores de energía “no sucia;” (iii) los que permanecen en sectores de energías sucias; y (iv) los que se reasignan de los sectores de energía sucia.

La Tabla 1 muestra que los trabajadores que permanecen en los sectores de energía sucia son los más afectados por el impuesto al carbono, y registran una pérdida de bienestar del 12,9% en el escenario de “wasteful spending” en comparación con el baseline sin impuestos. Esto es casi el doble de la pérdida de bienestar que experimentan los trabajadores que logran reasignarse fuera de los sectores gravados (6,8%), y casi doce veces la pérdida de bienestar que experimentan los trabajadores de los sectores “no sucios” (1,1%). Sin embargo, los trabajadores que permanecen en los sectores de energía sucia y soportan el costo del impuesto constituyen una pequeña fracción de la fuerza laboral (como máximo el 0,6% en los Estados Unidos). Además, cuando se reciclan los ingresos fiscales, los trabajadores de los sectores de energía no sucia podrían incluso ser testigos de mejoras en el bienestar.

El takeaway principal

El impuesto al carbono es un instrumento eficaz para que los países reduzcan las emisiones y alcancen los objetivos climáticos establecidos en el Acuerdo de París. Por ejemplo, un impuesto al carbono del 32,3% ayudará a Estados Unidos a cumplir su compromiso original de París de reducir las emisiones de dióxido de carbono en un 26%.

Los efectos del impuesto al carbono son heterogéneos entre países, dadas las diferencias en sus estructuras de producción y composición de la fuerza laboral. Nuestro análisis muestra que la aplicación de la misma política climática de un impuesto al carbono del 32,3% produce, como máximo, pérdidas de producción que van desde el 0,5% en Brasil al 2,1% en China. No obstante, los efectos adversos de los impuestos sobre el carbono sobre la producción y el bienestar pueden compensarse parcial o incluso totalmente mediante la devolución de los ingresos fiscales a la economía.

A pesar del pequeño impacto en la producción y el bienestar agregados, los impuestos sobre el carbono tienen efectos sectoriales y distributivos no triviales. A nivel individual, los mayores perdedores son los trabajadores con fuertes vínculos con la producción de energía sucia. Sin embargo, estos trabajadores constituyen una pequeña fracción de la fuerza laboral y podrían ser potencialmente compensados por diferentes políticas gubernamentales.

Referencias

Cavalcanti, T., Hasna, Z., & Santos, C. (2020). Climate Change Mitigation Policies: Aggregate and Distributional Effects, CEPR Discussion Papers (No. 15419).

Eaton, J., & Kortum, S. (2002). Technology, geography, and trade. Econometrica, 70(5), 1741-1779.

Golosov, M., Hassler, J., Krusell, P., & Tsyvinski, A. (2014). Optimal taxes on fossil fuel in general equilibrium. Econometrica, 82(1), 41-88.

Hsieh, C. T., Hurst, E., Jones, C. I., & Klenow, P. J. (2019). The allocation of talent and us economic growth. Econometrica, 87(5), 1439-1474.

Roy, A. D. (1951). Some thoughts on the distribution of earnings. Oxford Economic Papers, 3(2), 135-146.

[1] El modelo se basa en trabajos anteriores de Roy (1951), Hsieh et al. (2019) y Eaton y Kortum (2002).