La administración pública colombiana se ha movido pendularmente entre esquemas centralizados y descentralizados a lo largo de su historia republicana. En 1863 se promulgó una Constitución política federalista que entregó poder a los estados que la conformaron. Posteriormente, en 1886 fue aprobada una nueva carta política que estableció un régimen unitario centralizado. A pesar de que esta Constitución tuvo una vigencia de más de 100 años, la administración pública experimentó varias reformas que pretendían introducir o reversar reformas que entregaban más poder a los departamentos y municipios. En 1991, una nueva constitución definió a Colombia como un país unitario descentralizado. Sin embargo, la mayor descentralización ha ido retrocediendo a través de reformas puestas en marcha.

La historia de cambios en la organización del Estado colombiano amerita ser analizada para comprender el origen y evolución de la estructura vigente. Con mis colegas Diana Ricciulli y Gerson Javier Pérez, iniciamos esta tarea a partir de la reconstrucción de los datos de ingresos y gastos por niveles de gobierno. Utilizando distintas fuentes, logramos construir series históricas de ingresos y gastos ejecutados por los distintos niveles de gobierno para el periodo 1923-2020, las cuales fueron la base para un Cuaderno de Historia Económica (CHE No. 56), donde se describen los principales elementos de las finanzas públicas territoriales en Colombia en un horizonte de largo plazo.

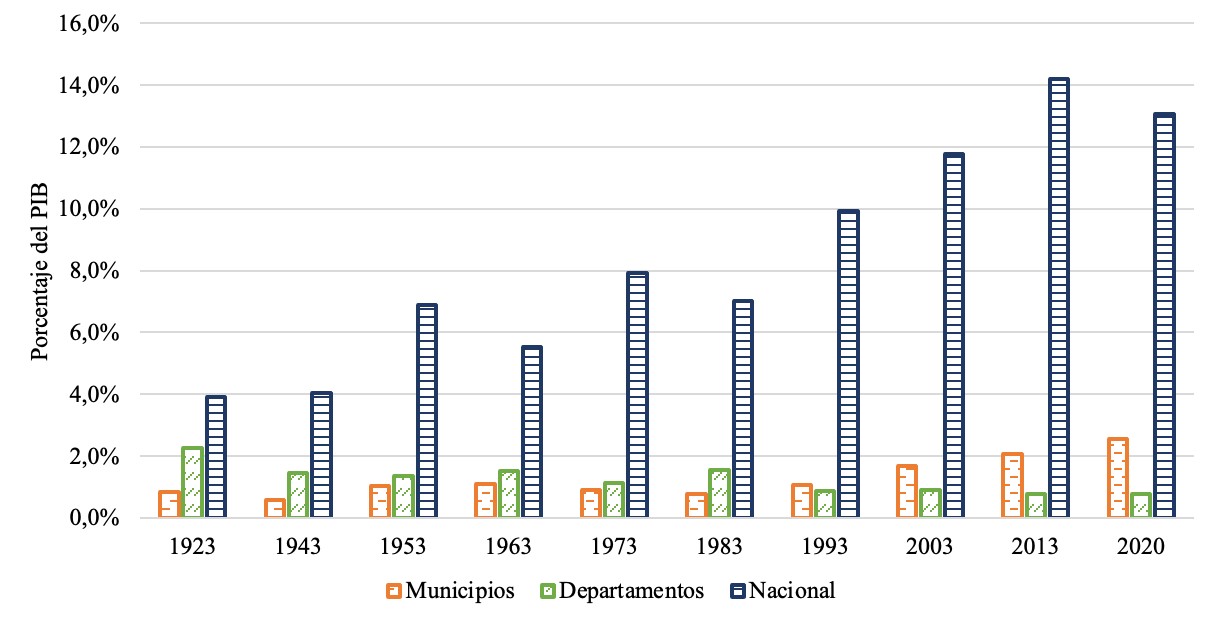

Gráfico 1. Carga tributaria por nivel de gobierno en Colombia, 1923-2020

(porcentaje del PIB nacional)

Fuente: Elaboración propia a partir de Anuarios de Estadística General de la Contraloría General de la República, Informes Financieros del Contralor, Estadísticas Fiscales del DANE y Junguito & Rincón (2007).

Iniciando en la primera década del siglo XX, el centralismo plasmado en la Constitución de 1886 alcanza su máxima expresión durante la administración del presidente Rafael Reyes entre 1904 y 1909 (Sanín, s.f.). Reyes redujo el poder y la independencia en las regiones, entre otros, a través de la supresión de sus principales fuentes de recursos propios (Ocampo, 2022). Esto se revirtió con la victoria del movimiento republicano y la llegada de Carlos E. Restrepo a la presidencia en 1910. Restrepo inició reformas descentralizadoras para fortalecer las finanzas regionales (Bird, 1981; Ocampo, 2022). En 1923 la carga tributaria de municipios y departamentos representó 3,1% del Producto Interno Bruto (PIB) nacional, una cifra importante comparada con el 3,9% del gobierno nacional central (GNC).

Luego del triunfo de Enrique Olaya Herrera en 1930, los esfuerzos de reforma del sistema tributario se concentraron en el orden nacional, con cambios marginales en municipios y departamentos (Manrique, 1975), lo cual originó una separación más aguda entre las responsabilidades del gasto y la obtención de ingresos, profundizando los desequilibrios fiscales verticales (Calderón, 1989). En 1983, mientras que el GNC recaudaba tributos equivalentes al 6,9% del PIB, los municipios y departamentos solo alcanzaban un recaudo de 0,8 y 1,6% del PIB, respectivamente.

Aun cuando se iniciaron unas reformas descentralizadoras a finales de la década de 1960 y en las de 1970 y 1980, esta política realmente se profundiza con la Constitución de 1991. La nueva carta política representó un esfuerzo por corregir los desequilibrios fiscales, tanto verticales como horizontales, a través de la creación de un complejo sistema de transferencias a las entidades territoriales (Bonet, Pérez y Montero, 2020).

Los cambios registrados a través del periodo analizado se originaron por crisis económicas enfrentadas con el fortalecimiento de los tributos nacionales, resultando en una mayor estabilidad macroeconómica y sostenibilidad fiscal. Además, el escaso desarrollo e integración de los territorios han hecho de Colombia un país de regiones aisladas y con profundas disparidades, lo cual se ha intentado solucionar con una mayor descentralización.

Esta mirada histórica a los desequilibrios verticales en el ingreso y el gasto entre 1923-2020, permite identificar los periodos de descentralización y centralización de la economía colombiana. El hecho de que a lo largo del siglo XX, y en lo corrido del XXI, se fortalecieran los tributos del GNC, ha llevado a que estos sean la fuente principal para financiar los gastos del Estado. También, la descentralización ha estado orientada a la forma en que se ejecutan los gastos, desde los esquemas de administración delegada hasta la transferencia de competencias a los gobiernos locales.

Considerando las mejoras en el bienestar durante el siglo XX, se podría afirmar que los vaivenes mencionados han permitido mejorar las condiciones de vida de los colombianos. Jaramillo-Echeverri et al. (2019) atribuyeron parte importante de los avances en la primera mitad del siglo al aumento en el ingreso per cápita, mientras que en las décadas posteriores a 1950 destacan la mayor inversión pública en educación y salud. De igual forma, otros autores han considerado que los recientes logros en coberturas en educación y salud se deben a la descentralización impulsada por la Constitución de 1991 (Bonet et al., 2016; Ayala-García, 2021).

A pesar de los avances realizados en este trabajo en la construcción de unas series de datos sobre finanzas públicas territoriales de largo plazo, existen áreas en donde deben continuar futuros estudios. Uno de los vacíos es que no se cuenta con información de deuda subnacional para todo el periodo analizado. De igual manera, el tratamiento que se da a las finanzas de los organismos descentralizados en los municipios y departamentos obliga a profundizar el análisis aprovechando los datos existentes en las últimas décadas.

Referencias

Ayala-García, J. (Intérprete). (18 de noviembre de 2021). Del situado fiscal al SGP: evolución y logros de las participaciones territoriales en Colombia. Universidad del Norte – Centro de Estudios Económicos Regionales (CEER)., Colombia.

Bird, R. (1981). Finanzas intergubernamentales en Colombia: informe final de la misión.

Bonet, J., Pérez, G., y Ayala, J. (2016). Contexto histórico y evolución del SGP en Colombia. En J. Bonet, & L. A. Galvis, Sistemas de transferencias subnacionales: lecciones para una reforma en Colombia. Bogotá: Banco de la República. https://doi.org/10.32468/Ebook.664-313-9

Bonet, J. Pérez, G. y Montero, J. (2020) “Las finanzas públicas territoriales en Colombia: Dos décadas de cambios”. En Bonet, J. y Pérez G. (editores). 20 años de estudios sobre el Caribe colombiano. Banco de la República, Colección de Economía Regional. https://repositorio.banrep.gov.co/handle/20.500.12134/10135

Calderón, J. (1989). Finanzas públicas regionales y locales: metodología y cobertura. Bogotá, D.C.: Banco de la República, Departamento de Investigaciones Económicas.

Manrique, R. (1975). Las reformas tributarias en Colombia, 1886-1974. Bogotá, D.C.: Instituto de Estudios Colombianos.

Ocampo, J. A. (2022). Centralismo, descentralización y federalismo en la historia de Colombia. En Revista Economía Colombiana, Colombia control fiscal en la república. Bogotá: Contraloría General de la República – Academia Colombiana de Ciencias Económicas.

Sanín, B. (s.f.). Administración Reyes 1904-1909.