A medida que la Reserva Federal sigue subiendo la tasa de interés para frenar la inflación, el mundo se pregunta si lo logrará sin provocar una recesión y una mayor tasa de desempleo. Esa idea se denomina «aterrizaje suave».

Algunos economistas sostienen que un aterrizaje suave es posible, especialmente cuando las vacantes son históricamente altas. Un descenso de las vacantes cuando éstas son históricamente altas y el desempleo históricamente bajo no provocará un gran aumento del desempleo (Figura y Waller). Por otra parte, otros economistas sostienen que, dada la curva histórica de Beveridge (que representa la relación entre vacantes y desempleo), un descenso de las vacantes provocaría un gran aumento del desempleo, lo que resultaría en que el aterrizaje no sea suave (Blanchard, Domash y Summers).

En este artículo, se propone una nueva perspectiva para analizar las posibilidades de un aterrizaje suave basada en mi trabajo con Anton Cheremukhin de la Reserva Federal de Dallas. En nuestro artículo más reciente construimos un modelo dual de vacantes en el que hay dos funciones de emparejamiento separadas, una para los trabajadores desempleados y otra para los trabajadores empleados. Es importante separar los dos tipos de trabajadores porque las empresas contratan tanto trabajadores desempleados como trabajadores que ya están empleados en otra empresa, y de dónde contratan un trabajador afecta al mercado laboral de manera diferente.

Cuando una empresa contrata a un desempleado, el desempleo disminuye, el empleo aumenta y hay una vacante menos. Por otra parte, la contratación de un trabajador de la reserva de empleados no tendrá ningún efecto sobre el desempleo o el empleo, ya que representa sólo una transición de un puesto de trabajo a otro, pero cubrirá una vacante que estaba previamente abierta. Siguiendo la misma línea argumental, planteamos que es importante tener dos curvas de Beveridge separadas: una para el conjunto de los ocupados que representa la relación entre los trabajadores ocupados que buscan empleo y las vacantes que contratan del conjunto de los ocupados, y otra que refleje la relación entre el desempleo y las vacantes que se abren para contratar del conjunto de los desempleados.

Utilizando datos observados, se puede estimar el desglose del total de vacantes entre vacantes dedicadas a contratar del desempleo y vacantes dedicadas a contratar empleados de otras firmas (ver Cheremukhin y Restrepo-Echavarria (2023), CRE de ahora en adelante). CRE utilizaron los datos de la Encuesta de Ofertas de Empleo y Rotación Laboral (JOLTS) para aproximar el número de empleados que se contratan de otra empresa, el número de empleados que se contratan de la reserva de desempleados y el número de vacantes totales. La tasa de desempleo procede de la Oficina de Estadísticas Laborales y la tasa de trabajadores empleados que buscan empleo, se calcula dividiendo el número de contrataciones procedentes del empleo por la tasa de transición entre empleadores. Con estos datos, CRE utilizaron estimación bayesiana para, a continuación, estimar las eficiencias de emparejamiento, las elasticidades y las vacantes para trabajadores desempleados y trabajadores empleados.

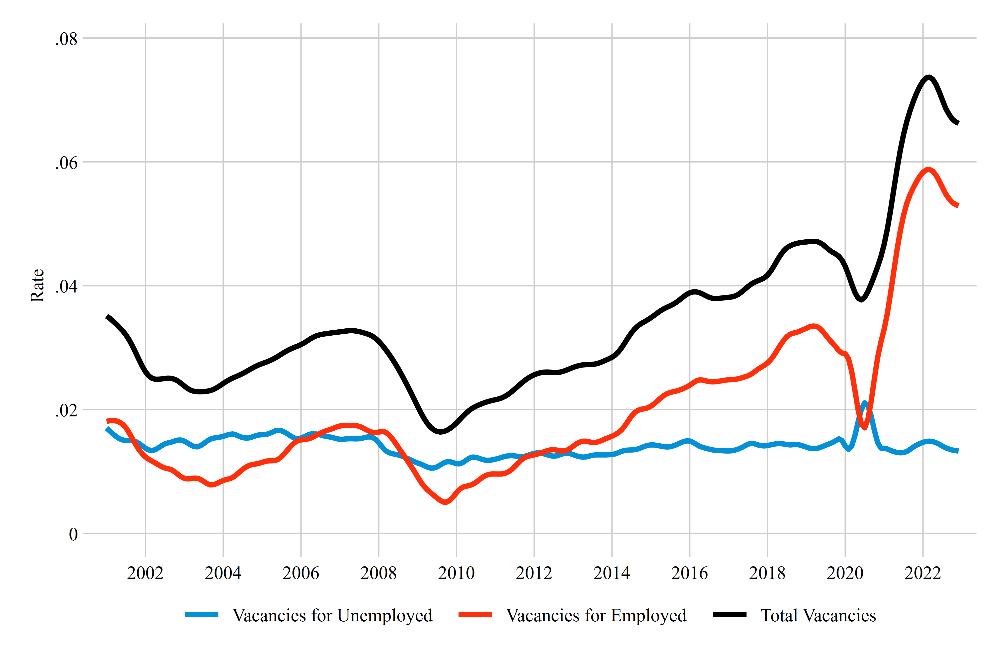

La Figura 1 muestra el total de vacantes, así como la división entre vacantes para desempleo y vacantes para caza furtiva desde principios de 2001 hasta finales de 2022. Antes de 2015, el comportamiento de los dos tipos de vacantes durante el ciclo económico era similar, ya que ambos disminuían durante las recesiones y se recuperaban durante las expansiones. Sin embargo, la tendencia se volvió diferente durante la recesión del COVID cuando las vacantes para los desempleados aumentaron mientras que ocurrió lo contrario para los empleados. Al observar el desglose, también queda claro que, desde aproximadamente el 2015, la fracción de vacantes por caza furtiva ha aumentado significativamente. A finales de 2022, alrededor del 80% de las vacantes totales serán vacantes de caza furtiva. El cambio en las tendencias y desgloses de las vacantes subraya la necesidad de curvas de Beveridge separadas: una para los empleados y otra para los desempleados.

Figura 1

Fuente: Anton Cheremukhin and Paulina Restrepo-Echavarria, “The Dual Beveridge Curve.”

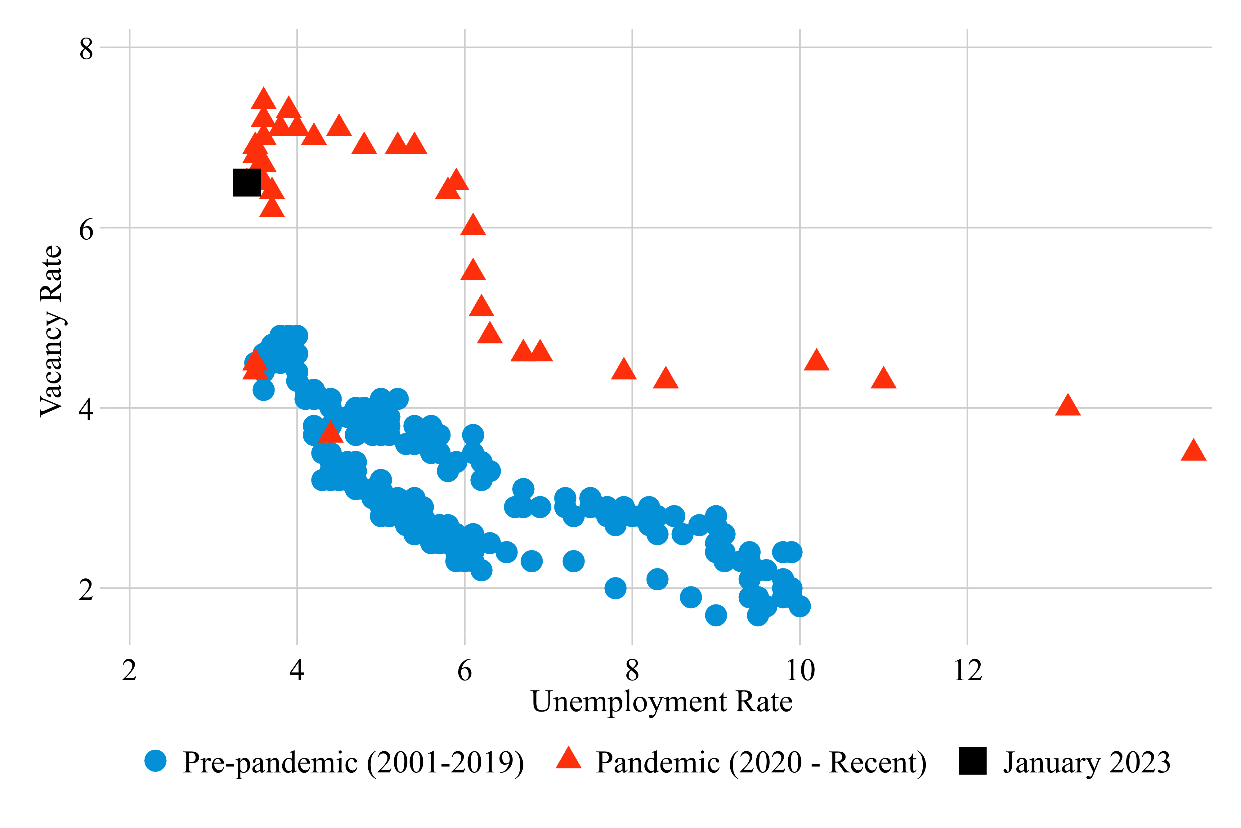

Figure 2

Fuente: Haver Analytics, U.S. Bureau of Labor Statistics y cálculos del autor

La figura 2 muestra la curva de Beveridge cuando se construye de forma tradicional. La curva de Beveridge pre-pandémica, mostrada en azul, es muy diferente de la pandémica (2020 – reciente). La curva de Beveridge pandémica es más plana y vertical; esto podría explicarse en parte por la naturaleza única de la pandemia. Las medidas de distanciamiento social durante los primeros meses de la pandemia hicieron que la tasa de desempleo aumentara considerablemente. Al mismo tiempo, debido a las restricciones, muchos empresarios no querían contratar a más gente, lo que hizo que la tasa de vacantes se mantuviera relativamente constante. Esto, a su vez, contribuyó a la parte inusualmente plana de la curva de Beveridge de la pandemia. A medida que se suavizaba el repunte de la tasa de desempleo, las políticas fiscales y monetarias de estímulo aumentaron el poder adquisitivo y la demanda de bienes. El aumento de la demanda incentivó a las empresas a expandirse y contratar a más trabajadores. Esto provocó un fuerte aumento de las ofertas de empleo (y de la tasa de vacantes). Sin embargo, esta demanda de trabajadores, potencialmente, no fue satisfecha por las contrataciones de la reserva de desempleados, lo que llevó a que no se produjeran movimientos en la tasa de desempleo. Debido a esto, la curva de Beveridge pandémica tiene una sección significativamente más vertical que la pre-pandémica. Sin embargo, ¿se mantendría esta tendencia si examináramos los grupos de empleados y desempleados por separado?

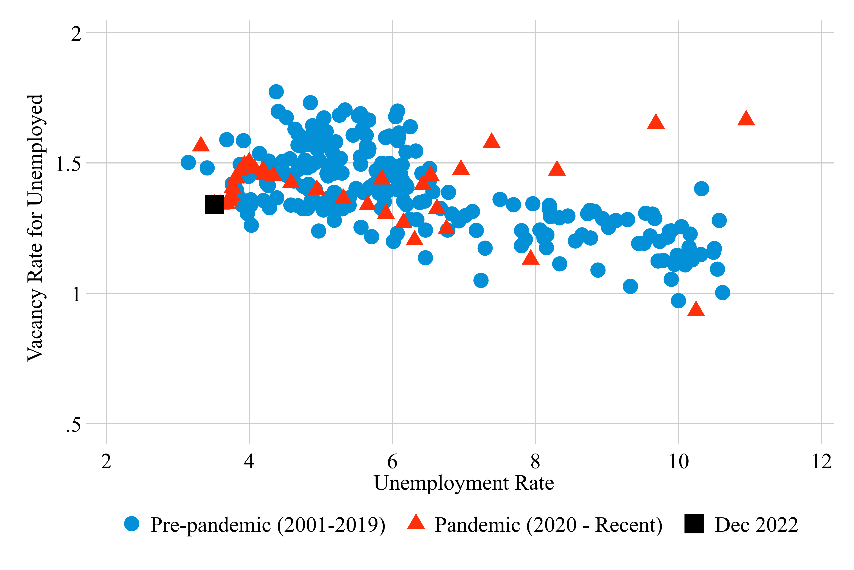

Figura 3

Fuente: Anton Cheremukhin and Paulina Restrepo-Echavarria, “The Dual Beveridge Curve” y cálculos del autor

La figura 3 muestra dos curvas de Beveridge distintas: la de la izquierda corresponde a la curva de Beveridge para los desempleados, que traza la relación entre el desempleo y las vacantes. La de la derecha corresponde a la Curva de Beveridge para los empleados, trazando la relación entre las vacantes abiertas para contratar empleados de otra empresa y los ocupados que buscan trabajo. Cuando se utilizan datos centrados únicamente en los desempleados, la curva de Beveridge pre-pandémica es bastante similar a la pandémica; la pendiente de la curva de Beveridge pandémica se mantiene históricamente constante. Sin embargo, lo que resulta más interesante es la curva de Beveridge de los empleados. La curva de Beveridge de los empleados pre-pandémica, a diferencia de la curva de Beveridge habitual, tiene una pendiente positiva. Además, a diferencia de la curva de Beveridge pandémica para los desempleados, la curva de Beveridge pandémica para los empleados es claramente atípica. Una explicación de este comportamiento inusual es que el comportamiento de los trabajadores ocupados está positivamente correlacionado con las vacantes de empleo. Cuando las vacantes son elevadas, los trabajadores ocupados tienen más incentivos para buscar un nuevo empleo. Por el contrario, cuando el mercado de trabajo es relativamente estrecho, los trabajadores ocupados están menos motivados para buscar una nueva oportunidad de empleo.

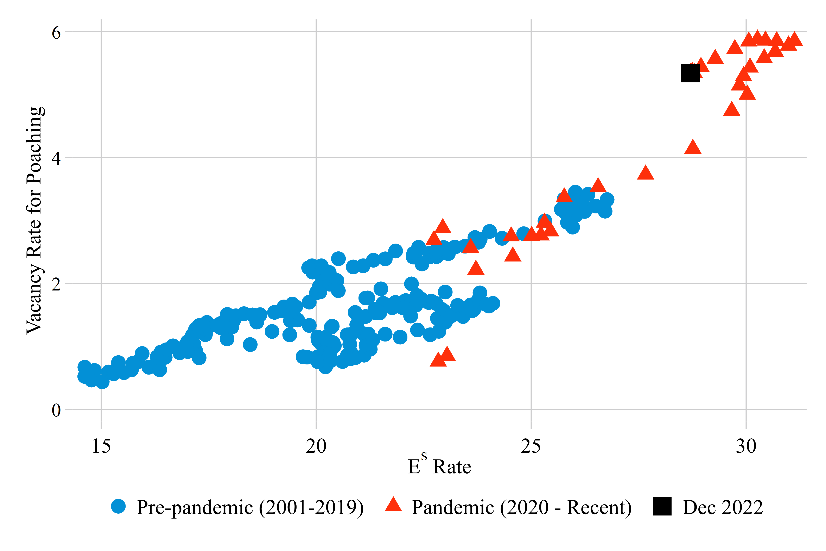

Figura 4

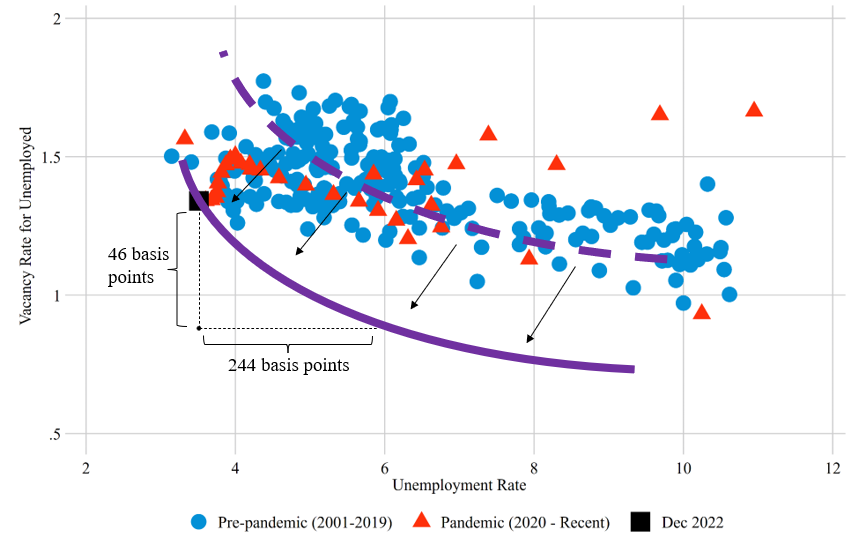

Dado que un aterrizaje suave se refiere principalmente a la tasa de desempleo, es importante que nos fijemos en la curva de Beveridge de los desempleados. Utilizando la curva de Beveridge ajustada para los desempleados, podemos aproximar cuál sería la tasa de desempleo si la tasa total de vacantes descendiera a los niveles anteriores a la pandemia, alrededor de 4,2%. En diciembre de 2022, la tasa total de vacantes se sitúa en torno al 6,5%, lo que significa que la tasa total de vacantes debe descender 230 puntos básicos para alcanzar la tasa de vacantes pre-pandémica. Sin embargo, este es el descenso total para los trabajadores empleados y desempleados combinados. La magnitud del descenso es menor si sólo nos centramos en los desempleados. Como se puede ver en la Figura 1, alrededor del 80% de las vacantes totales son vacantes de empleo, lo que significa que sólo el 20% de ellas son vacantes de desempleo. Por ello, el cálculo teórico sugiere que las vacantes por desempleo tienen que disminuir 46 (0,2*230) puntos básicos.

A continuación, ajustamos una curva (línea morada discontinua) a través de la curva de Beveridge del desempleo para aproximar su pendiente y desplazar la curva hacia abajo de modo que pase por el punto de datos de diciembre de 2022 (línea morada continua). La nueva curva sugiere que si la tasa de vacantes para desempleados baja 46 puntos básicos, la tasa de desempleo aumentará 244 puntos básicos. Esto significa que la tasa de desempleo subiría hasta aproximadamente el 5,95%. Por supuesto, esta tasa de desempleo es superior a la tasa de desempleo actual, pero sigue siendo inferior a la tasa promedio de desempleo histórico (enero de 2001 – enero de 2023) del 6,2%.

Dadas las condiciones actuales del mercado laboral, CRE apoya el argumento de que la Fed puede seguir endureciendo su política monetaria sin riesgo de que el desempleo supere su media histórica.