Por Marcela Meléndez @MelendezMarcela

Al final de 2019 el 62,7% de los trabajadores colombianos era informal, es decir no estaba afiliado a un sistema contributivo de seguridad social que lo proteja ante la enfermedad, el desempleo, la vejez o la incapacidad[1]. En Colombia, estos trabajadores son cobijados por mecanismos alternativos en algunos frentes, como el de la salud, pero en otros se encuentran completamente desprotegidos, y suelen ser invisibles para el Estado por no aparecer en los registros administrativos. No pagan impuestos, y es difícil identificarlos para hacerles llegar transferencias en coyunturas de crisis, como la pandemia del COVID-19.

El retorno al crecimiento en términos de reducción de la informalidad en Colombia ha sido muy bajo. Entre el 2007 y 2019 el PIB aumenta cerca de 50% mientras que la informalidad urbana se reduce solo 10%. El país ha crecido sin que esto se traduzca en un sistema de protección que acoja a todos los trabajadores y facilite el acceso a empleo de calidad en igualdad de condiciones. La informalidad es sinónimo de desprotección y preocupa también porque para los más pobres suele estar asociada con el autoempleo o el empleo en negocios muy pequeños donde es difícil aprender y adquirir una experiencia que les permita mejorar sus ingresos. Condena a las personas a condiciones precarias y al país a una mala dinámica de productividad y crecimiento económico.

Que la reducción de la informalidad no guarde proporción con el ritmo de crecimiento de la economía sugiere que algo viene funcionando mal. A continuación, se resumen los grandes hallazgos del trabajo que se aportó desde el PNUD a la Misión de Empleo que convocó el gobierno colombiano en 2021.

- La ley colombiana excluye de la formalidad a muchos trabajadores. El mecanismo de exclusión es el salario mínimo, que determina quién debe contribuir al sistema, pero desconoce que el ingreso laboral de la mitad de los trabajadores colombianos es más bajo. En el caso de los trabajadores independientes o por cuenta propia, el uso del salario mínimo como métrica tiene como resultado unos aportes desproporcionadamente altos relativos a sus ingresos (de 29% o más) y unas tasas de contribución que caen a medida que el ingreso aumenta. Esto es al contrario a lo deseable. Para estos trabajadores, la ley grava la pertenencia al sistema de seguridad social contributivo, e incentiva la informalidad. En el caso de los trabajadores dependientes, algunos cambios recientes en la normatividad buscan facilitar la afiliación de los trabajadores de tiempo parcial al sistema contributivo. Su aplicación generalizada reduciría el impuesto a la formalidad, pero la norma deja un terreno gris al exigir un contrato laboral especificado en días y no soluciona el costo que representan los aportes para los negocios de menor tamaño, que son la mayoría. Tampoco es claro cómo podrán acceder estos trabajadores a una pensión contributiva al final de sus vidas laborales sobre la base de aportes reducidos, a menos que el sistema prevea la entrega de grandes subsidios. La proporción que gana el salario mínimo o más e incumple con la obligación de realizar aportes que le impone la ley es baja (el 24% entre los trabajadores informales).

- El Estado ha creado un sistema de aseguramiento no contributivo para proteger a los trabajadores de menores ingresos. El resultado es un sistema de seguridad social semejante a dos sistemas que coexisten: uno contributivo y uno no contributivo que extiende a los más pobres un aseguramiento de calidad inferior.

- El sistema de salud funciona mejor que el sistema de pensiones. El 50% de la población es atendida por un sistema de aseguramiento que se financia con impuestos generales. El otro 50% por uno que se financia en su mayor parte con aportes de los trabajadores formales. El paquete de servicios, al menos en el papel, es igual bajo los dos sistemas. La única diferencia en términos de calidad es que bajo el sistema no contributivo no se reconocen pagos por incapacidad ni por licencias de maternidad (o paternidad). Al interior del sistema contributivo hay redistribución desde los trabajadores formales con ingresos más altos y los empleadores hacia los trabajadores formales de menores ingresos. La coexistencia de los dos sistemas de salud y la posibilidad de que trabajadores de hogares elegibles accedan al sistema no contributivo desincentiva su participación en el sistema contributivo.

- Los problemas del sistema pensional son aún más complejos, porque ni el sistema contributivo ni el no contributivo funcionan bien. El sistema contributivo no reconoce la dinámica del mercado laboral colombiano, caracterizada por altos tránsitos entre la formalidad y la informalidad. Pensiona a un porcentaje bajo de los trabajadores que realizan aportes porque una alta proporción no alcanza a completar las semanas o el ahorro mínimo requeridos. Esto ocurre por igual en el régimen de ahorro individual (RAIS) y en el régimen de prima media (RPM), aun cuando los tiempos requeridos son menores en el RAIS. Además, los trabajadores que logran pensionarse en el RPM reciben enormes subsidios del Presupuesto Nacional. En magnitud, estos subsidios son mucho más altos para los trabajadores de mayores ingresos: quienes acceden a una mesada pensional de más de 10 salarios mínimos reciben un subsidio cerca de 8 veces más alto que el de quienes se pensionan con un salario mínimo. Los que no logran pensionarse pagan un impuesto equivalente al 22% sobre sus ahorros. En el RAIS los trabajadores pierden 3 de cada 16 puntos porcentuales de aporte, si se cuentan como no perdidos los puntos que financian el seguro previsional. Parte de la rentabilidad se va en recuperar el valor nominal de los ahorros. La mayoría de quienes ahorran en el RAIS retira sus ahorros apenas el sistema lo permite.

- Se han diseñado mecanismos para el aseguramiento en la vejez de los informales que dan acceso a una protección de menor calidad y no incentivan la formalidad. Son mecanismos en los que el Estado invierte muy poco, y a los que no se ha aplicado el mandato constitucional según el cual una pensión no puede ser inferior al salario mínimo. El esfuerzo fiscal que ha hecho el Gobierno colombiano para garantizar la protección en la vejez a los más pobres y vulnerables es extremadamente bajo. La concepción de la seguridad social y la regulación del mercado laboral en Colombia han estado mediadas por la ficción de un salario mínimo protector de los más pobres. Los recursos públicos se han volcado a proteger a los trabajadores que ganan un salario mínimo (o más) en detrimento de los trabajadores más pobres que carecen de una protección integral frente a los riesgos que requieren aseguramiento. El sistema de protección social contribuye a perpetuar la desigualdad y la fragmentación del mercado laboral.

Hacia adelante

Como la alta informalidad tiene origen en un diseño deficiente del sistema contributivo de la seguridad social y en la manera en la que se ha regulado el mercado laboral para proteger a los trabajadores, mientras este problema no se aborde, se desperdiciarán recursos en programas ineficaces de formalización, que no contribuyen a disminuir la desigualdad ni a mejorar la productividad.

La ruta de rediseño debe: (i) eliminar discontinuidades en el tratamiento a personas y empresas para reducir los impuestos implícitos a la formalidad y los subsidios a la informalidad, y (ii) abordar asuntos fiscales de financiamiento y priorización para trazar el camino hacia la cobertura universal del aseguramiento, financiada con recursos del Presupuesto General de la Nación.

Universalización del aseguramiento ante la vejez

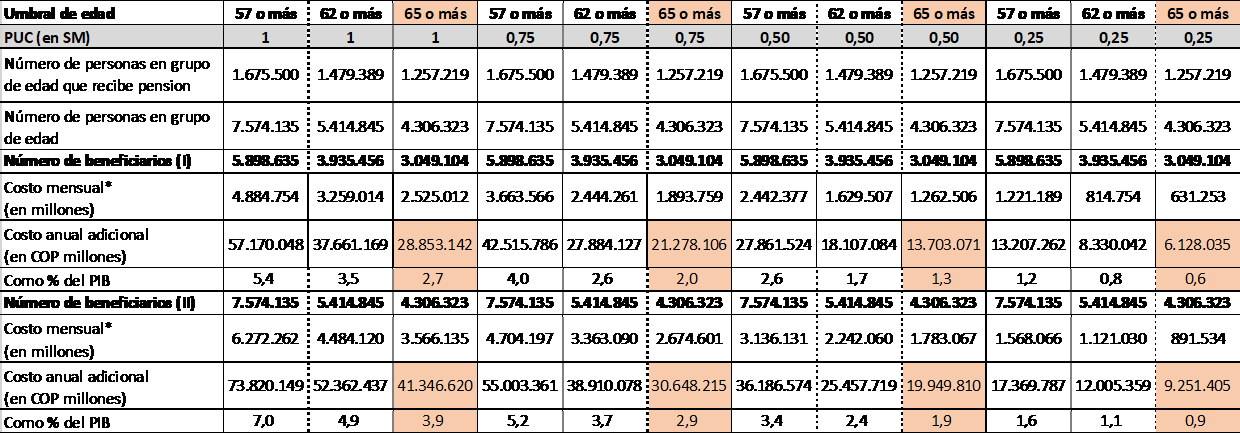

¿Cuánto puede costar la cobertura universal? El Cuadro 1 utiliza los datos de la GEIH de 2019 y los valores del salario mínimo y el PIB de ese mismo año para calcular este costo[2].

Cuadro 1: Proteger en la vejez a quienes no tienen una pensión contributiva

Fuente: Alvarado, Meléndez y Pantoja (2021), Documento de Trabajo 14 del PNUD ALC con base en la GEIH 2019.

La primera reflexión en torno al tránsito hacia una pensión ciudadana es la edad a partir de la cual se entregaría. La segunda se refiere al valor que sería posible financiar. La tercera tiene que ver con el tratamiento que se daría durante el período de transición a quienes ya tienen una pensión igual o superior a 1 salario mínimo bajo el sistema contributivo. Finalmente, habría que pensar en las fuentes para financiar el gasto adicional necesario.

La sugerencia es unificar la edad de pensión y considerar elevarla en línea con el ajuste de la esperanza de vida del colombiano promedio[3]. El cuadro 1 cuantifica el gasto para tres umbrales de edad: los umbrales actuales para mujeres y hombres, y uno más alto, de 65 años, que es el más acorde con la esperanza de vida de los colombianos y el referente internacional más común. Mientras más alto sea el umbral de edad, más viable es la financiación de una pensión universal.

Se concede la posibilidad de que la pensión universal ciudadana sea inferior al salario mínimo para evaluar distintos escenarios de costos. Se muestran los cálculos para una pensión igual a 100%, 75%, 50%, y 25% de un salario mínimo. Finalmente se calcula el gasto adicional necesario para extender la cobertura (I) solo a la población que se encuentra en cada grupo etario y no tiene una pensión contributiva y (II) a toda la población que se encuentra en cada grupo etario, incluyendo la que ya tiene una pensión contributiva[4]. En el futuro, la segunda opción es la que garantizaría la universalidad, pero la primera opción puede tener más sentido en el período de transición por restricciones fiscales.

El esfuerzo fiscal adicional sería como máximo de 7% del PIB al año si se elige cubrir con una pensión igual al salario mínimo a todos los adultos de 57 años en adelante, y podría ser tan bajo como 0,6% del PIB si se elige cubrir con una pensión igual al 25% de un salario mínimo a todos los adultos de 65 años en adelante que en la actualidad no tienen una pensión contributiva. Esto parece viable, y permitiría trazar una ruta de mediano o largo plazo. El tamaño de la pensión ciudadana podría incrementarse gradualmente a lo largo de un período de 5 o 10 años hasta alcanzar un valor objetivo dado, que asegure la subsistencia de las personas al final de su vida. El umbral de 65 años fijado al nivel de un salario mínimo significaría un esfuerzo adicional de magnitud similar al que actualmente hace el fisco nacional para pagar con enormes subsidios las pensiones contributivas de una minoría de los ciudadanos que la ley considera adultos mayores a través del RPM y los regímenes especiales.

Pensiones contributivas voluntarias

Las contribuciones obligatorias sobre la nómina y los impuestos parafiscales serían sustituidas por un impuesto sobre los ingresos de las personas y las empresas, idealmente a través de una retención en la fuente plana para los ingresos corporativos y progresiva para los personales. Una discusión detallada de cómo financiar el tránsito a un marco regulatorio que elimine las distorsiones y permita al país reducir la desigualdad y mejorar la productividad deber reconocer que cualquier reforma al sistema de protección social deberá estar acompañada de una reforma tributaria a cargo del Ministerio de Hacienda y Crédito Público. Al aclarar los costos implícitos del sistema en su diseño actual, con todas sus deficiencias y distorsiones, se espera contribuir hacia el consenso alrededor de la necesidad de abordar seriamente una reforma profunda que pueda implementarse gradualmente, evitando a toda costa más remedios a medias, recurrentes y desarticulados[5].

¿Significaría esto el final del sistema contributivo de pensiones? No necesariamente. Para muchos colombianos una pensión universal, incluso por debajo de 1 salario mínimo, es más de lo que han esperado obtener. Para muchos, sin embargo, esa misma pensión universal no es suficiente para mantener su calidad de vida al llegar a la vejez. Estos últimos deben tener la posibilidad de realizar un ahorro voluntario que se traduzca en una renta vitalicia para protegerse[6]. El tránsito a un sistema contributivo de pensiones sin obligatoriedad requerirá un esfuerzo de pedagogía inmenso, de manera que las personas sepan decidir cuánto ahorrar teniendo en cuenta el tamaño de la renta vitalicia deseada y la rentabilidad que es razonable esperar de ese ahorro. Es el tránsito a un mundo en el cual los subsidios a las pensiones serían transparentes e iguales para todos, en vez de concentrase en manos de unos pocos.

Universalización del aseguramiento en salud

En el futuro los sistemas de salud tendrían que fundirse en uno solo, financiado con impuestos generales a través del presupuesto nacional y con los mismos beneficios para todos. Colombia ya ha avanzado en esta dirección con la igualación de la cobertura de los servicios. La unificación de los sistemas tendría un costo adicional para el fisco del orden de 2% del PIB[7]. El Gobierno podría trazar una ruta para completar el tránsito a un sistema unificado dentro de 5 o más años.

El salario mínimo

Mientras el salario mínimo no proteja a todos los trabajadores y sobre todo a los más pobres, toda discusión de política pública que lo involucre debe darse con extrema cautela. El uso actual del salario mínimo no solo no ayuda a los más pobres, sino que con frecuencia obra en su contra. Por ende, es necesario revisar y arreglar todas las piezas del marco legal y regulatorio que han hecho uso de él bajo el supuesto erróneo de estar teniendo en cuenta el bienestar de los más desfavorecidos.

Este proceso debe ir acompañado de una conversación sobre el nivel del salario mínimo, con la participación de todos los grupos afectados. Colombia se beneficiaría inmensamente de un mecanismo no discrecional para su determinación, que reconozca, además del costo de vida, la distribución real del ingreso laboral de los trabajadores. El país debe considerar transitar a la fijación de un salario mínimo por hora. Bien determinado, ese salario mínimo podría indexarse anualmente con el IPC para mantener su valor real en el tiempo.

[1] Gran Encuesta Integrada de Hogares (GEIH) del DANE.

[2] El número de pensionados en la GEIH no necesariamente es idéntico al de los registros administrativos de los sistemas contributivos, pero es una aproximación bastante precisa que proporciona unos órdenes de magnitud.

[3] La edad más temprana para las mujeres realmente no les beneficia, pues no llegan a pensionarse antes ni con mayor frecuencia que los hombres.

[4] Estos cálculos suponen que la pensión universal sustituiría a los Beneficios Económicos Periódicos (BEPS) y al programa Colombia Mayor.

[5] Álvarez y Villaveces (2021) ofrecen un recuento de las reformas que ha dado lugar al sistema de protección social actual.

[6] Tal como propone Fedesarrollo (2021).

[7] Este número resulta de trasladar al Gobierno la responsabilidad de pagar la Unidad de Pago por Capitación (UPC) de todos aquellos cubiertos en 2019 por el Régimen Contributivo (neto de lo que contribuye el gobierno en la actualidad) y de completar la igualación de la UPC entre los dos regímenes para los distintos grupos de la población.