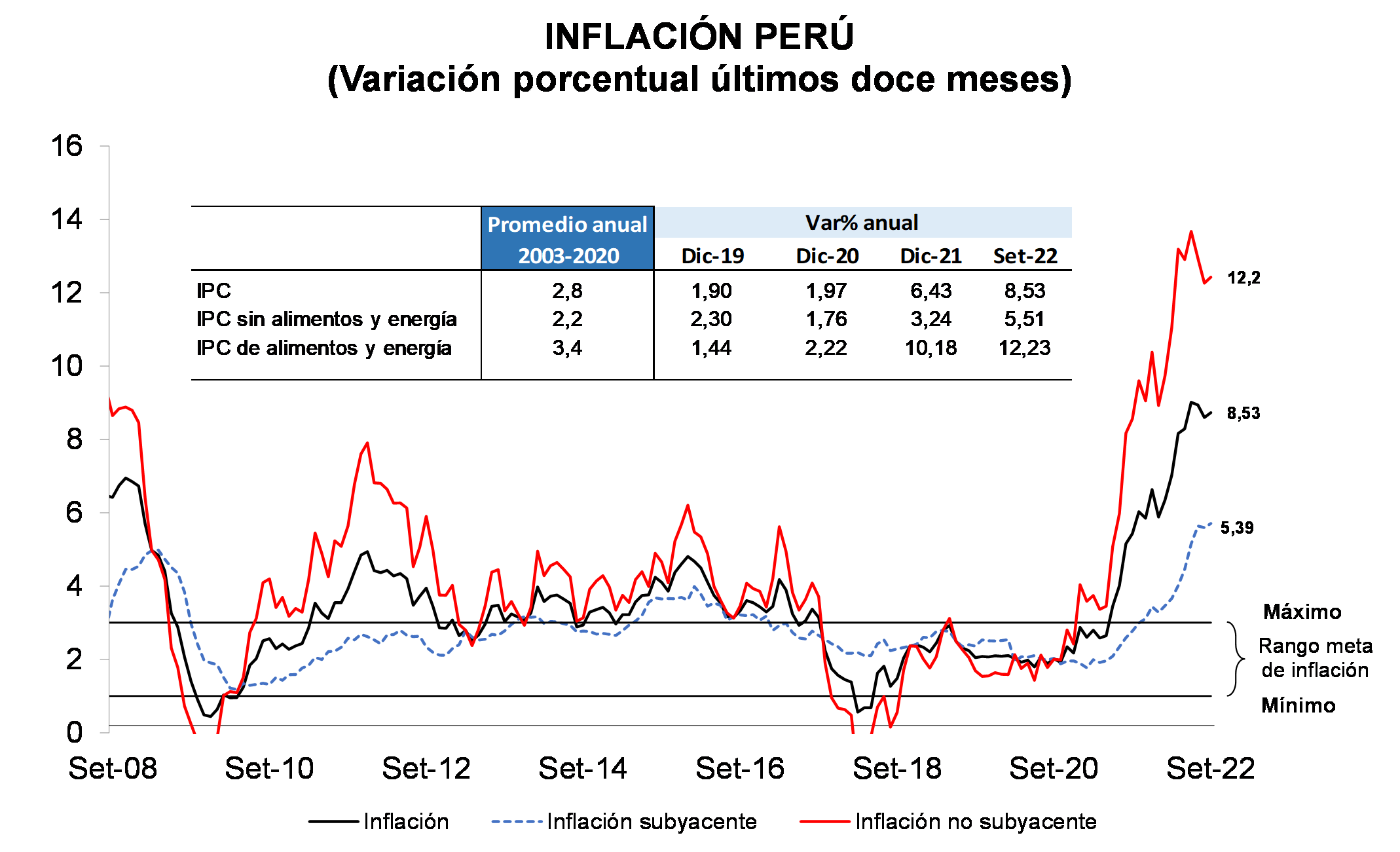

Luego de la fase más difícil de la pandemia del COVID-19 se observó una recuperación mucho más rápida de la demanda agregada global con relación a la oferta agregada, asociado al impacto de los estímulos fiscales y monetarios, en un contexto en que aún se mantenían restricciones de movilidad social en varios países que limitaban la normal producción de bienes y servicios. Este desbalance entre oferta y demanda generó desde mediados del año 2021 incrementos en la inflación en varias economías del mundo, asociados a aumentos en los precios de materias primas y en los costos de envíos marítimos, lo cual fue exacerbado desde marzo 2022 por el impacto del conflicto geopolítico en los precios de alimentos y energía.

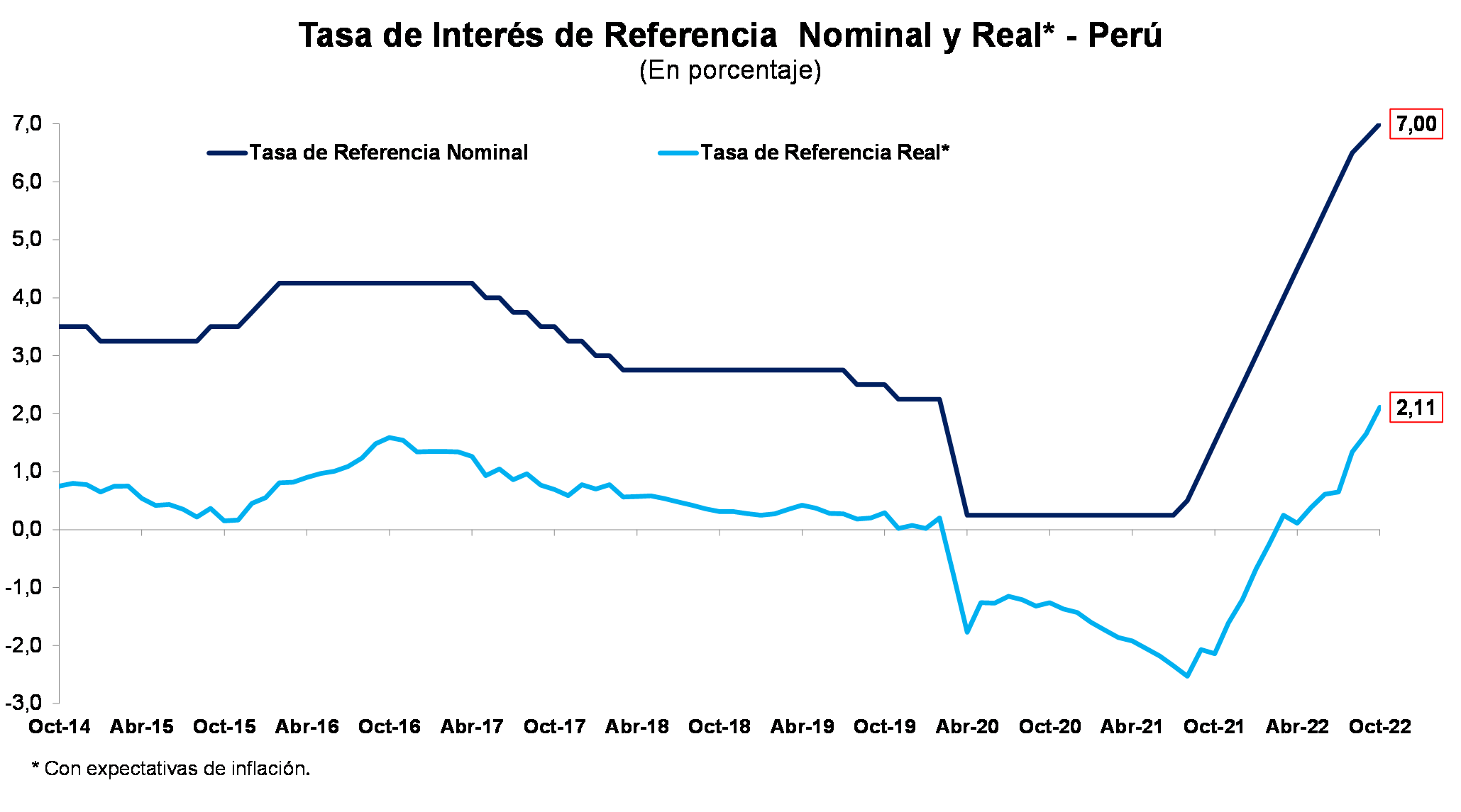

El impacto en la inflación ha variado entre países, dependiendo de su posición en el ciclo económico y su propia estructura económica. En países con una brecha de producto positiva el incremento de la inflación ha sido mayor y la inflación subyacente (medida de inflación que excluye los componentes excesivamente volátiles) se ha incrementado casi en la misma medida que la inflación total. En el caso del Perú, se estima que la brecha del producto se ha estado cerrando entre 2021 y 2022, razón por la cual el incremento de la inflación ha sido principalmente por un choque de oferta, observándose que el mayor incremento de la inflación ha sido en el componente no subyacente. En este contexto, el BCRP inició el retiro del estímulo monetario de manera preventiva en agosto de 2021 con el objetivo de evitar un desanclaje de expectativas de inflación, incrementando la tasa de referencia desde su mínimo histórico de 0,25 por ciento hasta 7 por ciento en octubre de 2022.

En el contexto de choques de oferta el canal de expectativas de inflación se vuelve un mecanismo muy importante para el grado de persistencia de la inflación. Si los agentes económicos aumentan el nivel de inflación que esperan habrá en el futuro, esto genera endógenamente que se negocien mayores salarios nominales, aumentando costos y por ende mayores precios. Hay varias teorías que explican la formación de expectativas, entre ellas tenemos las expectativas adaptativas (dependen de la información pasada; ver Friedman (1968), Marcet y Sargent (1989))[2], expectativas racionales (dependen de lo que los agentes esperan sucederá en el futuro consistente con las acciones de política; ver Muth (1961), Lucas (1972))[3], desatención racional (acceso a información limitada lo cual genera persistencia; ver Mankiw and Reis(2002), Woodford (2003), Sims (2003) y Gabaix (2014))[4]. También puede haber heterogeneidad entre los agentes económicos en la formación de expectativas, asociado al tipo de información a la que tienen acceso (por ejemplo, si realizan compras directamente o no; ver D’Acunto, Malmendier, Ospina y Weber (2021))[5], la historia que han vivido respecto a la inflación (jóvenes vs personas mayores, ver Malmendier y Nagel (2016))[6], o círculos sociales entre otros (Ver Bryan y Venkatu (2001), Zarnowitz y Lambros (1987))[7]. Recientemente se ha estudiado también que puede haber factores neuro-psicológicos que pueden afectar la formación de expectativas (ver Malmendier (2021a, 2021b))[8].

Medidas de expectativas de inflación

En general, para conocer la evolución de las expectativas de inflación, los bancos centrales monitorean diversos indicadores, entre los que se encuentran encuestas a consumidores, especialistas y a diversos agentes económicos, y la información subyacente de precios de mercado, como la diferencia entre los retornos entre bonos nominales e indexados a la inflación (breakevens). Si bien cada una de estas medidas puede tener limitaciones, estas sirven de referencia sobre la evolución futura esperada de la inflación.

En particular, como parte del esquema de metas de inflación, el BCRP también da seguimiento a diversas medidas de expectativas de inflación, entre las que se encuentran las provenientes de encuestas a analistas económicos, empresas financieras y empresas no financieras. La principal medida de expectativas de inflación 12 meses en adelante que se utiliza como insumo para el análisis de Política Monetaria por parte del BCRP (ver Montoro (2019) y Winkelried (2013))[9] es publicada en el aplicativo BCRPData, el cual se basa en las encuestas a analistas económicos y empresas no financieras. [10] Asimismo, se cuenta con las expectativas de Consensus Forecast y una medida de expectativas de inflación de largo plazo (BTP-VAC), en base a la diferencia entre la tasa de interés nominal del BPT 2024 y tasa de interés real de los bonos soberanos VAC 2024.[11]

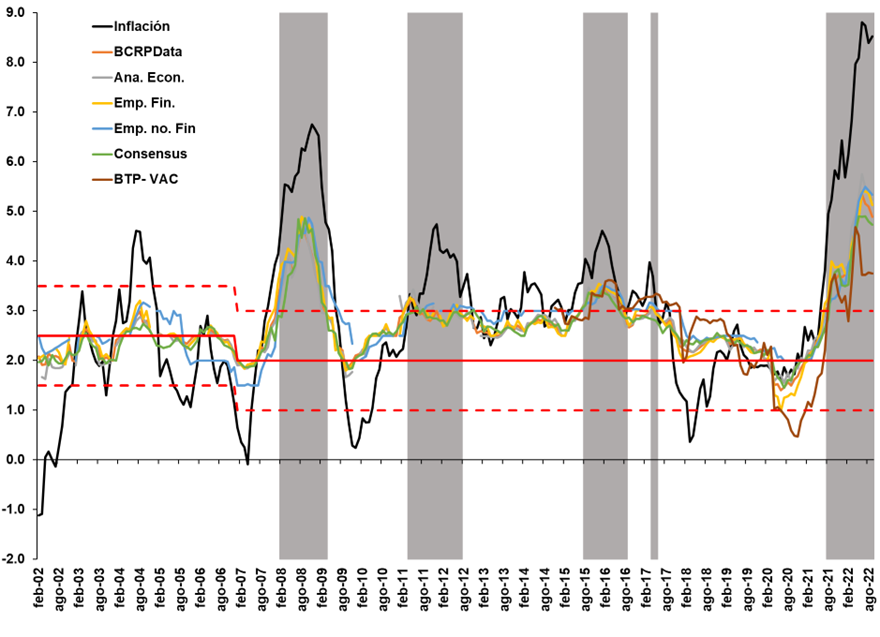

Como se puede observar en el siguiente gráfico, las distintas métricas de expectativas de inflación se encuentran fuertemente correlacionadas, son menos volátiles que la inflación y son notablemente persistentes.

Inflación y medidas de expectativas de inflación

Nota: Datos mensuales de febrero de 2002 hasta setiembre de 2022. Todas las medidas de expectativas son sobre la inflación 12 meses adelante. BCRPData corresponde a las expectativas publicadas en la página web del BCRP. Asimismo, Ana. Econ., Emp. Fin. y Emp. no Fin. corresponden a las expectativas de inflación de analistas económicos, empresas financieras y empresas no financieras en la encuesta de expectativa macroeconómicas del BCRP, respectivamente. Consensus corresponde a las expectativas publicadas en la revista de Consensus Forecast. Finalmente, BTP-VAC es la expectativa break-even, calculada como la diferencia entre el BTP 2024 y el VAC 2024. Los periodos sombreados hacen referencia a los episodios de desanclaje.

Respecto a la dinámica de las distintas medidas de expectativas de inflación para Perú se encuentran los siguientes hechos estilizados:

- Menor volatilidad: Todas las medidas de expectativas de inflación resultan menos volátiles que la inflación interanual. Esta mayor estabilidad relativa, como se documenta en Bernanke (2007), es un indicio de que las expectativas de inflación se habrían mantenido ancladas en el rango meta.[12]

- Alta correlación: las diversas medidas de expectativas de inflación están altamente correlacionadas con la inflación total, a excepción de la expectativa BTP-VAC cuya correlación (57 por ciento) es significativamente menor a la de las otras variables. Ello sugiere que las expectativas presentan una elevada persistencia en su dinámica; y, por lo tanto, sorpresas en eventos macroeconómicos tendrían efectos de duración prolongada sobre éstas.

La menor correlación entre las expectativas break-even y la inflación estaría asociada a otros factores que también capturan dichas medidas de expectativas, como primas por riesgo. Gürkaynak, Sack y Wright (2010) muestran para Estados Unidos, un mercado con mayor liquidez que el peruano, que esta medida de expectativas de inflación en base a bonos también refleja una prima por riesgo inflacionario, y un diferencial por primas de liquidez entre bonos nominales y reales.[13] Además, en cada momento del tiempo, bajo esta medida, las expectativas reflejan horizontes temporales diferentes, dado un vencimiento fijo de los bonos. Es más, la estimación de esta medida es inexacta por la falta de series históricas largas, y la iliquidez de los bonos indexados del mercado peruano (Armas, Vallejos y Vega, 2011).[14]

Estadísticos

Nota: Datos mensuales de febrero de 2002 hasta abril de 2022. La Inflación es a 12 meses. Todas las medidas de expectativas son sobre la inflación 12 meses adelante. BCRPData corresponde a las expectativas publicadas en la página web del BCRP. Asimismo, Ana. Econ., Emp. Fin. y Emp. no Fin. corresponden a las expectativas de inflación de analistas económicos, empresas financieras y no financieras en la encuesta de expectativa macroeconómicas del BCRP, respectivamente. Consensus corresponde a las expectativas publicadas en la revista de Consensus Forecast. Finalmente, BTP-VAC es la expectativa break-even, calculada como la diferencia entre el BTP 2024 y el VAC 2024.

- Sesgo: a diferencia de las otras medidas, las expectativas de empresas no financieras y de inversionistas (BTP2024-VAC2024) muestran un sesgo negativo, tal que la mediana es mayor a la media, reportando menores valores de expectativas de inflación. En el caso de las expectativas de inflación de las empresas no financieras, ello es consistente con la evidencia internacional de que las expectativas de inflación de las empresas muestran desatención sobre la dinámica de la inflación o sobre el rango meta de inflación (Coibion, Gorodnichenko y Kumar, 2018).[15]

- Capacidad predictiva: la menor Raíz del Error Cuadrático medio (RECM) de las expectativas de inflación se reportan para la medida BCRPData, y a continuación para las basadas en encuestas a analistas económicos, concensus forecast, empresas financieras y no financieras, en ese orden. El sesgo de proyección, tal que valores superiores (inferiores) a 100 por ciento indican sobreestimación (subestimación), muestra que todas las medidas de expectativas tienden a subestimar a la inflación futura. El menor sesgo de subestimación se reporta en las expectativas de las empresas no financieras, mientras que las expectativas de los inversionistas (break-even) presentan la mayor subestimación.

Raíz del error cuadrático medio (RECM) y sesgo de proyección

Nota: Datos mensuales de febrero de 2002 hasta abril de 2022, con excepción de BTP-VAC cuya muestra inicia en noviembre de 2014. Todas las medidas de expectativas son sobre la inflación 12 meses adelante. BCRPData corresponde a las expectativas publicadas en la página web del BCRP. Asimismo, Ana. Econ., Emp. Fin. y Emp. no Fin. corresponden a las expectativas de inflación de analistas económicos, empresas financieras y empresas no financieras en la encuesta de expectativa macroeconómicas del BCRP, respectivamente. Consensus corresponde a las expectativas publicadas en la revista de Consensus Forecast. Finalmente, BTP-VAC es la expectativa break-even, calculada como la diferencia entre el BTP 2024 y el VAC 2024. Por su parte, RECM es la raíz del Error Cuadrático Medio. El sesgo de proyección reportado como un desvío respecto a 100%.

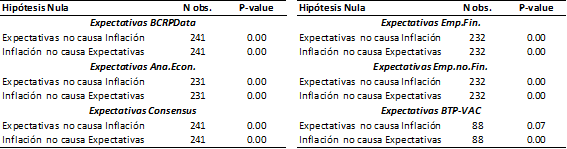

- Interdependencia: se evalúa la capacidad que tienen los rezagos de la inflación y sus expectativas de predecir los valores corrientes de la inflación y sus expectativas.[16] En general, se encuentra una clara indicación de interdependencia entre ambas, donde sus rezagos en conjunto son buenos predictores de la inflación y también de sus expectativas en casi todos los casos. La única excepción se da para los rezagos de la expectativa break-even sobre la inflación. Consecuentemente, con un nivel de confianza de 95 por ciento, se encuentra que la inflación de los inversionistas no predice de manera significativa a la inflación, a pesar de que existe evidencia de causalidad inversa.

Estadísticos de Causalidad-Granger

Nota: Datos mensuales de febrero de 2002 hasta abril de 2022. La Inflación es a 12 meses. Todas las medidas de expectativas son sobre la inflación 12 meses adelante. BCRPData corresponde a las expectativas publicadas en la página web del BCRP. Asimismo, Ana. Econ., Emp. Fin. y Emp. no Fin. corresponden a las expectativas de inflación de analistas económicos, empresas financieras y no financieras en la encuesta de expectativa macroeconómicas del BCRP, respectivamente. Consensus corresponde a las expectativas publicadas en la revista de Consensus Forecast. Finalmente, BTP-VAC es la expectativa break-even, calculada como la diferencia entre el BTP 2024 y el VAC 2024. Causalidad – Granger sobre la base de modelos VAR con dos rezagos. Se muestra valores-p asociados al F-estadístico que prueba la hipótesis nula de si los coeficientes asociados al regresor son cero.

- Inatención a la coyuntura: las expectativas a las empresas no financieras muestran evidencia de que no actualizan sus expectativas de acuerdo con la información pública disponible como otros agentes que son más informados. Por ejemplo, en la encuesta de expectativas macroeconómicas realizada el 31 de enero de 2019 se preguntó a los diversos agentes económicos sobre la inflación ejecutada para el cierre de 2018 (2,2 por ciento) cuando dicha información ya era pública[17]. El resultado de la encuesta muestra que la mediana de las respuestas a empresas no financieras, a diferencia de los otros agentes económicos, se mantuvo igual a la reportada los meses anteriores (2,3 por ciento).

Experimento sobre la proyección de inflación ejecutada 2018

Fuente: Encuesta de Expectativas Macroeconómicas del BCRP.

Nota: Todas las medidas de expectativas son sobre la inflación al cierre de 2018. Ana. Econ., Emp. Fin. y Emp. no Fin. corresponden a las expectativas de inflación de analistas económicos, empresas financieras y empresas no financieras en la encuesta de expectativa macroeconómicas del BCRP, respectivamente.

A modo de conclusión, se identifica una importante heterogeneidad de los agentes en la formación de expectativas, las que suelen estar correlacionadas tanto entre sí como con la inflación observada. Además, estas medidas tienen una dinámica notablemente persistente y con menos variabilidad que la de la inflación ejecutada. Asimismo, la medida de expectativas de referencia del BCRP, expectativas de inflación BCRPData, presenta los menores errores de predicción de la inflación con uno de los menores sesgos. Por lo tanto, dentro de las medidas evaluadas, esta métrica de expectativas cuenta con las mejores propiedades para su uso como aproximación de expectativas agregadas de inflación. En contraste, la inflación break-even y las expectativas de empresas no financieras registran un pobre desempeño. Esto debido a que además de su poco poder predictivo, registran exceso de variabilidad y, en el caso de las expectativas de empresas no financieras, indicios de desatención a la información reciente.

Si bien las expectativas de inflación BCRPData son la referencia que se utiliza para los propósitos de comunicación de la política monetaria del BCRP, por estas características relativas, las otras medidas de inflación no han dejado de monitorearse, ya que estas también dan señales diferenciadas de anclaje o desanclaje de expectativas de inflación entre los diferentes agentes de la economía.

[1] Carlos Montoro (Gerente de Política Monetaria – BCRP) y Youel Rojas (Especialista en Investigación Económica – BCRP). Resultados basados en el recuadro “Hechos estilizados de las expectativas de inflación” publicado en el Reporte de Inflación de Setiembre 2022, BCRP.

Las opiniones expresadas en este artículo corresponden a las de los autores y no deben ser atribuidas al BCRP.

[2] Friedman, M. 1968. “The Role of Monetary Policy”. The American Economic Review 58:1–17. Marcet, A. y Sargent, T. 1989, “Convergence of Least Squares Learning Mechanisms in Self-Referential Linear Stochastic Models”, Journal of Economic Theory 48, 337–368.

[3] Muth J.F. 1961. “Rational Expectations and the Theory of Price Movements.” Econometrica 29(3). Lucas R. E. 1972. “Expectations and the Neutrality of Money”. Journal of Economic Theory, 4, 103–124.

[4] Mankiw, N. G., y Reis, R. 2002. “Sticky Information versus Sticky Prices: A Proposal to Replace the New Keynesian Phillips Curve.” Quarterly Journal of Economics, 117(4): 1295–1328. Woodford, M. 2003. “Imperfect Common Knowledge and the Effects of Monetary Policy.” Knowledge, Information, and Expectations in Modern Macroeconomics: In Honor of Edmund S. Phelps, 25. Sims, C. A. 2003. “Implications of Rational Inattention.” Journal of Monetary Economics, 50, 665–690. Gabaix, X. 2014. A “Sparsity-Based Model of Bounded Rationality.” Quarterly Journal of Economics, 129, 1661–1710.

[5] D’Acunto F., Malmendier U., Ospina J. y Weber M., 2021. “Exposure to Grocery Prices and Inflation Expectations,” Journal of Political Economy, 129(5), pp 1615-1639.

[6] Malmendier, U.y Nagel, S. 2016. «Learning from Inflation Experiences,» The Quarterly Journal of Economics, Oxford University Press, vol. 131(1), 53-87.

[7] Bryan, M. y Venkatu, G. 2001, “The Curiously Different Inflation Perspectives of Men and Women,” Federal Reserve Bank of Cleveland Economic Commentary. Zarnowitz, V. y Lambros L.A , 1987, Consensus and Uncertainty in Economic Prediction, Journal of Political Economy 95, 591–621.

[8] Malmendier, U. (2021a).” Experience effects in finance: Foundations, applications, and future directions.” Review of Finance forthcoming. Malmendier, U. (2021b). “Exposure, experience, and expertise: Why personal histories matter in economics.” Journal of the European Economic Association forthcoming.

[9] Montoro, C. (2009). “El sistema de proyección del BCRP.” Revista Moneda 142, 22-24. Winkelried, D. (2013). “Modelo de Proyección Trimestral del BCRP: Actualización y novedades.” Revista Estudios Económicos 26, 9-60.

[10] Disponible en https://estadisticas.bcrp.gob.pe/estadisticas/series/mensuales/resultados/PD12912AM/html. En particular, esta medida de expectativas 12 meses en adelante de la inflación se construye como una interpolación lineal simple de los valores de la mediana para la proyección de inflación del año corriente y para el siguiente año, de analistas económicos, empresas financieras y empresas no financieras.

[11] La expectativa de Consensus Forecast (elaborado por Consensus Economics Inc.) recoge información de las proyecciones para la inflación del año corriente y el próximo año de analistas económicos y empresas financieras del Perú y del Mundo. Por su parte, la medida de expectativas de inflación de largo plazo se conoce en la literatura como expectativas de inflación “break-even”. Para propósitos de esta exposición se considera el breakeven del BTP-VAC 2024. Sin embargo, el BCRP utiliza todo el espectro de BTPs y VACs para monitorear los breakevens a diferentes plazos.

[12] Bernanke, B. (2007). Inflation expectations and inflation forecasting. Speech given at the Monetary Economics Workshop of the National Bureau of Economic Research Summer Institute.

[13] Gürkaynak, Sack y Wright (2010). The TIPS Yield Curve and Inflation Compensation. American Economic Journal: Macroeconomics. Vol. 2, No. 1.

[14] Armas, Vallejos y Vega, (2011). Indicadores tendenciales de inflación y su relevancia como variables indicativas de política monetaria. Revista Estudios Económicos 20, 27-56.

[15] Coibion, Gorodnichenko y Kumar (2018). How Do Firms Form Their Expectations? New Survey Evidence. American Economic Review. Vol. 108, No 9.

[16] Esto es, se realizaron varias pruebas de casualidad a lo Granger. Éstas fueron pruebas en un modelo de Vectores Auto Regresivos (VAR) formado por la inflación y una de las medidas de expectativas (esto es, se evaluaron 6 modelos VAR bivariados). Todos los VARs incluyen 2 rezagos (número óptimo de acuerdo con el criterio BIC).

[17] El INEI publicó el 1 de enero de 2019 que la inflación para el cierre de 2018 fue de 2,2 por ciento. Así, esta información ya era de conocimiento público 30 días antes de la encuesta.