Por Sandra Aguilar, Emilio Gutiérrez, David Heres, David Jaume y Martín Tobal

En la última década las temperaturas globales registraron los niveles más altos desde 1850, y es probable que la frecuencia e intensidad de las temperaturas extremas continúe aumentando, a medida que avanza el cambio climático (IPCC, 2021). Esto genera preocupación por las posibles implicaciones, particularmente para las economías de bajos y medianos ingresos, las cuales cuentan con menos recursos para invertir en tecnologías de adaptación.

La evidencia sugiere que los eventos meteorológicos, como las temperaturas extremas, afectan negativamente la economía ya que reducen los rendimientos agrícolas, disminuyen la productividad laboral, aumentan el ausentismo, comprimen la demanda de ciertos servicios y, cuando inducen adaptación, aumentan costos operativos (Graff Zivin y Neidell, 2014; Blanc y Schlenker, 2017; Jessoe et al., 2018; Somanathan et al., 2021; Addoum et al., 2021). Por tanto, las temperaturas extremas reducen los ingresos y aumentan los costos de las empresas, por lo que podrían generarles faltantes de liquidez y conducirlas al incumplimiento de sus obligaciones de crédito. Esto podría ser aún más importante para las pequeñas y medianas empresas (Pymes), las cuales cuentan con menos recursos propios y con menos acceso al crédito para enfrentar faltantes de liquidez.

Por esta razón, Aguilar, Gutiérrez, Heres, Jaume y Tobal (2022) estudian los efectos de las temperaturas extremas sobre el incumplimiento de crédito para las empresas de México, una economía de medianos ingresos, distinguiendo entre Pymes y empresas más grandes. Para ello, se usa información del crédito otorgado por la banca múltiple a las empresas privadas y de temperaturas máximas y mínimas para el período 2010-2018. Con esta información, se estima un modelo de datos en panel que liga la morosidad crediticia de las empresas a las temperaturas extremas en tres etapas.

Primero, se construyen índices de morosidad, dividiendo el valor de la cartera de crédito vencida por el de la cartera de crédito total, para cada municipio de México y cada trimestre. Segundo, se construyen distribuciones de temperaturas diarias mínimas y máximas para todo el territorio nacional y, usando estas distribuciones, se determina el número de días anómalos de temperatura extrema para cada municipio y trimestre. Se definen como días anómalos a los que están en los extremos de la distribución nacional pero que, además, presentan temperaturas más extremas de lo que correspondería a la estacionalidad y tendencia del municipio y trimestre correspondientes; puede interpretarse entonces a estos días anómalos como “choques de temperatura”. Tercero, se ligan estos choques de temperatura a la morosidad crediticia del municipio y trimestre correspondiente y se estima la relación causal entre estas variables.

La estrategia empírica se basa en el supuesto de que los días anómalos de temperatura son exógenos, es decir, que no obedecen a ningún factor que pueda afectar también a la morosidad de las empresas, después de controlar por la estacionalidad y tendencias temporales específicas de cada municipio, así como por los cambios a nivel nacional en la morosidad del crédito a lo largo del tiempo.

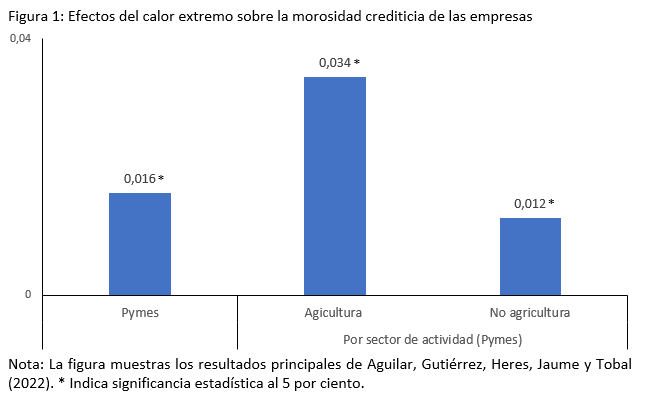

Los resultados muestran que los días de calor extremo aumentan los índices de morosidad crediticia de las Pymes (ver Figura 1), pero no afectan la morosidad de las empresas más grandes. En concreto, por cada diez días anómalos de exposición al calor extremo, el índice de morosidad de las Pymes aumenta en 0.16 puntos porcentuales (8% de la media de la muestra). Por el contrario, ninguna de las especificaciones consideradas muestra un impacto estadísticamente significativo para el caso de las empresas más grandes. Estos resultados son consistentes con la idea de que los fenómenos meteorológicos extremos afectan negativamente la capacidad de repago de las Pymes porque estas empresas suelen estar menos preparadas para enfrentar las temperaturas extremas y porque, en general, les es más complicado acceder a refinanciamiento en momentos de tensión financiera. Los resultados son robustos al uso de distintos umbrales para la definición de eventos de temperaturas extremas y a incluir choques rezagados.

También se explora la heterogeneidad de los impactos de las temperaturas extremas en los distintos sectores económicos. Los hallazgos indican que los impactos negativos de las temperaturas extremas no se limitan a la agricultura, posiblemente el sector más vulnerable a estos eventos meteorológicos. Si bien el efecto es más grande para las Pymes de este sector (Figura 1), las temperaturas extremas tienen también un impacto estadísticamente significativo y económicamente relevante en la morosidad para el caso de industrias no agrícolas que no son comercializables y que, por tanto, dependen en buena medida de la demanda agregada local. Los resultados sugieren, por tanto, que las temperaturas extremas pueden afectar negativamente a las Pymes en sectores como los servicios y el comercio minorista, las cuales son más intensivos en empleo que la agricultura. Este resultado pone de manifiesto la importancia de las temperaturas extremas para el empleo futuro y la creación de puestos de trabajo en los países en desarrollo, en donde: (i) las Pymes son particularmente importantes en la creación de empleo; (ii) el acceso al crédito es un elemento esencial para estas empresas; y (iii) dicho acceso puede verse limitado tras un episodio de incumplimiento.

Este estudio se relaciona con la literatura emergente sobre afectaciones del cambio climático en el sistema financiero (Furukawa et al., 2020). Aunque la contribución de dichos estudios a una mejor comprensión de las afectaciones del clima para el sistema financiero es indiscutible, Aguilar, Gutiérrez, Heres, Jaume y Tobal (2022) son los primeros en abordar el impacto de las temperaturas extremas sobre la morosidad crediticia, y en particular, para una economía de bajos y medianos ingresos.

Referencias bibliográficas

Addoum, J. M., Ng, D. T., & Ortiz-Bobea, A. (2021). Temperature shocks and industry earnings news. Disponible en SSRN 3480695.

Aguilar-Gomez, S., Gutierrez, E., Heres, D., Jaume, D. & Tobal, M. (2022) Thermal stress and financial distress: Extreme temperatures and firms’ loan defaults in Mexico. Disponible en https://ssrn.com/abstract=3934688

Blanc, E. & Schlenker, W. (2017). The use of panel models in assessments of climate impacts on agriculture. Review of Environmental Economics and Policy, 11(2), 258-279.

Furukawa, K., Ichiue, H., & Shiraki, N. (2020). How Does Climate Change Interact with the Financial System? A Survey (No. 20-E-8). Bank of Japan.

Graff Zivin, J., & Neidell, M. (2014). Temperature and the allocation of time: Implications for climate change. Journal of Labor Economics, 32(1), 1-26.

IPCC (2021). Climate Change 2021: The Physical Science Basis. Contribution of Working Group I to the Sixth Assessment Report of the Intergovernmental Panel on Climate Change.

Jessoe, K., Manning, D. T. & Taylor, J. E. (2018). Climate change and labour allocation in rural Mexico: Evidence from annual fluctuations in weather. The Economic Journal, 128 (608), 230–261.

Somanathan, E., Somanathan, R., Sudarshan, A., & Tewari, M. (2021). The impact of temperature on productivity and labor supply: Evidence from Indian manufacturing. Journal of Political Economy, 129(6), 1797-1827.