Por Daniel Ventosa Santaularia, CIDE

En los últimos años la demanda de dinero en efectivo (técnicamente referido como las tenencias de efectivo) han ido en aumento en todo el mundo. Lo anterior podría tener relación con los impuestos. Es bien sabido que una mayor carga fiscal suele ser un factor importante para explicar un cambio en las tenencias de efectivo. Sin embargo, el impacto preciso que tiene la fiscalización en la demanda de efectivo, tanto de magnitud como de sentido–positivo o negativo, no resulta tan obvio.

Estudiamos el efecto que tiene la política de fiscalización sobre las tenencias de efectivo por parte del público; en particular, nos concentramos en la reforma fiscal llevada a cabo en México, una economía emergente grande, a mediados de 2013: México intentó aumentar los ingresos fiscales aumentando el número de contribuyentes e introduciendo las facturas electrónicas (para contrarrestar un mercado secundario de facturas ilegales). Curiosamente, México experimentó un aumento significativo en demanda de efectivo.

Cabe señalar que, entre las economías emergentes México destaca por el uso de efectivo para realizar transacciones; de hecho, esto se ha exacerbado con el paso del tiempo (ver gráfico 1).

Gráfico 1

Tenencias de dinero como porcentaje del Producto interno Bruto en Economías Emergentes seleccionadas 2000-2018 (%)

fuente: IMF, oficinas oficiales de estadística y bancos centrales de los países seleccionados.

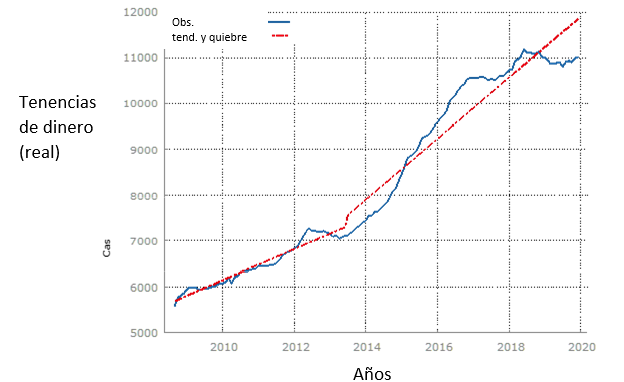

Este crecimiento de la demanda de dinero en efectivo, no obstante, no parece ser homogéneo, si no que más bien ha sido alterado, al menos recientemente, por un cambio en la estrategia fiscal muy concreto, como se puede observar en el gráfico 2. Dicho quiebre corresponde a un ajuste importante en la estrategia de fiscalización

Gráfico 2

Tenencias de dinero per cápita (c/ajuste estacional) y cambios de tendencia (con base en la prueba Bai Perron)

Fuente: Elaboración propia con datos de Banxico.

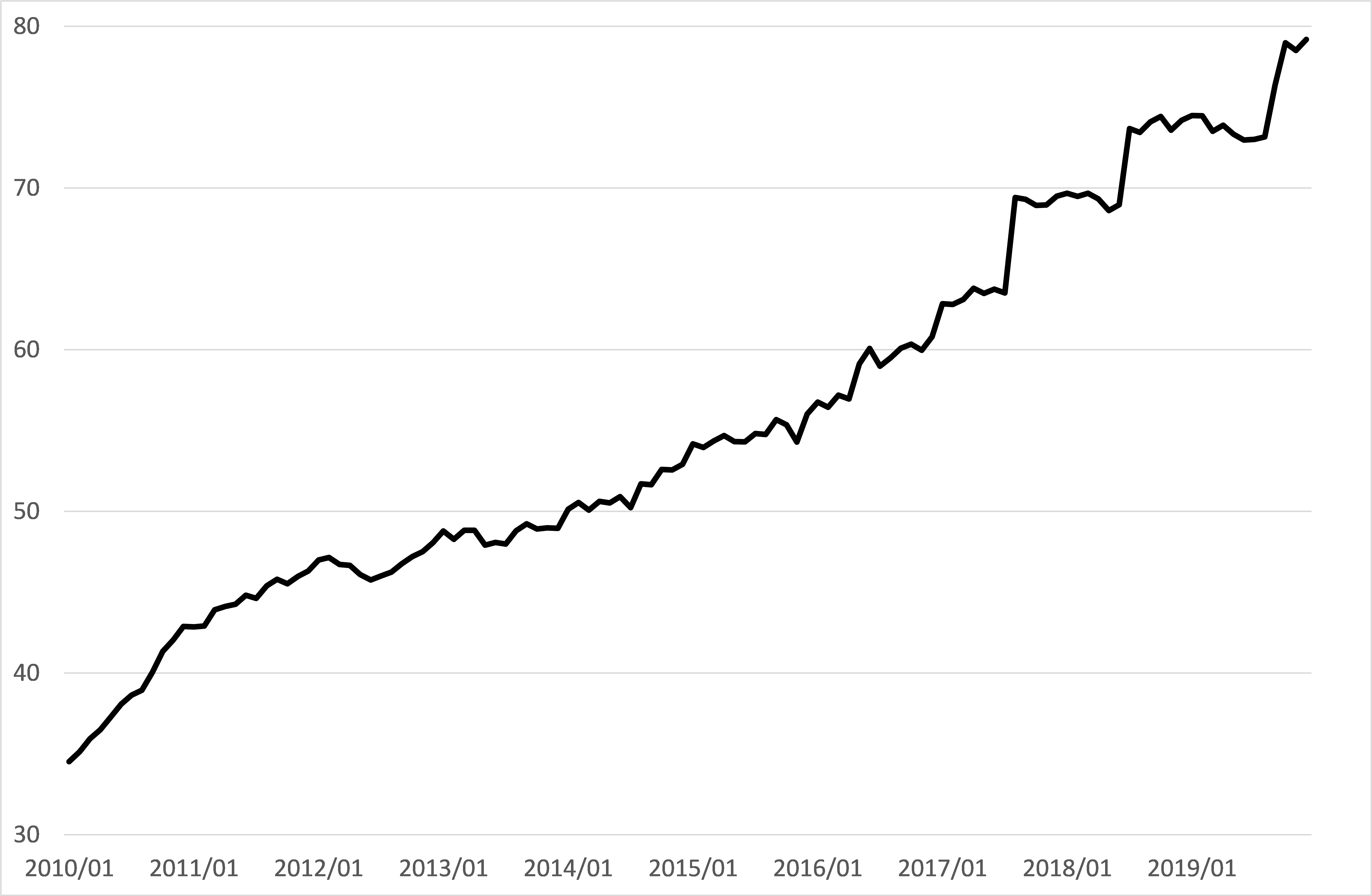

Note como lo anterior coincide con un aumento la base de recaudación (Gráfico 3).

Gráfico 3

Trabajadores asalariados registrados en SHCP en proporción a la fuerza laboral total en México 2010 – 2019 (%)

Con base en un modelo teórico de demanda por dinero (basado en transacciones) que desarrollamos en este trabajo, pudimos deducir que hay un efecto ambiguo (sobre las tenencias de dinero en efectivo) al incrementar la fuerza de la fiscalización. En específico, cuando las instituciones son débiles, el modelo predice un aumento en las tenencias de efectivo después de una política de fiscalización más estricta; cuando las instituciones son robustas, el efecto es el opuesto.

Con base en lo anterior, decidimos estudiar empíricamente en qué situación se encuentra México. Para probar esto con datos, empleamos un modelo vectorial autorregresivo con mecanismo de corrección de error (VEC, por sus siglas en inglés) para estimar la demanda de dinero en efectivo. El modelo se presenta en la ecuación (1):

![]() (1)

(1)

donde ![]() , y

, y ![]() . En el vector Yt , están incluídas las siguientes variables: yt es el PIB, it es la tasa de interés nominal, mt son las tenencias de dinero en efectivo per cápita en términos reales, Tt denota el número de trabajadores registrados en el SAT como porcentaje de la fuerza laboral total, y Et mide el número de facturas electrónicas emitidas por trabajador fiscalizado.

. En el vector Yt , están incluídas las siguientes variables: yt es el PIB, it es la tasa de interés nominal, mt son las tenencias de dinero en efectivo per cápita en términos reales, Tt denota el número de trabajadores registrados en el SAT como porcentaje de la fuerza laboral total, y Et mide el número de facturas electrónicas emitidas por trabajador fiscalizado.

Los resultados de la estimación nos permiten inferir que, en México, la reforma de política fiscal de 2013 (que en la práctica se vio reflejada en un incremento del número de contribuyentes y en la implementación del sistema de facturas electrónicas) tuvo lugar bajo un marco institucional insuficientemente robusto, lo que posiblemente aumentó la demanda de efectivo. En síntesis, nuestro análisis mostró que, para el caso de México, una fiscalización más férrea puede explicar, al menos parcialmente, los aumentos en demanda de efectivo. Lo anterior sugiere que, a medida que se fortaleció la fiscalización en México, los agentes buscaron actividades de evasión de impuestos que típicamente se facilitan con el uso de efectivo.

Debemos enfatizar que la inferencia empírica se basa en datos a nivel agregado. Por lo tanto no es posible examinar los mecanismos a través de los cuales las medidas de aplicación de impuestos afectaron los incentivos de los agentes para aumentar sus tenencias de efectivo. En este sentido, estudios futuros que utilicen datos a nivel individual podrían arrojar luz respecto a tales mecanismos.

A manera de consideración final, nos gustaría recalcar que el efecto que tiene una fiscalización más estricta sobre las tenencias de efectivo sí parece depender de la calidad y eficiencia de la autoridad recaudatoria y de las instituciones del país en general, entre otros factores. Es de suponer que las medidas de aplicación de impuestos implementadas en países con instituciones sólidas y donde prevalece el estado de derecho podrían tener el efecto opuesto sobre la demanda de dinero en efectivo.