Las reglas presupuestarias pueden tener diferentes enfoques, pero en general tienen como objetivo disciplinar a los políticos para que no gasten de más y no expropien a otros grupos de la sociedad del presupuesto del gobierno. Un enfoque normativo del estudio de las reglas de gasto muestra que no siempre son eficientes o equitativas. De hecho, la alta rotación política y las posiciones de negociación relativamente equilibradas entre los diferentes grupos de la sociedad son clave para reglas de gasto equitativas y eficientes. Estas conclusiones normativas tienen efectos directos sobre la evaluación de políticas. Cuando se diseñan las reglas presupuestarias, las características de la economía política deben considerarse en el proceso de evaluación de estas reglas.

En la mayoría de los países democráticos, los legisladores negocian el presupuesto del gobierno restringido por las instituciones. Establecen qué partidas del presupuesto del gobierno no están completamente disponibles para la apropiación periódica, cuál es la regla electoral para que se pueda cambiar el sistema tributario o incluso si el gobierno debe ejecutar un presupuesto equilibrado.

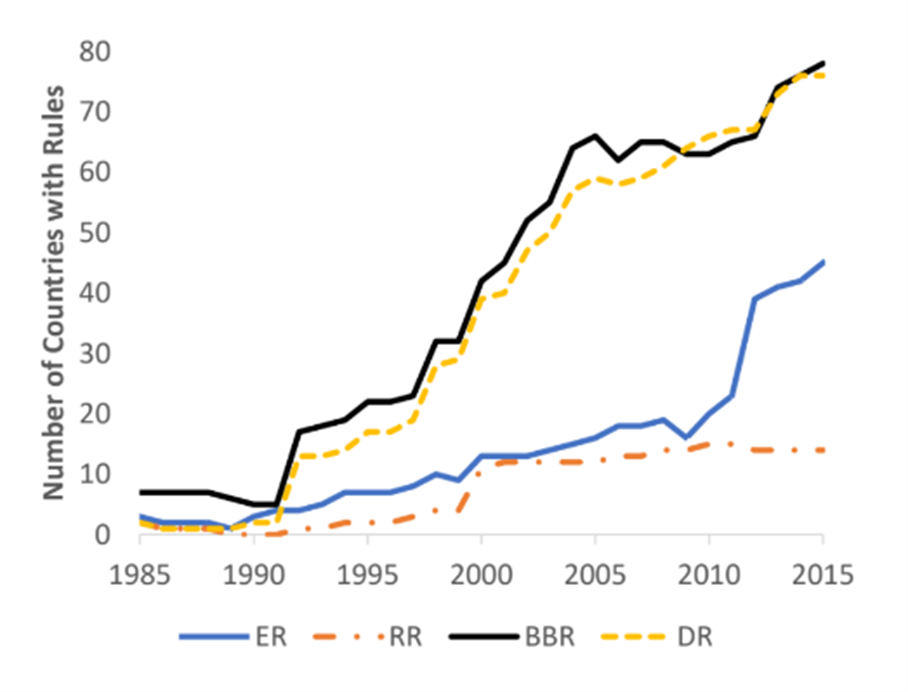

Los países adoptan una variedad de reglas para gobernar las negociaciones presupuestarias, la mayoría de las veces más de un tipo de regla. Las reglas presupuestarias más populares son las que definen los límites de deuda y los objetivos de saldo primario. Sin embargo, desde la Gran Recesión, las reglas sobre gastos se han vuelto más populares, como se muestra en la Figura 1.

Figura 1: Número de países por tipo de regla presupuestaria: reglas de equilibrio presupuestario (BBR), reglas de deuda (DR), reglas de gasto (ER) y reglas de ingresos (RR). Fuente: IMF, Fiscal Rules database.

En América Latina, siete países tenían algún tipo de regla presupuestaria que impacta el gasto en 2018, un aumento de los cinco registrados en 2013 registrados por la OCDE (OCDE, 2020). En el caso de Brasil, casi el 96% del gasto del gobierno federal está bajo algún tipo de regla. Para la mayoría de las partidas presupuestarias, esta rigidez en el presupuesto de Brasil tiene una base constitucional y, por lo tanto, es difícil de cambiar, ya que requiere una supermayoría en ambas Cámaras.

La mayor parte de la discusión sobre las reglas presupuestarias que impactan los programas de gasto en Brasil, y en la mayoría de los países de América Latina, se ha centrado en sus costos macroeconómicos. Cuando una economía sufre un shock negativo y los ingresos caen, si hay una gran parte del presupuesto que se destina, es casi imposible ajustar el presupuesto recortando gastos.

Pero una característica importante de las reglas presupuestarias que impactan el gasto es que están especialmente diseñadas para entornos políticos. Esto significa que su motivación de diseño es asegurar a diferentes grupos de la sociedad contra la expropiación. Esto es particularmente relevante cuando el tomador de decisiones fluctúa y, por lo tanto, hay desacuerdo entre los grupos de la sociedad sobre cómo asignar los recursos. Si no hay una regla que defina algún nivel de gasto para algunos grupos, cuando estén fuera del poder, serán totalmente expropiados por los tomadores de decisiones. Esto conduce a caminos de consumo volátiles, pérdidas en bienestar y crea una demanda de reglas que puedan suavizar este proceso.

Esas reglas presupuestarias que impactan el gasto otorgan derechos para que legisladores específicos tengan un reclamo sobre el presupuesto del gobierno, a pesar de qué grupo es el gobernante activo. Si el diseño de estas reglas ocurre en un entorno donde los grupos políticos representan a ciudadanos heterogéneos en sus ingresos – ricos y pobres, por ejemplo, y si restringimos nuestra atención a las reglas que pueden ser descentralizadas en instrumentos fiscales – como impuestos y derechos – Transferencia de efectivo a los pobres, veremos que estas reglas no siempre son eficientes o equitativas exactamente debido a las condiciones de la economía política.

El hecho de que existan condiciones para que las reglas puedan ser eficientes hace que sea particularmente importante la comprensión del entorno de economía política en el que se implementarán estas reglas, de modo que se pueda comprender plenamente su impacto. En nuestro escenario teórico, las reglas presupuestarias solo pueden mejorar el bienestar si (i) hay una cantidad considerable de rotación política, y (ii) las condiciones iniciales no son tales que el primer hacedor de políticas que establezca la regla pueda expropiar por completo el gobierno. otro grupo y se bloquee en un «mal» equilibrio. El punto (ii) es particularmente importante si pensamos en los impactos en la equidad de la implementación de estas reglas. Para que las reglas sean equitativas, deben establecerse desde un punto de partida tal que la distribución del poder de negociación en la sociedad no sea demasiado desigual.

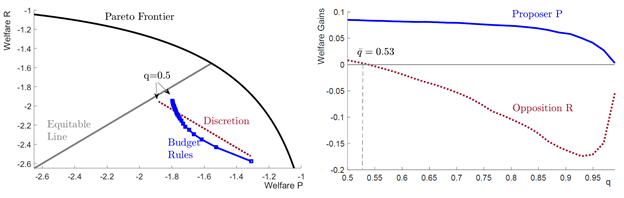

Como ejemplo, si partimos de un mundo en el que el grupo pobre será el que toma las decisiones y los impuestos y los derechos se deciden libremente, lo que se define como el punto de discreción, podemos ver que son las reglas presupuestarias las que definen los impuestos y los derechos (línea azul en el gráfico de la izquierda de la Figura 2) solo será mejor que ninguna regla (línea roja) si hay una cantidad considerable de rotación política, cuando el parámetro q que representa la persistencia política es bajo, cercano a 0.5. Esto sucede principalmente porque si hay poca rotación, los pobres que están en el poder pueden encerrarse en una posición que perjudicará a los ricos que es la oposición, como se muestra en el gráfico de la derecha en la Figura 2. No solo las reglas presupuestarias pueden traer pérdidas de bienestar, sino que pueden conducir a soluciones menos equitativas, como lo muestra el hecho de que la línea azul debajo está más alejada de la línea gris equitativa de 45º que la línea roja, trazada en el gráfico de la izquierda en la Figura 2.

Figura 2: Reglas presupuestarias

¿Hay alguna manera de que podamos garantizar que la implementación de las reglas presupuestarias que rigen los impuestos y las prestaciones dará lugar a beneficios de bienestar tanto para los ricos como para los pobres? Para responder a esta pregunta, proponemos una reforma constitucional que establecerá no solo las reglas sino también el punto de partida de la nueva constitución. De esta manera, podemos garantizar que una negociación ex-ante puede descartar puntos de partida demasiado desiguales y bloquear equilibrios que empeorarán la situación de la oposición. Si tal reforma constitucional es implementable, es decir, si ambas partes estarían de acuerdo con tal reforma, dependerá del nivel de rotación política en la sociedad.

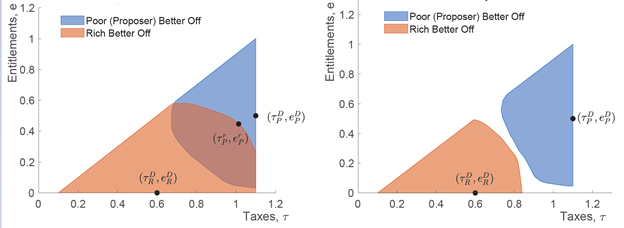

Como podemos ver en la Figura 3, la implementación de esta reforma institucional es más probable cuanto más rotación política haya. En el eje horizontal, observamos el nivel de impuestos que pagan los ricos y en el eje vertical el nivel de derechos que reciben los pobres. El conjunto naranja representa todos los niveles de derechos e impuestos, de manera que los ricos estarían de acuerdo en establecer como el punto de partida inicial de una reforma constitucional que implementaría las reglas presupuestarias en esas partidas presupuestarias, mientras que el conjunto azul representa todos los niveles de derechos e impuestos de manera que los pobres estarían de acuerdo. La intersección de ambos conjuntos indica niveles de impuestos y derechos, tales que tanto los ricos como los pobres estarían de acuerdo en establecer una reforma constitucional desde ese punto de partida dado para que se puedan implementar las reglas presupuestarias.

En el gráfico de la izquierda en la Figura 3, vemos la intersección de una alta rotación política. En este caso, hay una intersección no vacía de modo que tanto los ricos como los pobres estarían de acuerdo en implementar una regla presupuestaria en el período siguiente. Sin embargo, para el caso de una rotación política relativamente baja, que se muestra en el gráfico de la derecha en la Figura 3, el conjunto de acuerdos está vacío. Esto significa que no existe un nivel inicial de derechos e impuestos de modo que tanto los ricos como los pobres acepten un acuerdo para implementar las reglas presupuestarias.

Figura 3: Reforma constitucional. El gráfico de la izquierda muestra un caso de alta rotación y el gráfico de la derecha muestra un caso de baja rotación.

¿Qué nos dice este enfoque normativo de las reglas presupuestarias dado los problemas fiscales actuales en América Latina o en Brasil? Primero, que no todas las reglas presupuestarias terminarán teniendo los resultados que inicialmente pretendían. Su éxito depende de las características de la economía política, como el nivel medio de rotación política en la sociedad y el punto de partida de las negociaciones. Por lo general, cuando se implementan reformas fiscales, la evaluación de su impacto generalmente ignora las características políticas de la economía.

Además, si bien en nuestro ejemplo ambos grupos de la sociedad, los ricos y los pobres, deben ponerse de acuerdo sobre las asignaciones que se establecerán antes de la reforma constitucional, difícilmente es así como ocurren las reformas en el mundo real. Por lo general, los diferentes grupos de la sociedad tienen una representación diferente en la arena política. Es crucial, especialmente por consideraciones de equidad, que todos los grupos de la sociedad sean parte de la discusión de las reformas constitucionales que impactan la formulación de políticas presupuestarias. Cuando se realizan las reformas, es fundamental tener un debate abierto que lleve a la mesa de discusión a todos los grupos interesados de la sociedad. De lo contrario, se obtendrán ventajas de negociación desiguales, y el enfoque normativo adoptado anteriormente ha demostrado cuán sombrío puede ser esto tanto para la equidad como para la eficiencia.

Este artículo se redactó en base a los resultados de “Negociación sobre impuestos y derechos”, en coautoría de Marina Azzimonti, Gabriel P. Mihalache y Laura Karpuska (2020), publicado en National Bureau of Economic Research WP series.

Referencias

Azzimonti, Marina, Gabriel P. Mihalache, and Laura Karpuska. Bargaining over Taxes and Entitlements. No. w27595. National Bureau of Economic Research, 2020.

Organization for Economic Co-operation and Development. Government at a Glance: Latin America and the Caribbean 2020. OECD Publishing, 2020.