Una de las razones para reformar el sistema pensional es la regresividad de los subsidios del régimen de prima media que administra Colpensiones. En 2020 el Gobierno Nacional transfirió a Colpensiones 12,7 billones de pesos para cubrir el déficit del RPM. El sistema pensional agudiza la concentración del ingreso porque este dinero sale de los impuestos generales que son muy poco progresivos, toda vez que las principales fuentes de recaudo son el IVA y los impuestos a las empresas. El dinero que se gasta en pensiones tendría impacto redistributivo si se dedicara a subsidiar a los pobres. Todo el gasto extraordinario de ayudas sociales durante 2021 costó menos dinero que lo que se transfiere a Colpensiones.

Aunque estos argumentos son bien conocidos, se oye con cierta frecuencia el argumento de que las pensiones altas no son subsidiadas porque los profesionales que las reciben hicieron cumplidamente sus aportes, de tal forma que si hubieran recibido un rendimiento de mercado serían más que suficientes para cubrir el valor de las mesadas que están recibiendo. A raíz de la propuesta de que las pensiones altas paguen impuestos, he oído más de una vez que “los pensionados no hemos robado a nadie”. Lo cual es cierto, pero no demerita el argumento en contra, que puede debatirse calmadamente haciendo los cálculos.

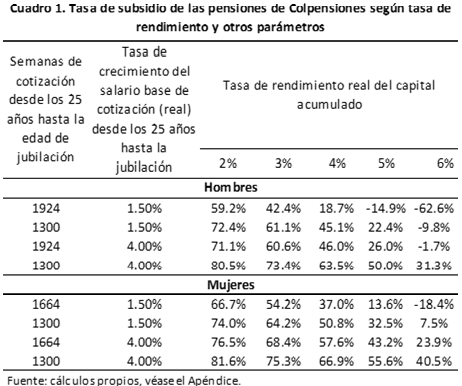

Como siempre en economía, todo depende. Sobre todo, depende de la tasa de rendimiento que se use para calcular el capital acumulado durante toda la vida laboral. Cuando el horizonte es de tres o cuatro décadas, como son las vidas laborales normales, dos o tres puntos porcentuales de más o de menos en el rendimiento hacen diferencias de varias veces en el capital acumulado. Cierto, muy cierto, pero también son importantes otras variables: (1) si estamos hablando de un hombre o una mujer, (2) si los aportes fueron apenas los justos para cumplir con las semanas exigidas o si, en cambio, se hicieron religiosamente todo el tiempo desde, digamos, los 25 años, y (3) a qué tasa aumentó el salario real de la persona a lo largo de toda su vida laboral. Pues bien, los resultados están en el cuadro. Hay muchos otros detalles que cuentan, pero he decidido concentrarme solo en estas variables. Al final de este artículo aparece una lista más completa de supuestos para quien quiera chequear mis cálculos (y, por favor, avisarme si encuentra algún error).

Es correcto, como lo mostró Stefano Farné en un artículo en la revista Economía Colombiana en 2018, que con una tasa de rendimiento real de 5% o 6%, las pensiones no son subsidiadas… siempre que se cumplan ciertas condiciones, como se ve en el cuadro.

¿Qué tan realistas son esos supuestos? Empecemos por la tasa de rendimiento. Desde el inicio del sistema (más exactamente, desde julio de 1995) hasta diciembre de 2020, el rendimiento anual efectivo real (es decir, descontando la inflación) de los fondos en las AFP fue 8,1% en promedio, gracias a que los rendimientos en los primeros años fueron muy altos. Pero en años recientes el rendimiento ha sido mucho menor: desde marzo de 2011 hasta diciembre de 2020 fue 4,1% anual en promedio.

La segunda condición que debe cumplirse para que no haya subsidios, según los resultados del cuadro, es que los salarios reales aumenten a una tasa moderada, digamos de 1,5% anual durante toda la vida laboral del cotizante (que corresponde aproximadamente a la tasa a la que ha aumentado el salario mínimo en términos reales). ¿Es realista este supuesto? Como bien se sabe, el llamado “retorno a la experiencia” en sustancialmente más elevado cuando uno tiene estudios de universidad y, más aún si uno tiene estudios de posgrado. En estas condiciones, el salario real puede aumentar 4% cada año, como se supone en el cuadro. Es fácil comprobarlo: ¿cuánto es el salario del decano, que tiene 60 años, comparado con el del recién egresado que consigue su primer puesto cuando tiene 25 años? Fácilmente cuatro veces. Pues bien, en este caso la tasa implícita de crecimiento del salario real es 4% anual. Por consiguiente, el subsidio no solo existe, sino que es súper regresivo, ya que es creciente con la educación.

La tercera condición es que haya una cierta densidad de cotizaciones a lo largo de la vida laboral. En el cuadro hay dos casos extremos, tanto para hombres como mujeres: que coticen sin falta alguna desde los 25 años hasta el momento en que se pensionan o que coticen sólo las 1.300 semanas exigidas para recibir la pensión. En este último caso, casi sin excepción hay subsidios (la excepción es el caso de los hombres si el rendimiento es 6%).

Pero los cálculos del cuadro son, en realidad, cotas mínimas de los subsidios, por tres razones. Primero, porque muchos asalariados utilizan la estrategia de cotizar durante buena parte de su vida sobre un salario que no representa todos sus ingresos. Es solo en los últimos diez años, que son los que cuentan para el cálculo de la pensión, cuando se sincera (o incluso se exagera) la base de cotización. Segundo, porque durante las vidas laborales de quienes ahora están jubilados las tasas de contribución no eran 16%, como en estos cálculos (en los cuales se supone que 13 puntos se destinan a pensiones de vejez, como está establecido legalmente en el RPM). Pero, por varias décadas hasta la reforma de 1993, la tasa de cotización para invalidez, vejez, y muerte en el ISS fue de apenas 6,5%. La Ley 100 de 1993 la elevó gradualmente, desde 11,5% en 1994 a 13,5% en 1996. Fue sólo varios años después de ajustes graduales, ordenados por la reforma de 2003, que se llegó a la tasa actual de 16%. Y tercero, porque las edades actuales de jubilación, de 62 y 57 años, solo entraron en vigor en 2014 (antes eran dos años menos). Así que, especialmente para los hombres que nacieron antes de 1954 y las mujeres que nacieron antes de 1957, no cabe la menor duda de que las pensiones que están recibiendo de Colpensiones son muy fuertemente subsidiadas.

Dicho todo esto, si usted es jubilado de Colpensiones, póngase la mano en el pecho y responda: ¿estoy recibiendo un subsidio?

Apéndice: Supuestos y método de cálculo de los subsidios a las pensiones de Colpensiones

- Tasas de mortalidad por edad simple y sexo según la Superintendencia de Sociedades

- Edades de jubilación: 62 años para hombres y 57 para mujeres

- Número de mesadas anuales: 13

- Semanas de cotización: 52 al año desde los 25 años hasta la edad de jubilación en el caso de pleno cumplimiento, o 1.300 semanas en total distribuidas homogéneamente desde los 25 años hasta la edad de jubilación

- Se supone que el salario inicial, a los 25 años, equivale a tres veces el salario mínimo

- Se calcula el capital acumulado suponiendo que 13 puntos se destinan a pensiones de vejez; por consiguiente, no está incluido el subsidio atribuible a las pensiones de sobrevivencia

- La tasa de subsidio de las pensiones de Colpensiones se define como 1-(tasa de reemplazo simulada/tasa de reemplazo en Colpensiones)

- La tasa de reemplazo simulada se mide con respecto al salario promedio de los 10 últimos años, y se calcula con el método actuarial que lleva a cero el capital acumulado por una cohorte de individuos durante su vida laboral, la cual enfrenta tasas de mortalidad durante la fase de desacumulación, pero no durante la fase de acumulación del capital, y suponiendo una tasa de rendimiento real constante (de 2, 3, 4, 5 o 6%), tanto en la fase de acumulación como de desacumulación

- La tasa de reemplazo en Colpensiones se mide con respecto al salario promedio de los últimos 10 años y los demás parámetros según la legislación vigente para las pensiones de Colpensiones.