Por Sebastián Nieto-Parra, René Orozco, Sofia Mora (OECD Development Centre)

Las consecuencias socioeconómicas de la crisis del COVID-19 en América Latina han sido devastadoras y por lo tanto se necesitan urgentemente acciones de políticas sostenidas para iniciar una recuperación sólida (OCDE, 2020).

La política fiscal está en el centro de la respuesta a la crisis actual y determinará, en gran parte, cuán inclusiva y fuerte será la recuperación. Para ello, la política fiscal debe ayudar a impulsar una transformación productiva que genere empleo formal, aprovechando plenamente la transformación digital y dando prioridad al medio ambiente. Esto significa aumentar la inversión en capital humano y físico, incluidas las infraestructuras, un gasto bien orientado para apoyar a las poblaciones más vulnerables y mejorar la calidad de los servicios públicos. Para financiar estas inversiones, es necesario que haya una mayor movilización de recursos tanto a nivel nacional como internacional, acompañado de una mayor progresividad del sistema tributario y una mejor administración fiscal y gestión de la deuda. Garantizar la sostenibilidad fiscal será fundamental para el éxito de estos esfuerzos, así como fortalecer la confianza de los ciudadanos en sus gobiernos para superar la «trampa institucional» que muchos países estaban experimentando incluso antes de la crisis COVID-19 (OCDE et al, 2019a).

Además, para que la política fiscal sea eficaz, debe tener en cuenta el complejo contexto actual mediante una secuencia de acciones bien definida. También debe estar respaldada por un amplio consenso construido a través del diálogo nacional y una comunicación clara. La economía política de la política fiscal es más importante que nunca. No existe un enfoque o una solución única para garantizar que la política fiscal se traduzca en una recuperación sólida e inclusiva. Las características socioeconómicas específicas de cada país, junto con los diferentes impactos de la crisis, exigen un enfoque adaptado. Sin embargo, algunas consideraciones generales pueden ayudar a los países de la región a acertar con su «menú de políticas» y lograr un buen equilibrio entre el gasto público, la política fiscal y la gestión de la deuda pública.

Un gasto público mejor orientado y más inversión en la recuperación

En respuesta a la pandemia del COVID-19, el gasto público en la región aumentó significativamente en 2020 para apoyar a los sistemas de salud, las familias y las empresas. Sin embargo, debido en parte al limitado espacio fiscal (en 2020 el déficit fiscal promedio en América Latina alcanzó el 6.9% del PIB (CEPAL, 2021)), la región adoptó medidas de menor envergadura (3.4% del PIB para el gasto adicional y los ingresos no percibidos) en comparación con los países emergentes de Asia (5.5% del PIB) y las economías avanzadas (8.4% del PIB) (FMI, 2021a). Mientras que en algunos países, como Argentina, Brasil, República Dominicana o El Salvador, el gasto primario del gobierno central aumentó más del 20% en los primeros nueve meses de 2020 en comparación con el mismo período de 2019, otros continuaron con sus políticas de consolidación fiscal e incluso redujeron el gasto público (OCDE et al., 2021).

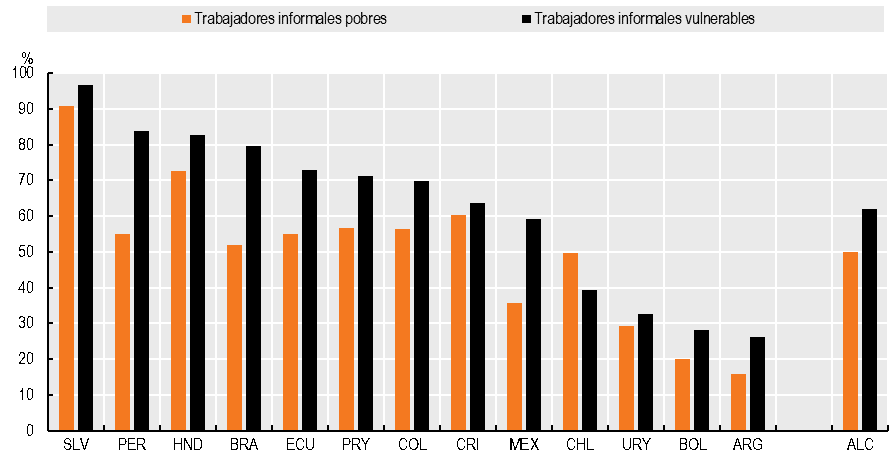

La calidad, el momento y la secuencia de acciones hacia un gasto público eficiente y eficaz son cruciales para emprender una senda favorable al desarrollo. Mientras la pandemia siga poniendo vidas en riesgo, la prioridad debe seguir siendo protegerlas, apoyar a las familias más vulnerables y seguir salvando empresas y empleos. La vacunación es clave para asegurar la salida de la pandemia y reducir la incertidumbre de las medidas de confinamiento intermitente. A lo largo de la crisis, los gobiernos han realizado importantes esfuerzos para llegar a los trabajadores informales y a los hogares que no estaban cubiertos por los mecanismos tradicionales de asistencia social, especialmente entre los grupos socioeconómicos pobres y vulnerables (Gráfico 1). Las experiencias recientes proporcionan lecciones sobre cómo algunos países pudieron implementar mecanismos bien orientados para apoyar a estas poblaciones vulnerables. Algunos ejemplos de estos mecanismos son el Ingreso Familiar de Emergencia en Argentina, el Auxilio Emergencial en Brasil, el Ingreso Familiar de Emergencia en Chile, el Ingreso Solidario en Colombia, el Subsidio Pytyvõ en Paraguay y el Bono Familiar Universal en Perú. Además, los países concentraron el gasto público en la preservación de la capacidad productiva y especialmente en la protección de las MIPYMES.

Avanzar hacia la expansión de programas de asistencia social bien focalizados supone la necesidad de diseñar mecanismos que incluyan efectos económicos de largo plazo. Por ejemplo, existe evidencia de que las transferencias monetarias focalizadas, especialmente las condicionadas, pueden estimular la inversión en la escolarización infantil (OCDE, 2019).

Gráfico 1. Proporción de trabajadores informales no cubiertos por programas de asistencia social, por grupos socioeconómicos antes de la crisis COVID-19 (%)

Nota: La media regional es un promedio simple.

Fuente: Basto-Aguirre, Nieto-Parra y Vázquez-Zamora (2020), Informalidad en América Latina en la era post COVID-19: ¿Hacia una «nueva normalidad» más formal?, Vox Lacea.

El gasto público debe reasignarse gradualmente desde el apoyo general hacia el apoyo específico -con un enfoque en los sectores que más lo necesitan- y desde el gasto corriente hacia el gasto de capital. Tradicionalmente, solo el 20% del gasto público en América Latina y el Caribe se concentra en el gasto de capital (OCDE et al., 2019). Como resultado, la región está rezagada en términos de formación bruta de capital. Antes de entrar en la crisis del COVID-19, la brecha era de 4 puntos porcentuales del PIB con las economías avanzadas y de más de 21 puntos porcentuales del PIB con Asia emergente y en desarrollo (FMI, 2021). Un mayor y mejor gasto de capital es fundamental para una recuperación robusta y para impulsar las inversiones en infraestructura (incluidas las tecnologías digitales y verdes) necesarias para promover el empleo de calidad y la transformación productiva. Además, especialmente en cuanto a la infraestructura, el gasto de capital tiene un elevado efecto multiplicador, que llega a ser de dos, tanto en la actividad económica como en el empleo (Izquierdo y Pessino, 2021). Por último, América Latina y el Caribe también debe volver gradualmente a los marcos fiscales, incluyendo reglas fiscales para proteger la inversión, garantizar la claridad, la eficiencia y la equidad del gasto, y añadir cláusulas de escape adecuadas para eventos excepcionales.

Para movilizar los recursos necesarios se requerirá una estrategia fiscal que combine una tributación más eficaz, un mejor gasto público y un mayor acceso a los mercados de capitales (OCDE, 2020; BID, 2021). Sin embargo, la aplicación de dicha estrategia debe tener en cuenta la economía política de la reforma y las diversas implicaciones de cada medida en la solidez y los efectos distributivos de la recuperación. Una comunicación clara y un diálogo pedagógico con los ciudadanos son fundamentales para crear el apoyo y los consensos necesarios. En ausencia de apoyo fiscal (austeridad fiscal) o de un endurecimiento fiscal prematuro, la recuperación podría no ser sostenible. La falta de apoyo fiscal conllevaría una caída en las transferencias públicas, en la inversión de capital y/o en la adopción de nuevas tecnologías, lo que a su vez podría frenar la recuperación, poner en peligro vidas y empleos, y poner en riesgo la estabilidad fiscal que se intenta preservar (Carriére-Swallow et al., 2021; Bianchi et al., 2019).

Política fiscal: mayor progresividad y secuencia de acciones bien orientada

Los ingresos fiscales siguen siendo bajos, ya que la relación media entre impuestos y PIB en la región de América Latina y el Caribe (ALC) fue del 22.9% en 2019, considerablemente por debajo de la media de la OCDE del 33.8%, y los ingresos fiscales totales disminuyeron un 11.2% en 2020 con respecto al año anterior (OCDE et al., 2021). Así, la secuenciación de las políticas fiscales respaldadas por un consenso nacional será fundamental para financiar la recuperación, garantizar la estabilidad fiscal a largo plazo e incentivar la formalización del empleo.

Un conjunto de opciones de política fiscal a disposición de los países de América Latina y el Caribe podría contribuir a aumentar los ingresos sin comprometer la recuperación económica ni el bienestar de los ciudadanos. Entre ellas se encuentran las medidas para reducir la evasión y la elusión fiscal, que han costado a América Latina alrededor del 6.1% del PIB, en pérdidas de ingresos por el Impuesto sobre la Renta de las Personas Físicas (IRPF), el Impuesto sobre Sociedades (ISC) y el Impuesto sobre el Valor Añadido (IVA) (CEPAL, 2021). Asimismo, otras opciones incluyen políticas para aumentar el cumplimiento tributario, fortalecer la administración tributaria y eliminar algunos gastos tributarios que aportan bajos beneficios en términos de equidad o creación de empleo. El gasto tributario global promedió fue del 3.7% del PIB en América Latina entre 2015 y 2019. Junto con las medidas internacionales para evitar la erosión de la base imponible y el traslado de beneficios por parte de las empresas multinacionales (por ejemplo, a través de la implementación del proyecto BEPS (Base Erosion and Profit Shifting) de la OCDE/G20), estas medidas tienen un beneficio adicional: mejoran la moral fiscal y, por tanto, la credibilidad de las instituciones. Por último, otro ámbito internacional clave para la región es la economía digital y abordar los retos que esta conlleva (OCDE et al., 2020).

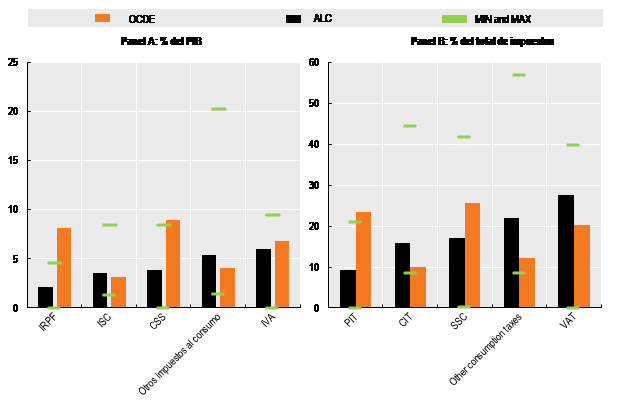

Es posible que los países tengan que considerar formas adicionales de recaudar ingresos para restablecer la sostenibilidad fiscal a largo plazo y lograr una mayor progresividad en los sistemas tributarios (OCDE, 2021a). El momento, la velocidad y la forma de estas políticas deben adaptarse a cada país y estar estrechamente vinculadas al consenso alcanzado con los ciudadanos. Mientras que en las economías de la OCDE los impuestos y las transferencias contribuyen a la reducción del coeficiente de Gini en aproximadamente 16 puntos porcentuales, la reducción comparable en ALC es inferior a 3 puntos porcentuales en promedio (OCDE et al., 2019). En la mayoría de los países, se deben considerar acciones para aumentar los ingresos provenientes de los deciles superiores del impuesto sobre la renta de personas físicas (IRPF). El IRPF es el principal factor detrás de la brecha fiscal entre la región y la OCDE (Gráfico 2) (en promedio 2.1% del PIB en ALC en comparación con el 8.1% del PIB en las economías de la OCDE), limitando no solo los ingresos potenciales sino también el poder redistributivo del sistema tributario (OCDE et al., 2021). La adopción de nuevas medidas sobre impuestos específicos, incluida la tributación de los bienes inmuebles (OCDE et al, 2019b; Izquierdo y Pessino, 2021) y las ganancias de capital de las personas físicas debería contribuir a aumentar los ingresos para financiar la recuperación y mejorar la progresividad del sistema tributario. Otras medidas son los impuestos sobre el patrimonio y las sucesiones (OCDE, 2021b), cuya aplicación efectiva requiere una mayor capacidad de las administraciones fiscales y estadísticas.

Gráfico 2. Comparación de impuestos entre ALC, promedios de la OCDE, mínimo y máximo de ALC

Nota: Media simple de los países de la OCDE y de ALC. Máximo y mínimo entre las 27 economías de ALC incluidas en el informe Estadísticas tributarias en América Latina y el Caribe 2021. El IRPf se refiere al Impuesto sobre la Renta de las Personas Físicas, el ISC al Impuesto sobre la Renta de las Sociedades, la CSS a las Contribuciones a la Seguridad Social y el IVA al Impuesto sobre el Valor Añadido.

Fuente: Basado en OCDE et al. (2021), OCDE et al. (2021), Estadísticas tributarias en América Latina y el Caribe 2021, OECD Publishing, Paris, https://doi.org/10.1787/96ce5287-en-es., OECD Publishing, París, https://doi.org/10.1787/96ce5287-en-es.

A medida que avanza la recuperación, hay otras opciones de política tributaria que pueden ponerse en marcha mediante la creación de un consenso entre los actores. Entre ellas se encuentran los impuestos correctivos, como los impuestos relacionados con el medio ambiente. En ALC, en promedio, los ingresos por impuestos relacionados con el medio ambiente ascendieron al 1.2% del PIB en 2019 (principalmente impuestos sobre la energía, más comúnmente del diésel y la gasolina), un nivel inferior al promedio de la OCDE del 2.1% del PIB. Del mismo modo, los impuestos relacionados con objetivos de salud pública -como los que gravan el consumo de tabaco, alcohol, azúcar y bebidas- pueden desempeñar un papel clave en la configuración de incentivos para que los agentes económicos promuevan dietas más saludables, generando en última instancia mejores resultados sanitarios y reduciendo los costos relacionados con la salud. Asimismo, podrían contemplarse medidas para mejorar la eficiencia del IVA, reduciendo el número y el alcance de las exenciones y compensando a las poblaciones más vulnerables (OCDE et al., 2021).

Gestión de la deuda pública: una crisis global exige respuestas globales

La magnitud de la respuesta fiscal a la crisis ha llevado a un aumento sustancial de los niveles de deuda pública. La deuda pública bruta del gobierno central alcanzó en 2020 un promedio del 56.3% del PIB, lo que supone un aumento de 10.7 puntos porcentuales con respecto a 2019 (CEPAL, 2021). A diferencia de las crisis mundiales anteriores, los altos niveles de liquidez internacional mantuvieron los mercados de capitales abiertos para las economías emergentes, y a menudo en condiciones favorables.

No obstante, las condiciones financieras pueden cambiar rápidamente a mediano plazo. Si tras los grandes paquetes de estímulo en las economías avanzadas, la política monetaria se normaliza, esto podría afectar a los rendimientos, los flujos de capital y el precio de la deuda. En ese caso, la inacción del emisor o del acreedor puede provocar impagos y llevar a crisis de deuda, lo que se sumaría a un escenario ya complicado. Esto subraya la necesidad de una gestión adecuada de la deuda pública, de marcos fiscales apropiados, incluidas las normas fiscales, y de una gestión de la deuda coordinada a nivel mundial bajo directrices bien definidas (OCDE et al., 2020; Nieto-Parra y Orozco, 2020). En particular:

- El apoyo oficial debe dar prioridad a las economías que tienen poco o ningún acceso a los mercados de capitales.

- Los países que tenían unas finanzas públicas sólidas al entrar en la crisis deben conservar el acceso a los mercados de capitales.

- Otro grupo de países puede tener acceso a los mercados de capitales, pero se enfrenta a elevados costos de endeudamiento. Existen varias opciones de políticas, como la moratoria de la deuda, la creación de un vehículo especial para financiar la crisis o pagar la deuda, y un mayor uso de los Derechos Especiales de Giro.

- Una fuerte transparencia de la deuda apoyada por la asistencia técnica necesaria para que los países puedan reforzar su capacidad de gestión de la deuda (Subacchi, 2020).

Existen nuevas herramientas y opciones de endeudamiento que pueden ayudar a obtener recursos adicionales. Por ejemplo, los canjes de deuda por COVID o de deuda por Objetivos de Desarrollo Sostenible (ODS), así como los bonos vinculados a la sostenibilidad social y medioambiental. Todo ello podría beneficiar a los gobiernos prestamistas y deudores, así como a los acreedores privados, al tiempo que se evitarían posibles crisis de deuda y se abordarían problemas urgentes (ONU/DESA, 2020; Caputo Silva y Stewart, 2021).

En cuanto a los mecanismos de reestructuración de la deuda, las experiencias recientes de reestructuración de la deuda en Argentina y Ecuador muestran la importancia de incluir cláusulas de acción colectiva en los contratos de bonos soberanos.

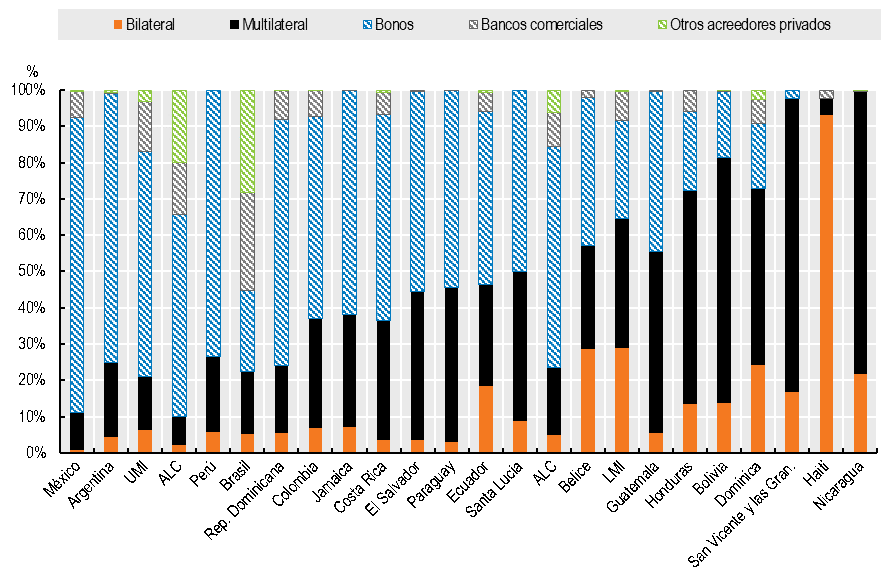

No existe una solución única para la gestión de la deuda pública en la región: los países difieren en cuanto a sus condiciones fiscales iniciales, el tipo de acreedores extranjeros (Gráfico 3) y la capacidad de recurrir a los mercados de capitales (OCDE et al., 2020). En la coordinación deben participar los bancos multilaterales, los países desarrollados y los acreedores privados (Nieto-Parra y Orozco, 2020; Bolton et al., 2020). Hasta ahora, los acreedores privados no se han comprometido lo suficiente, y algunos países han optado por no participar en los programas internacionales para evitar posibles rebajas de la calificación crediticia (OCDE, 2021c).

Gráfico 3. Saldo de la deuda pública externa por acreedor (público y privado) en países seleccionados de América Latina y el Caribe, 2019

Notas: «Promedio simple de ALC» da igual peso a todos los países en su distribución de tenedores de crédito; «ALC» toma en consideración el monto emitido por cada país de ALC. LMI y UMI son, respectivamente, todos los países de renta media-baja y media-alta del mundo.

Fuente: Cálculos del Centro de Desarrollo de la OCDE basados en las Estadísticas de la Deuda Internacional del Banco Mundial (base de datos).

En resumen: las acciones bien coordinadas a nivel nacional e internacional son fundamentales para la recuperación

No hay duda: la política fiscal está en el centro de la recuperación, pero su diseño y aplicación son más complejos que nunca. Algunas de las recomendaciones que podríamos haber previsto en tiempos normales, como el aumento de la base imponible del impuesto sobre la renta de las personas físicas, no pueden aplicarse plenamente en un contexto tan difícil para la mayoría de las familias, trabajadores y empresas de la región.

En resumen, y a pesar de la gran variedad de contextos nacionales en toda la región, los países deberían considerar algunos factores y medidas fiscales comunes en el camino hacia la recuperación. En primer lugar, una respuesta fiscal holística debería hacer uso de todas las herramientas de política fiscal. Hay argumentos a favor de «agrupar» las reformas en un paquete global para crear legitimidad fiscal en la región. La agrupación reduce las restricciones políticas, facilita el apoyo político a las reformas fundamentales y aborda las cuestiones de distribución. En segundo lugar, para lograr una recuperación sostenible e inclusiva, las medidas fiscales deben coordinarse bajo una secuencia bien definida de políticas que puedan adaptarse a las diferentes etapas de la recuperación. En tercer lugar, es necesario que haya un consenso y un diálogo nacional en torno al calendario y las dimensiones del gasto público y los impuestos necesarios. Un consenso que puede ayudar a renovar el contrato social (OCDE et al., de próxima publicación). En cuarto lugar, las acciones bien enfocadas, tanto en términos de gasto como de ingresos, deberían promover una mayor progresividad y una creación de empleo formal sostenible. En quinto lugar, deberían aplicarse marcos fiscales nuevos e innovadores, incluidas las reglas fiscales, para garantizar la sostenibilidad fiscal a largo plazo. Deben ser claros, transparentes y que protejan la inversión, junto con cláusulas de escape adecuadas. Por último, las respuestas nacionales no son suficientes, la naturaleza de esta crisis y las interrelaciones entre países requieren una mayor coordinación y cooperación a nivel internacional.

Es cada vez más necesaria una estrategia fiscal coordinada y secuenciada que se base en un contrato entre el Estado y los ciudadanos. Para este fin, el papel de apoyo de los socios internacionales y los bancos de desarrollo es valioso. Las acciones fiscales bien coordinadas, tanto a nivel nacional como internacional, deberían contribuir a gestionar una recuperación sostenible e inclusiva para la región.

Referencias

Basto-Aguirre, Nieto-Parra y Vázquez-Zamora (2020), Informality in Latin America in the post COVID-19 era: Towards a more formal “new normal”?, Vox Lacea http://www.lacea.org/vox/?q=blog/informality_latam_postcovid19

Bolton, P et al. (2020), Born Out of Necessity: A Debt Standstill for COVID-19, Center for Economic Policy Research; Policy Insight No. 103 (2020), Duke Law School Public Law & Legal Theory Series No. 2020-23, https://ssrn.com/abstract=3586785

Bianchi et al. (2019), Slow recoveries through fiscal austerity, VOX EU, https://blogs.iadb.org/ideas-matter/en/a-post-covid-19-fiscal-strategy-for-latin-america-and-the-caribbean/

Carriére-Swallow, Y. A. N. et al. (2021), Macroeconomic Effects of Fiscal Consolidation in Emerging Economies: New Narrative Evidence from Latin America and the Caribbean. Journal of Money, Credit and Banking.

ECLAC (2021), Panorama Fiscal de América Latina y el Caribe 2021: los desafíos de la política fiscal en la recuperación transformadora pos-COVID-19, Santiago, https://www.cepal.org/en/publications/46809-fiscal-panorama-latin-america-and-caribbean-2021-fiscal-policy-challenges

IDB (2021), 2021 Latin America and the Caribbean Macroeconomic Report: Opportunities for Stronger and Sustainable Postpandemic Growth, Inter-American Development Bank, Washington, DC, https://publications.iadb.org/publications/english/document/2021-Latin-American-and-Caribbean-Macroeconomic-Report-Opportunities-for-Stronger-and-Sustainable-Postpandemic-Growth.pdf

IMF (2021a), Database of Country Fiscal Measures in Response to the COVID-19 Pandemic, January update.

IMF (2021b), World Economic Outlook, database, April, 2021.

Izquierdo, A. y Pessino, C. (2021), “A Post COVID-19 Fiscal Strategy for Latin America and the Caribbean”, IDB Blogs: Ideas Matter, Inter-American Development Bank, Washington, DC, https://blogs.iadb.org/ideas-matter/en/a-post-covid-19-fiscal-strategy-for-latin-america-and-the-caribbean/

Nieto-Parra, S. y R. Orozco (2020), “Public debt and COVID-19. Paying for the crisis in Latin America and the Caribbean”, Le Grand Continent, https://legrandcontinent.eu/fr/2020/07/22/public-debt-and-covid-19-paying-for-the-crisis-in-latin-america-and-the-caribbean/,

OCDE et al. (forthcoming), Perspectivas económicas de América Latina, OECD Publishing, Paris.

OCDE et al. (2021), Estadísticas tributarias en América Latina y el Caribe 2021, OECD Publishing, Paris, https://doi.org/10.1787/96ce5287-en-es.

OCDE (2021a), Tax and Fiscal Policy in Response to the Coronavirus Crisis: Strengthening Confidence and Resilience, https://read.oecd-ilibrary.org/view/?ref=128_128575-o6raktc0aa&title=Tax-and-Fiscal-Policy-in-Response-to-the-Coronavirus-Crisis&_ga=2.123089740.657699498.1621871090-1567324564.1532056125

OCDE (2021b), Inheritance Taxation in OECD Countries, OECD Tax Policy Studies, OECD Publishing, Paris, https://doi.org/10.1787/e2879a7d-en

OCDE (2021c), OECD Economic Outlook, Volume 2021 Issue 1: Preliminary version, OECD Publishing, Paris, https://doi.org/10.1787/edfbca02-en.

OCDE et al. (2020), Perspectivas económicas de América Latina 2020: Transformación digital para una mejor reconstrucción, OECD Publishing, Paris, https://doi.org/10.1787/f2fdced2-es.

OCDE (2020), COVID-19 in Latin America and the Caribbean: Regional Socio-Economic Implications and Policy Priorities, OECD Publishing, Paris, https://www.oecd.org/coronavirus/policy-responses/%20covid-19-in-latin-america-and-the-caribbean-regional-socio-economic-implications-andpolicy-%20priorities-93a64fde/

OCDE (2019), Can Social Protection Be an Engine for Inclusive Growth?, Development Centre Studies, OECD Publishing, Paris. https://doi.org/10.1787/9d95b5d0-en

OCDE et al. (2019a), Perspectivas económicas de América Latina 2019: Desarrollo en transición, OECD Publishing, Paris, https://doi.org/10.1787/g2g9ff1a-es.

OCDE, et al. (2019b), Estadísticas tributarias en América Latina y el Caribe 2019, OECD Publishing, Paris.

https://doi.org/10.1787/25666b8d-en-es

UN/DESA (2020), “COVID-19 and sovereign debt.” UN/DESA Policy Brief #72, United Nations Department of Economic and Social Affairs, New York, https://www.un.org/development/desa/dpad/publication/un-desa-policy-brief-72-covid-19-and-sovereign-debt/.

Subacchi, P (2020), A Good but Incomplete Start to Debt Relief, Project Syndicate, https://www.project-syndicate.org/commentary/g20-common-framework-debt-restructuring-by-paola-subacchi-2020-11