Los impuestos sobre nómina (payroll taxes) son un importante instrumento de política para los gobiernos. Es una gran fuente de ingresos públicos y un componente importante de los costos laborales, siendo la tasa pagada por las firmas en promedio del 18,4% en los países de la OCDE (OCDE, 2019). A pesar de su naturaleza potencialmente distorsiva, sus efectos sobre el empleo no están claros, ya que los salarios podrían ajustarse completamente a los cambios en las tasas pagadas por las firmas, como lo predicen los modelos canónicos de incidencia tributaria.[1]

En un documento de trabajo reciente (Baumgartner, Corbi y Narita, 2021), examinamos esta cuestión y estudiamos el efecto de una gran reducción en los impuestos sobre nómina introducida por un programa gubernamental llamado Plano Brasil Maior (PBM). Dicha reforma tributaria modificó la base impositiva sobre la cual se calculan los impuestos sobre nómina para sectores seleccionados en Brasil, introduciendo de hecho una reducción promedio del 51% en la carga tributaria total asociada.[2] Aprovechamos la implementación gradual de la reforma tributaria del PBM en 65 sectores (CIIU de 4 dígitos) de 2009 a 2014, utilizando un diseño de event study.

Efectos sobre el empleo y los salarios. Nuestros resultados muestran un fuerte aumento del empleo sectorial. La Figura 1 muestra nuestras estimaciones (con intervalos de confianza del 95%) para el impacto de la reforma del PBM en el empleo en términos porcentuales. Antes de la implementación, no existían tendencias diferentes en el empleo entre los sectores tratados y de control. Esto sugiere que el criterio de inclusión del PBM, a pesar de tener potencialmente un componente político, no fue diseñado como una respuesta a las tendencias en el empleo. Encontramos un aumento en el empleo en el primer trimestre después de la implementación que se intensifica en los meses siguientes y se estabiliza alrededor del 5 por ciento. Además, encontramos que los sectores con una reducción del costo laboral por encima de la mediana debido al PBM experimentan un aumento promedio en el empleo en un 7.3%, mientras que para aquellos con una reducción por debajo de la mediana, el empleo aumenta en un 2.2%.

Los efectos estimados sobre los salarios se muestran en la Figura 2. Debido a la naturaleza de nuestros datos, solo tenemos acceso a los salarios contractuales por hora de los nuevos empleados. Las estimaciones puntuales son pequeñas e insignificantes, lo que indica que las empresas no contratan nuevos trabajadores con salarios más altos cuando los costos laborales bajan debido a la implementación del PBM.

Figura 1: Impacto de la reforma del PBM en empleo

Figura 2: Impacto de la reforma del PBM en el salario horario de nuevos trabajadores

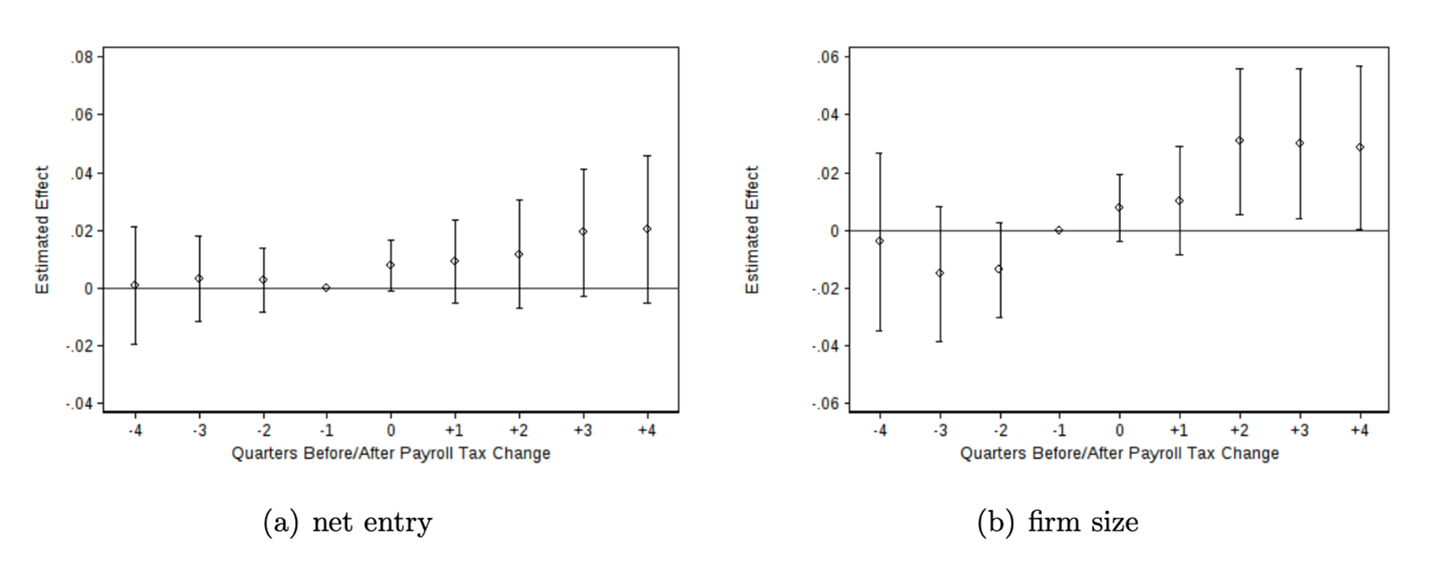

Entrada de empresas frente a crecimiento de empresas. También exploramos las fuerzas que podrían estar detrás de nuestros resultados al descomponer el efecto total sobre el empleo en entrada de empresas (es decir, empleos creados por nuevas empresas) o crecimiento de empresas (es decir, aumento en la contratación de empresas existentes). La Figura 3 (a) muestra que, en respuesta a una reducción en los costos laborales, la entrada neta aumenta en un 2 por ciento. Como mostramos en nuestro paper, cuando consideramos la entrada neta de empresas del régimen fiscal elegible y las empresas que cambian de régimen fiscal, las estimaciones puntuales son muy similares y la mayoría se vuelve estadísticamente significativa.

Figura 3: Impacto de la reforma del PBM en la entrada neta y tamaño de firmas

Las estimaciones del efecto de la reforma fiscal del PBM sobre el crecimiento de las empresas se muestran en la Figura 3 (b). Dos trimestres después de la implementación, las empresas aumentaron su número promedio de empleados en aproximadamente un 3 por ciento. En general, estos resultados indican que el aumento total del empleo sectorial puede atribuirse aproximadamente en un 60% al aumento del tamaño de la empresa y al 40% de la entrada de la empresa en el régimen estándar.

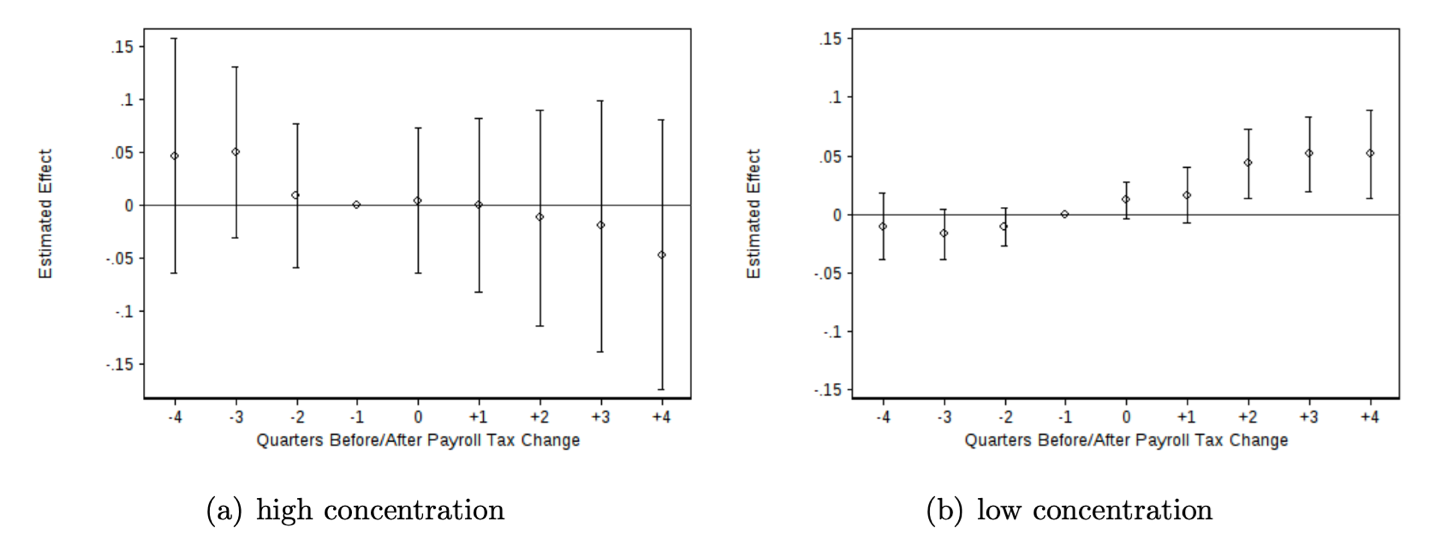

Concentración del mercado laboral e impactos de la reforma del impuesto sobre nómina. A continuación, exploramos cómo varían nuestras principales estimaciones de acuerdo con el grado de concentración del mercado laboral local, que definimos como un índice Herfindahl-Hirschman (HHI) de la masa salarial para todos los 558 micro-regiones de Brasil. El gráfico 4 muestra que las empresas de los mercados laborales menos concentrados son responsables de prácticamente todo el efecto estimado sobre el empleo.

En nuestro artículo presentamos un modelo de oligopsonio que racionaliza nuestros hallazgos. Al igual que con un monopsonio, las empresas en este entorno pueden pagar menos que la productividad marginal del trabajador, pero deben compensar salarios más bajos por un tamaño de empresa más alto. Sin embargo, a diferencia de un modelo de monopsonio, la existencia de muchas empresas hace que la concentración del mercado laboral sea una medida relevante en este contexto. En particular, hay menos margen para que las empresas de los mercados laborales menos concentrados ajusten los salarios en respuesta a los cambios en los costos laborales.

Figura 4: Reforma de PBM y empleo para diferentes niveles de concentración del mercado laboral

Nuestro modelo de oligopsonio calibrado predice principalmente que (i) el efecto empleo domina el efecto salario para la mayoría de los niveles de concentración del mercado laboral, y (ii) el efecto empleo disminuye a medida que los mercados se concentran más. En conjunto, nuestras estimaciones empíricas son cualitativamente consistentes con las predicciones teóricas del modelo.

Resultados adicionales. En nuestro trabajo, exploramos también potenciales efectos heterogéneos con respecto a las características de la empresa y los trabajadores. Encontramos que el empleo en diferentes tamaños de empresas y niveles educativos reacciona a la reforma tributaria de manera similar. Además, permitimos la heterogeneidad a nivel de mercado al analizar sectores con diferentes niveles de informalidad laboral. La informalidad es otra posible razón del impacto muy pequeño sobre los salarios en Brasil, ya que la oferta de mano de obra probablemente sea muy elástica debido al movimiento entre los sectores formal e informal. Sin embargo, no encontramos ninguna respuesta diferencial al recorte del impuesto sobre la nómina comparando sectores con altos y bajos niveles de informalidad.

Por último, como no disponiemos de datos sobre ganancias, utilizamos el modelo de oligopsonio descrito en nuestro artículo para mostrar una estimación del potencial efecto de la reforma del PBM sobre las ganancias. Desde un enfoque estructural, estimamos que la ganancia de utilidad promedio para las empresas de los sectores incluidos en la reforma del PBM es del 59%. Nuestros resultados sobre los beneficios de las empresas junto con los del empleo y un efecto nulo sobre los salarios muestran que las empresas no trasladaron parte de la ganancia fiscal inesperada a los trabajadores en términos de salarios. En cambio, si bien las empresas se han expandido debido a la reforma del PBM, se embolsaron la mayor parte del recorte de impuestos.

Conclusiones principales. Una predicción clásica en la economía pública es que los impuestos sobre nómina que gravan el trabajo inmóvil (es decir, el trabajo perfectamente suministrado de manera inelástica) son asumidos íntegramente por los trabajadores. Un corolario es que los impuestos sobre la nómina no suprimen las decisiones de contratación. Este artículo se suma a la evidencia reciente que sugiere que esto no siempre es así [ver, por ejemplo, Saez et al (2019)].

Proporcionamos un análisis empírico del efecto de un gran recorte de impuestos sobre nómina para sectores seleccionados en Brasil. Nuestros hallazgos muestran un efecto positivo considerable en el empleo total a través de la entrada de empresas y el crecimiento de las empresas, pero ningún impacto en los salarios. El efecto sobre el empleo se encuentra principalmente en mercados con niveles relativamente bajos de concentración del mercado laboral, en consonancia con las predicciones de un marco de oligopsonio.

Un simple cálculo inicial revela que esta política creó un total de 322,054 empleos a un costo de aproximadamente US $ 17,055 a precios de 2018, alrededor de 2.1 veces más costoso que las estimaciones de un importante programa federal que transfiere fondos a municipios para financiar el gasto público local en Brasil (Corbi et al, 2019). Estos hallazgos arrojan luz sobre cómo los impuestos sobre las nóminas pueden ser un importante instrumento de política en el conjunto de herramientas del gobierno. Sin embargo, la creación de empleo a través de la política fiscal probablemente sea menos efectiva en las regiones donde los mercados laborales están más concentrados, ya que en tales entornos las empresas pueden absorber los subsidios como ganancias.

Referencias

[1] Baumgartner, Erick, Raphael Corbi, and Renata Narita. 2021. “Payroll Taxation, Em- ployment and Labor Market Concentration.” Mimeo.

[2] Corbi, Raphael, Elias Papaioannou, and Paolo Surico. 2019. “Regional Transfer Multi- pliers.” The Review of Economic Studies, 86(5): 1901–1934.

[3] OECD. 2019. “Taxing Wages 2019.” OECD Publishing, Paris.

[4] Saez, Emmanuel, Benjamin Schoefer, and David Seim. 2019. “Payroll Taxes, Firm Be- havior, and Rent Sharing: Evidence from a Young Workers’ Tax Cut in Sweden.” Amer- ican Economic Review, 109(5): 1717–1763.

[1] Al menos en el caso de que la oferta de trabajo agregada sea mucho menos elástica que la demanda de trabajo agregada.

[2] En lugar de pagar un 20% fijo sobre los salarios, las empresas debían contribuir a la seguridad social con tipos impositivos de entre el 1% y el 2% sobre los ingresos brutos (netos de los ingresos por exportaciones).