La pandemia del COVID-19 es un choque repentino, transitorio y de gran magnitud. Es un fenómeno internacional que ha generado una caída importante en los flujos de caja de las empresas por el tiempo en que no han podido operar. Esto limita su capacidad para poder cumplir con obligaciones ya contraídas, como por ejemplo el pago de salarios a los trabajadores, alquileres, deudas con proveedores, etc. En este contexto, la incertidumbre hace más difícil el acceso a financiamiento, lo cual incrementa el riesgo de una ruptura en la cadena de pagos.

Reactiva Perú es un programa de créditos garantizados por el Estado, mediante el cual las entidades financieras reciben liquidez del Banco Central de Reserva del Perú (BCRP) para financiar esas operaciones. Mediante el Programa Reactiva Perú el Estado, de manera excepcional, absorbe parcialmente el mayor riesgo de las empresas proveniente del COVID-19 a través de garantías. Ello da incentivos a las entidades financieras para proveer de capital de trabajo a las empresas por el periodo de hibernación, lo cual aumenta la probabilidad de que estas se mantengan viables, reduce la incertidumbre de la economía y limita el riesgo de ruptura en la cadena de pagos.

Este programa tiene varias características que aseguran que el financiamiento pueda llegar a las empresas a un costo muy bajo:

- Para ser masivo, se crea un programa de garantía estatal de hasta 8,5 por ciento del PBI (S/ 60 mil millones luego de su ampliación del monto inicial de S/ 30 mil millones);

- Para determinar de una forma simple las necesidades de financiamiento de cada empresa, se asoció el monto de préstamo a las obligaciones tributarias, las cuales se encuentran relacionadas a las necesidades de capital de trabajo. El monto del préstamo se determinó en una primera etapa según las contribuciones al sistema de seguridad social (EsSalud) o las ventas declaradas a la administración tributaria (SUNAT) del año 2019. Posteriormente, con la ampliación de la cuarentena, en la segunda etapa del programa el monto fue ampliado de 1 a 3 meses de ventas declaradas, o para el caso de microempresas a 2 veces el saldo promedio de deuda de 2019. En ambos casos se determinó un monto de préstamo máximo de S/ 10 millones (alrededor de US$ 2,9 millones), el cual excluye a las empresas más grandes. Estos cambios en la determinación del monto de préstamo favorecen principalmente a las empresas más pequeñas, las cuales pueden acceder a un monto de préstamo mayor de acuerdo a su historial crediticio.

- Para reducir el riesgo crediticio que enfrentan las entidades financieras, se otorga la garantía del Gobierno Nacional, de acuerdo a un porcentaje (entre 98 y 80 por ciento) que varía según el monto del préstamo monto. Para los préstamos de menor tamaño, que se encuentran también asociados a las empresas más pequeñas, el porcentaje de garantía es mayor. Esta garantía actúa como un mecanismo de absorción de riesgo ante estas condiciones excepcionales. La cobertura de la garantía fue ampliada el 1 de junio con la extensión del monto del programa.

- Para incentivar el acceso al programa de empresas que se encontraban sólidas antes de ocurrido el choque del COVID-19, se incluyen precondiciones como las de buen contribuyente y deudor antes previo a este evento, lo cual es sencillo de corroborar según información de la SUNAT y de la Superintendencia (SBS). También se incluyeron otros requisitos verificables como el de no estar vinculados a la institución financiera otorgante del crédito, no desarrollar actividades de una Lista de Exclusión y no estar comprendidos en un una lista de casos de corrupción;

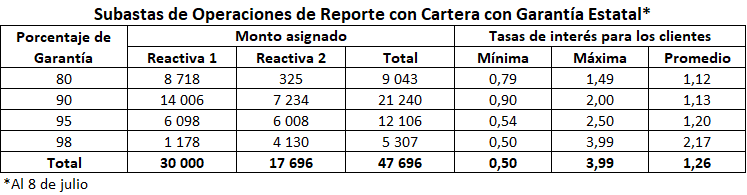

- Para asegurar condiciones financieras favorables a las empresas, el BCRP proporciona el fondeo a las instituciones financieras a largo plazo a condiciones muy favorables (tasa de interés de 0,5 por ciento); y se utiliza un mecanismo de subasta mediante el cual se asignan los fondos a las entidades financieras que ofrezcan las tasas de interés más bajas para sus clientes finales, y a un plazo largo, tal como es el de 36 meses con 12 meses de gracia.

La provisión de liquidez del BCRP a las instituciones financieras para el desembolso de los créditos se realiza mediante un nuevo instrumento: Operaciones de Reporte de Créditos con Garantía del Gobierno Nacional representados en Títulos Valores. Mediante estas operaciones el BCRP provee liquidez a las instituciones financieras recibiendo como colateral la parte de los préstamos del Programa Reactiva Perú que tiene garantía Estatal. El BCRP provee el fondeo por el plazo del préstamo a una tasa preferencial de 0,5 por ciento anual por el financiamiento a 3 años con 1 año de gracia. Así, al vencimiento del préstamo, la institución financiera recompra la cartera al BCRP a cambio del principal de la operación más los intereses respectivos.

El mecanismo de subasta ha permitido que las empresas accedan a condiciones muy favorables, las cuales representan costos financieros históricamente bajos de hasta 0,5 por ciento y de alrededor de 1 por ciento en promedio. Este mecanismo ha ayudado a acelerar el traspaso de la reducción de la tasa de referencia (actualmente en su mínimo histórico de 0,25 por ciento) al resto de tasas de la economía. Al mes de junio, las empresas más pequeñas son las que más han visto reducido reducidas sus tasas de interés, a tasas muy por debajo de sus promedios históricos.

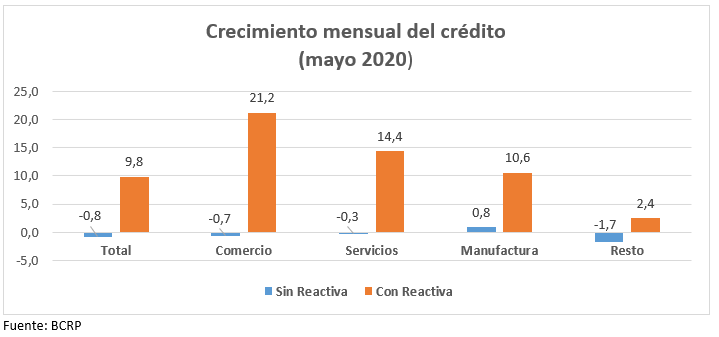

La puesta en marcha del programa Reactiva Perú, a diferencia de lo observado en otros episodios de alta incertidumbre, ha permitido la expansión de crédito en todos los segmentos empresariales. En el mes de mayo de 2020 el crédito a empresas tuvo un fuerte crecimiento (9,8 por ciento). Excluyendo Reactiva, el crédito a las empresas se hubiera desacelerado a -0,8 por ciento en el mes. Asimismo, entre los sectores de mayor expansión de crédito se encuentran los más afectados por las medidas de confinamiento social por el COVID-19, como comercio, servicios y manufactura.

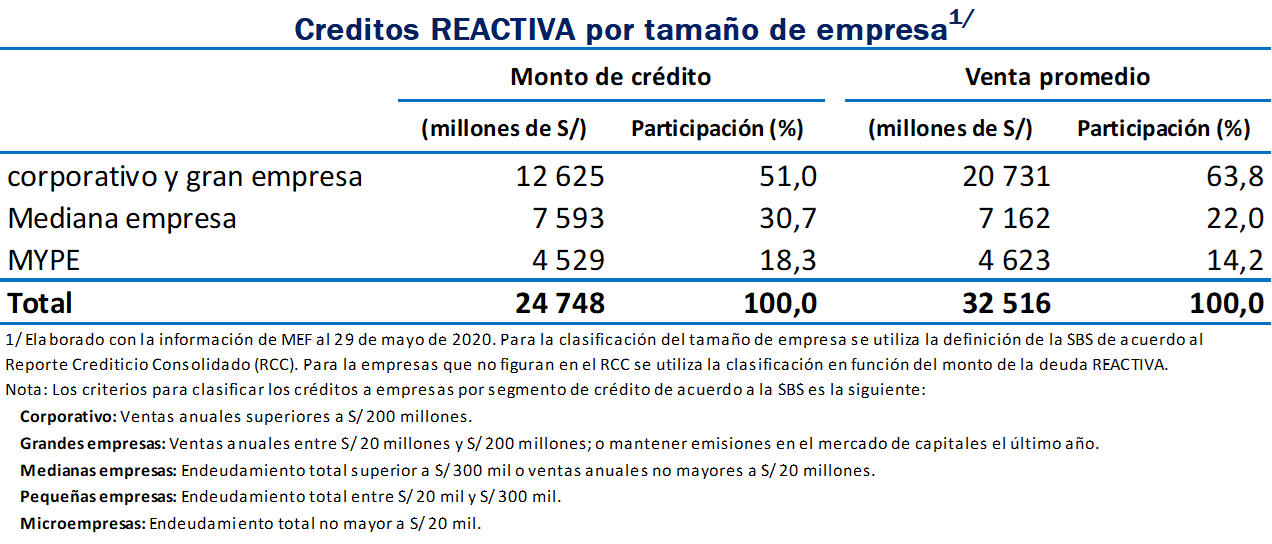

La participación por tamaño de empresa en el total de los créditos Reactiva es proporcional a su contribución a la actividad económica. Así, al mes de mayo, las empresas del sector corporativo y gran empresa que han accedido al programa, las cuales contribuyen al 64 por ciento de las ventas totales, han recibido en el 51 por ciento del monto de créditos. De manera similar, las pequeñas y micro empresas han recibido el 18 por ciento de los créditos y han contribuido al 14 por ciento de las ventas.

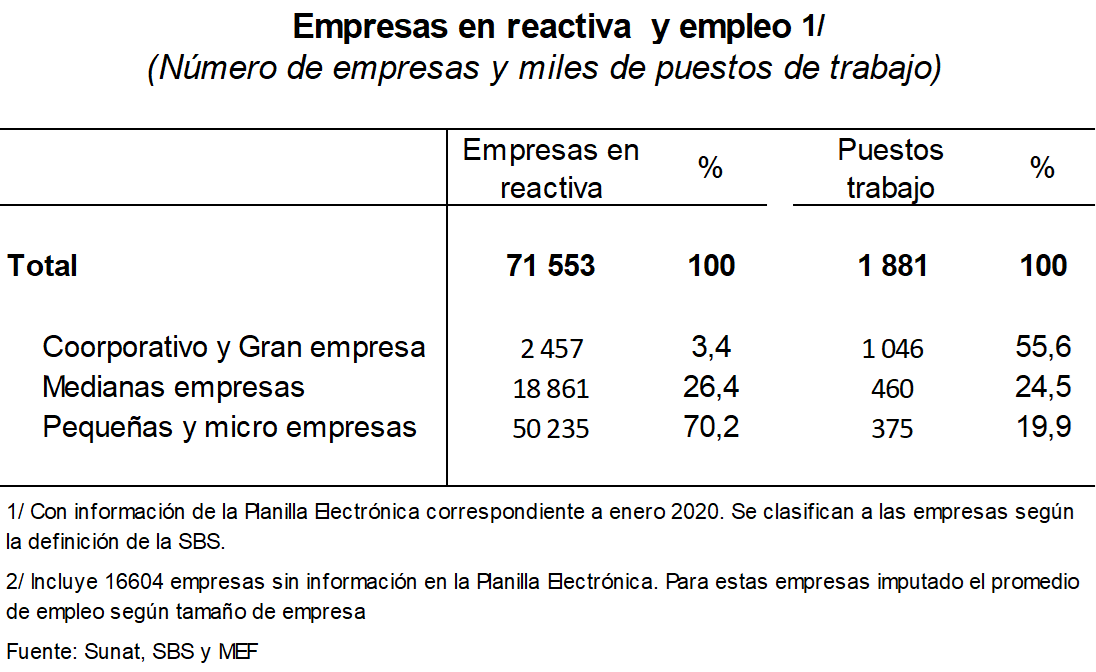

Asimismo, las subastas de reactiva han favorecido el mantenimiento de la cadena de pagos y del empleo. Las 71 553 empresas que recibieron créditos Reactiva a mayo generaban 1 881 mil puestos de trabajo antes de la cuarentena, lo cual representa el 50 por ciento del empleo formal privado.

Las subastas de fondos de Reactiva I se realizaron entre el 23 de Abril y el 11 de Junio, en las cuales se asignaron los primeros S/ 30 mil millones de operaciones de Reporte con Garantía del Gobierno Nacional. El 30 de junio se inició la colocación del monto ampliado de Reactiva II. En las primeras subastas de la segunda etapa del programa los tramos de mayor garantía estatal (destinado a las empresas más pequeñas) fueron los de mayores montos adjudicados, superando ampliamente a las adjudicaciones de la primera etapa para ese sector. Así, se observa que los cambios establecidos en la fórmula para determinar los montos de préstamos, a 3 veces las ventas o 2 veces su adeudado, han impulsado la participación de micro y pequeñas dentro del programa.

Este programa, tanto por su dimensión como sus características de diseño, es pieza clave para asegurar que las empresas accedan al capital de trabajo necesario por el periodo de hibernación generado por el COVID-19, manteniéndolas viables y limitando el riesgo de ruptura en la cadena de pagos.

Adicionalmente, el programa ha permitido mejorar significativamente la posición de liquidez de las entidades financieras, que a su vez reduce los riesgos que comprometen la estabilidad financiera. Esto ha contribuido también a acelerar el efecto traspaso de la reducción de la tasa de interés de referencia del BCRP al resto de tasas de interés del sistema financiero. Asimismo, el impacto en las condiciones crediticias de este programa de inyección de liquidez será amplificado conforme se ejecute su rotación en el sistema de pagos de la economía.