Es muy probable que la pandemia de COVID-19 resulte en una reevaluación de la vulnerabilidad del sistema financiero nacional a como fue documentada en el Reporte de Estabilidad Financiera (REF) del BCRP publicado en noviembre 2019. En dicho informe la evaluación general era que los riesgos sistémicos a la estabilidad financiera nacional eran limitados dada la fortaleza en términos de solvencia y liquidez del sistema financiero. En términos de deuda bancaria de hogares y familias había un grado de confort dado un coeficiente de morosidad bajo y descendiente en créditos de consumo, mientras que los créditos a empresas evolucionaban pari passu con la evolución de la economía y se beneficiaban de la reducción de tasas de interés. La rentabilidad del sistema financiero había también mejorado con el crecimiento de los créditos, buena calidad de los activos, y un mejor control de gastos operativos y financieros de parte de los bancos. A su vez, la cartera administrada por los fondos privados de pensiones (AFPs) había revertido pérdidas ocurridas en 2018 dada la revaloración de portfolio. Finalmente, una tendencia creciente en transferencias digitales en pagos minoristas e intrabancarias fortalecía el sistema de pagos nacional.

En efecto, la recesión económica producto de la crisis sanitaria ha alterado los potenciales riesgos sistémicos que enfrenta el sector financiero peruano. Las condiciones iniciales del sistema financiero peruano son muy favorables y robustas como enfatizado en el REF de noviembre 2019. Sin embargo, la pandemia está poniendo de relieve una serie de vulnerabilidades financieras preexistentes, que incluyen diferencias importantes entre bancos que podrían gatillar una reevaluación de riesgos sistémicos. La situación financiera de hogares y familias, empresas no financieras y las AFPs está también bajo presión, pese al esfuerzo expansivo singular de política fiscal y monetaria en atenuar los efectos de la crisis sanitaria.

Nuestra evaluación preliminar apunta a una vulnerabilidad moderada del sistema financiero nacional, en agregado, pero con diferencias importantes entre bancos y con efectos singulares sobre la capacidad de empresas y familias y hogares de servir sus deudas bancarias dada la magnitud sin precedentes históricos del shock sanitario. Una marcada desaceleración económica producto de la crisis sanitaria ha de reducir el ingreso de empresas y hogares, y complicar el repago puntual de la deuda bancaria de estos agentes económicos. Los coeficientes de endeudamiento familiar (como porcentaje del ingreso disponible) podrían sobrepasar niveles de confort, mientras un porcentaje significativo de deuda de empresas no financieras, especialmente aquellas operando en el sector servicios y registrando baja liquidez y un alto grado de apalancamiento financiero, podría entrar en mora. A nivel global, el sistema bancario nacional es solvente, líquido y muy rentable, aunque existen diferencias importantes entre los grandes bancos y el resto del sistema bancario nacional en términos de indicadores financieros líderes. A nivel de las AFPs, su rentabilidad ha de estar fuertemente mermada por la caída en los mercados bursátiles mundiales, mientras existe una importante demanda por liquidez para abordar nuevas regulaciones de rescate anticipado de ahorro previsional y de solicitudes de miembros para cambiar de opciones de inversión de alto riesgo a bajo riesgo. El sistema de pagos continúa operando sin interrupciones, aunque una prolongación de la cuarentena ha de poner a prueba la eficiencia operativa del sistema, con parte de su personal operando de forma remota y, posiblemente, usando plataformas de internet no del todo seguras.

Detalle de Análisis: Fuentes de Riesgo Sistémico

Nuestra evaluación de la estabilidad financiera se basa en los principios/indicadores de riesgo sistémico mencionados anteriormente. A saber: solvencia, liquidez y rentabilidad bancaria; eficiencia operativa y transformación de vencimiento; endeudamiento de hogares y empresas no financieras; los riesgos operacionales de los intermediarios no-bancarios; y el funcionamiento del sistema de pagos.

El enfoque usado es evaluar la vulnerabilidad del sistema financiero a vísperas de la crisis sanitaria y, en lo posible, a medida que esta evoluciona. Ello implica evaluar donde se encuentran los niveles actuales de los indicadores referidos en comparación con sus niveles históricos, para juzgar si apuntan a un nivel de vulnerabilidad bajo, promedio o alto. Además de elaborar sobre una serie de vulnerabilidades financieras preexistentes que hoy se hacen categóricas.

(i) Solvencia, liquidez y rentabilidad bancaria

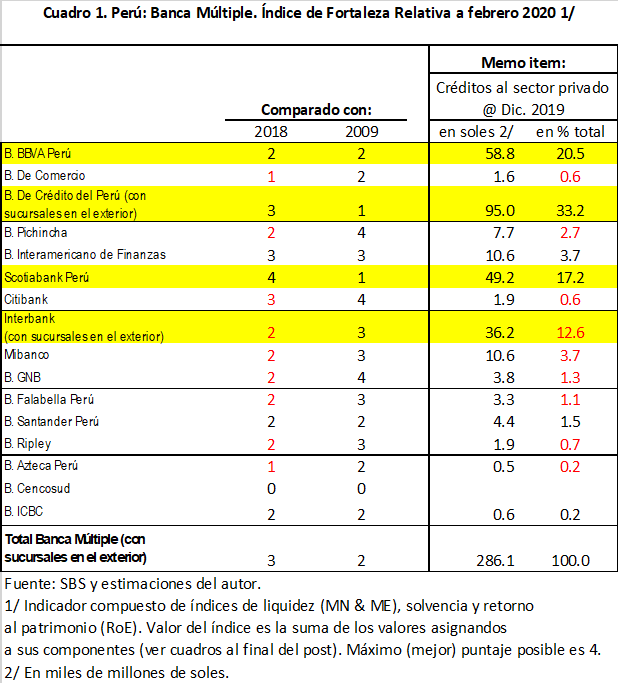

La fortaleza del sector bancario se puede evaluar usando un indicador consolidado de solvencia, liquidez, y rentabilidad estimado a febrero 2020, que es la última fecha de registro antes del estallido de la crisis del COVID-19 (ver Cuadro 1). El indicador define fortaleza como un aumento en los índices de liquidez (en moneda nacional y moneda extranjera), solvencia y/o rentabilidad evaluados a febrero 2020, respecto a los mismos indicadores registrados en:

(i) 2018–cuando había un crecimiento anual moderadamente estable del crédito bancario al sector privado de casi 10 por ciento—y (ii) 2009, cuando la crisis financiera internacional (CFI). La fortaleza financiera–o falta de ella– se evalúa a nivel del sector bancario agregado y a nivel de bancos individuales usando datos de la SBS a febrero 2020.

La metodología de evaluación usa los valores de los diversos indicadores financieros publicados por la SBS y los transforma en un sistema binario. Para cada criterio de evaluación se asigna un valor de “1” si el valor del indicador a febrero 2020 es mayor al valor del mismo indicador a la fecha de comparación. Se asigna un valor de “0” si es el caso opuesto. Para el indicador de solvencia–definido como el patrimonio efectivo como porcentaje de los activos y contingentes ponderados por riesgo –el valor es “1” si el estadístico a febrero 2020 es mayor al requerimiento legal de 10 por ciento.

La evaluación encuentra que el sector bancario, en su conjunto, era relativamente más fuerte financieramente en febrero 2020, que en 2018 y 2009, pero dicha apreciación vela diferencias importantes a nivel de bancos individuales, a monitorear. En efecto, a febrero 2020, el valor del indicador estimado para el sector bancario, en su conjunto, es positivo y había aumentado con respecto a 2009 y 2018. Sin embargo, excepto por Scotiabank, ninguno de los otros bancos está “mejor” que antes en todos y cada uno de los indicadores evaluados con respecto a 2018. En el Cuadro 1, solo Scotiabank tiene un puntaje de “4” para el indicador, que es cuando cada uno de los indicadores de liquidez (en moneda nacional y moneda extranjera), solvencia y rentabilidad estimados a febrero 2020 tiene un valor superior que en la fecha de cotejo. Es más, comparando indicadores a febrero 2020 contra aquellos en 2018, encontramos que había 9 bancos, representando casi 24 por ciento del total de créditos al sector privado, cuya fortaleza relativa, medida por el indicador, había disminuido con respecto a 2018, debido a disminuciones en ratios de liquidez en cada uno de estos bancos. Un evento a monitorear.

Una desagregación del indicador consolidado da luces sobre las diferencias entre bancos que son útiles en una evaluación de riesgo sistémico.

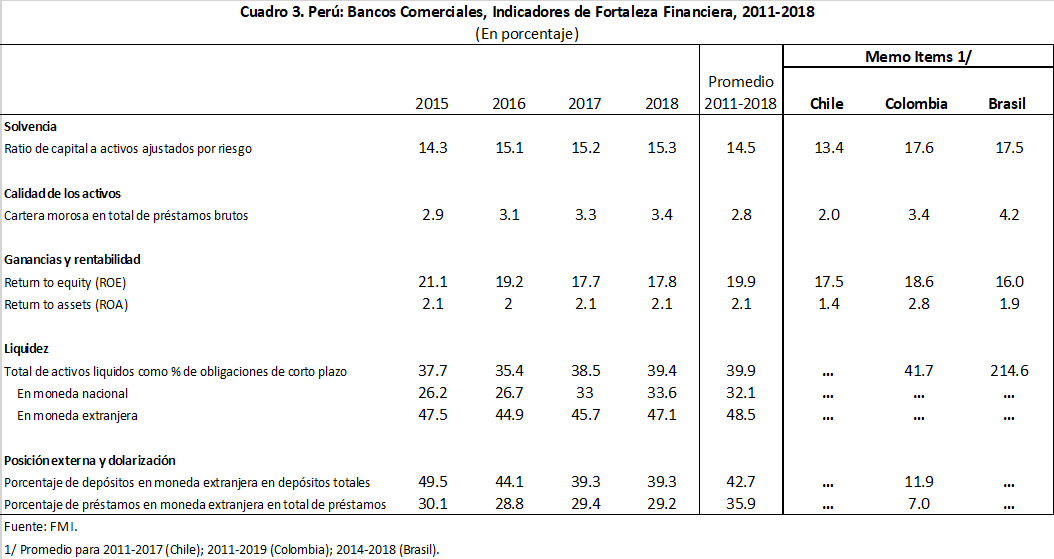

- En términos de solvencia, todos los bancos nacionales sobrepasan los requerimientos legales de capital, aunque los coeficientes de capital de nuestros bancos son marginalmente menores de aquellos registrados en bancos comerciales colombianos y brasileños, por ejemplo (Cuadros 2 & 3). De cualquier modo, estos “colchones” de solvencia desarrollados a lo largo de los últimos 10 años han de servir a los bancos locales para absorber un deterioro de su cartera de créditos en el contexto de la recesión económica producto de la crisis sanitaria.

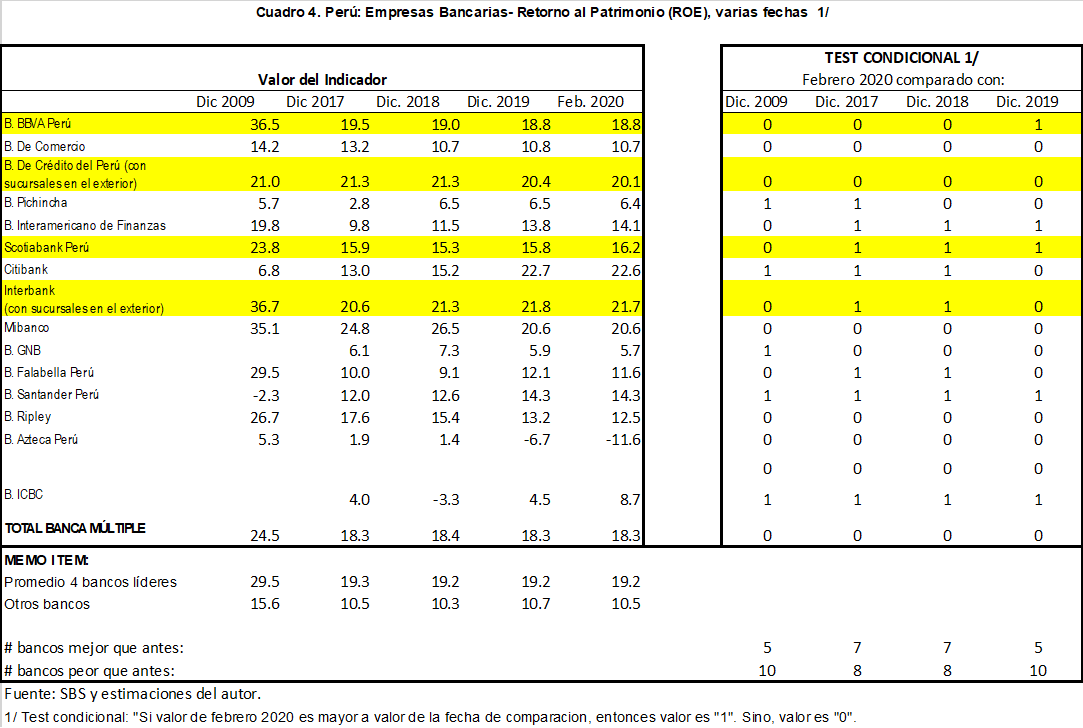

- En términos de rentabilidad, los bancos en Perú tienen un retorno al patrimonio que es históricamente alto, aunque hay diferencias importantes de rentabilidad entre los bancos grandes (BBVA, Crédito, Scotiabank, e Interbank) y el resto de bancos

(Cuadro 4). La rentabilidad promedio de los bancos grandes es casi el doble de aquella de los otros bancos, en promedio. En este contexto, hay pues riesgos diferenciados entre bancos sobre la capacidad de absorber un deterioro de la calidad de sus activos debido al shock sanitario. También, los márgenes de interés neto (léase, diferencia entre la tasa de interés activa y pasiva) ciertos bancos medianos y pequeños han disminuido en años recientes, pero permanecen elevados respecto a la media nacional y, muy posiblemente, han de ser difícil de replicar en el contexto de la crisis actual, afectando potencialmente la viabilidad de ciertos bancos (Gráfico 1).

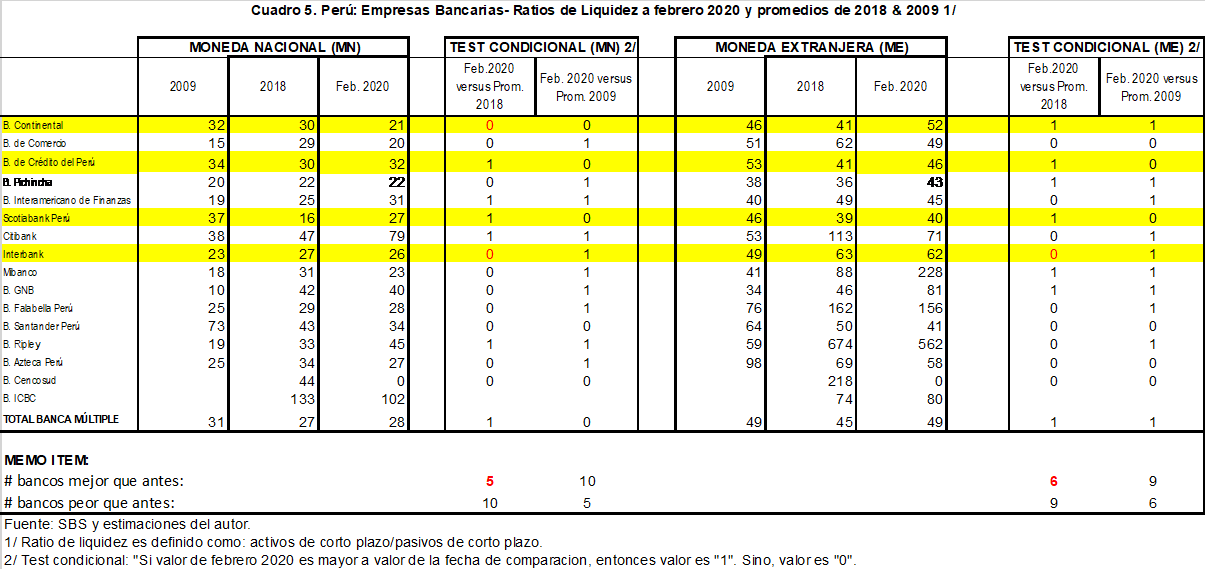

- En términos de liquidez, a febrero 2020, de un total de 16 bancos, solo había 5/6 bancos con mayores ratios de liquidez en moneda nacional y moneda extranjera que en 2018 (Cuadro 5). Las medidas expansivas del banco central, como Reactiva Perú y operaciones de repo, entre otras, han de aumentar la liquidez disponible y ayudar a mantener un funcionamiento ordenado del sistema financiero, aunque en última instancia la efectividad de dichas medidas ha de juzgarse por una recuperación del crédito al sector privado y no por un aumento en el tamaño de la hoja de balance del BCRP (léase, crédito neto a los bancos) y de bancos ganadores de las subastas del crédito garantizado por el estado (léase, exceso de reservas de encaje con el banco central).

(ii) Eficiencia Operacional

La pandemia ha creado nuevos riesgos operacionales a tomar en cuenta en la re-evaluación de vulnerabilidades bancarias (Cuadro 6). En efecto, con un porcentaje de la fuerza de trabajo trabajando en forma remota desde casa y en lugares diferentes, hay la posibilidad que los bancos no reaccionen a tiempo at cambios en riesgo de mercado y otros eventos inesperados. Bancos relativamente pequeños, como Mibanco y Falabella, por ejemplo, con cerca de un millón de clientes y una fuerza de trabajo relativamente limitada han de afrontar riesgos operacionales en la medida que muchos de sus clientes necesiten refinanciar sus préstamos dado el deterioro económico subyacente. Con muchas oficinas operando en forma remota, hay, además, riesgos cibernéticos de pérdida y robo de información de clientes, a tomar en cuenta en la re-evaluación de vulnerabilidades.

(iii) Transformación de vencimiento

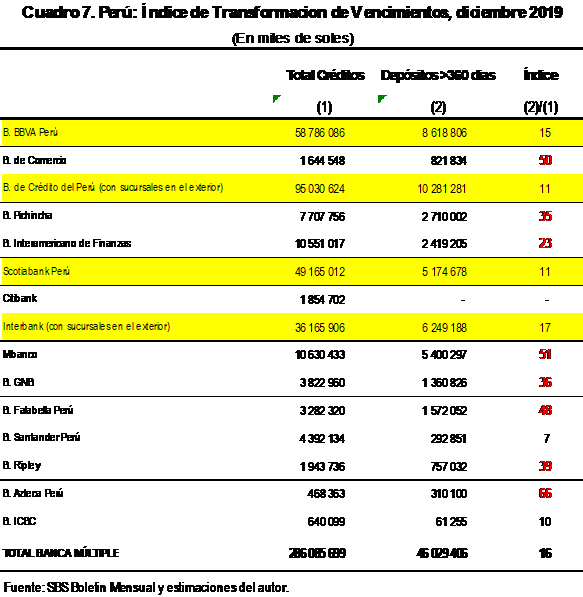

La transformación de vencimientos se define como las acciones de los bancos para transformar obligaciones de líquidas de corto plazo (depósitos bancarios) en activos de largo plazo (préstamos a la economía). A diciembre 2019 había un buen número de bancos locales sin aplicar el concepto tradicional de transformación de vencimientos y, más bien fondean sus activos con depósitos que son relativamente caros para la realidad actual (Cuadro 7). En efecto, de un total de 16 bancos, hay 8 bancos que financian sus créditos con un monto de depósitos de largo plazo que está muy por encima del promedio global de 16 por ciento. Con la crisis del Covid-19, muchos créditos van a entrar en mora y dichos bancos no han de poder servir sus relativamente caras obligaciones de depósito. Van, pues, a tener que negociar con sus depositantes las tasas de interés a pagar o con los agentes de la SBS, sino quieren quebrar. Este es un riesgo latente de estabilidad financiera para Perú.

(iv) Endeudamiento de Hogares y Familias

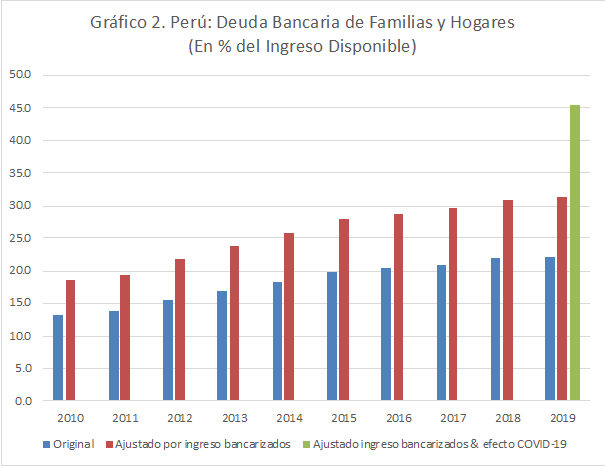

Estimados históricos del nivel de endeudamiento de familias y hogares peruanos son relativamente bajos (como porcentaje del ingreso familiar disponible) para estándares internacionales, incluso ajustados por la concentración de deuda en las familias bancarizadas (Gráfico 2). Por ejemplo, a finales de 2019, la deuda de hogares y familias peruanas era equivalente a 22 porciento del ingreso familiar nacional o 32 por ciento del ingreso de los bancarizados. Este monto era menos de la mitad de la deuda de familias y hogares chilenos y aproximadamente dos tercios del saldo de deuda de hogares brasileros, todos medidos en relación al ingreso de los bancarizados.

Fuente: BCRP, INEI y estimaciones del autor.

Sin embargo, la pandemia, con sus efectos negativos sobre la producción e ingreso nacional, ha de generar incrementos substanciales en el nivel de endeudamiento familiar y presentar nuevos retos para los bancos y sus clientes en este aspecto. La abrupta caída del ingreso disponible de hogares y familias resultaría en niveles de endeudamiento mayores a

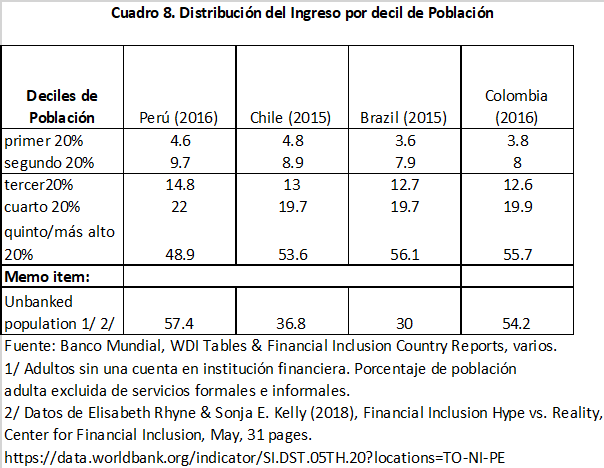

45 por ciento del ingreso de los bancarizados, si suponemos que dicha pérdida de ingreso se focaliza en los cuatro deciles más pobres de la sociedad (Cuadro 8). Dicho nivel de endeudamiento sería algo elevado para estándares internacionales y merece monitoreo estricto, pues mucha de esa deuda es de corto plazo (consumo) y, posiblemente, en manos de clientes sin historial significativo de solvencia.

(vi) Deuda de Empresas

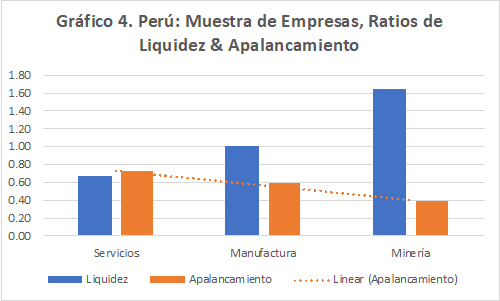

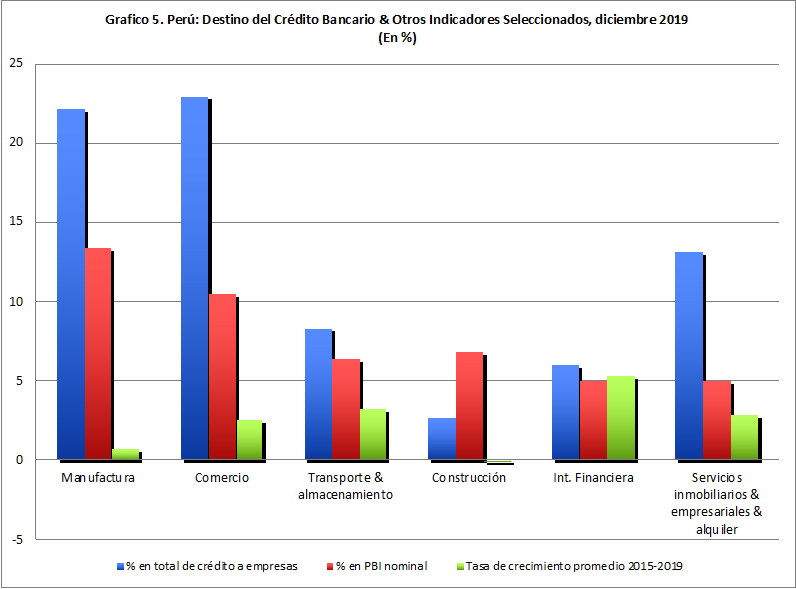

El crédito bancario a empresas venía des-acelerándose desde mediados de 2018 y es muy posible que dicha tendencia se acentúe con la recesión económica producto de la pandemia (Gráfico 3). La desaceleración del crédito empresarial venia siendo casi generalizada, afectando todo tipo de empresas (grandes y pequeñas), aunque la reducción de tasas de interés en tiempos recientes había facilitado el pago oportuno de dicha deuda bancaria. Sin embargo, con la pandemia muchas empresas sirviendo el sector servicios—comercio, restaurantes, hoteles, entretenimiento y turismo—han cerrado sus puertas, al menos temporalmente, y buscado maneras de reducir costos variables, incluyendo empleo y salarios. Muchas de estas firmas tienen coeficientes relativamente altos de apalancamiento, además de baja liquidez, lo cual aumenta sus vulnerabilidades a la crisis sanitaria (Gráfico 4).

| Fuente: BCRP Nota Semanal | ||||

| 1/ Incluye crédito corporativo & gran empresa, medianas, pequeña y micro-empresa. | ||||

|

Fuente: BVL y estimaciones del autor.

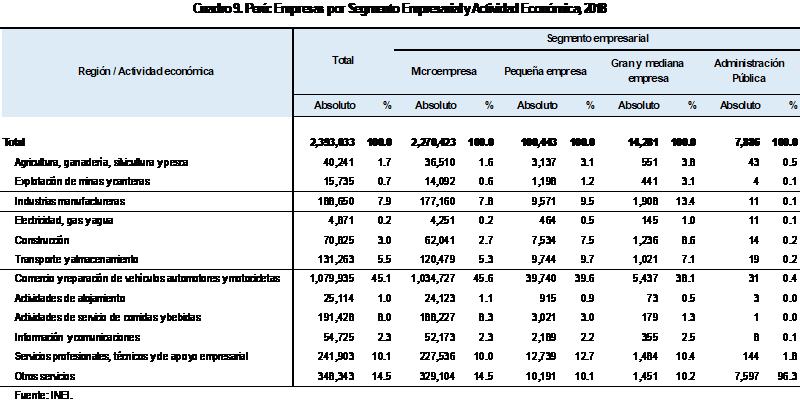

La magnitud sin precedentes del shock sanitario ha de medir la resiliencia de sector empresarial peruano, aunque hay certeza de un aumento sustancial en mora del crédito empresarial en los meses que vienen. Aún cuando las autoridades económicas están previendo liquidez directa o indirectamente a las empresas, es muy posible que haya un fuerte aumento en aumentos de préstamos morosos y numerosos cierres de empresas incapaces de sobrevivir la recesión económica por falta de liquidez para cubrir sus gastos fijos y corrientes. La exposición del sector bancario al sector comercio y servicios es más de un tercio de su portfolio de préstamos, lo que resalta la vulnerabilidad del sector bancario a desarrollos en dicha esfera económica. Empero, dado el nivel de incertidumbre acerca de la trayectoria de shock sanitario, es difícil proyectar cuales y cuantas empresas han de perecer durante la crisis del COVID-19 (Gráfico 5 & Cuadro 9).

Fuente: BCRP, INEI y estimaciones del autor.

(vii) Las AFPs

Los efectos financieros de la crisis sanitaria han afectado también las finanzas de los intermediarios no financieros, particularmente las AFPs. Decisiones del gobierno facilitando el retiro de porcentajes de ahorro previsional existente han gatillado demandas por liquidez de parte de estos intermediarios financieros en un periodo cuando el valor de sus activos financieros ha caído drásticamente en el mercado internacional de acciones. De notar, casi la mitad de la cartera de las AFPs, equivalente a 22 por ciento del PBI, está colocada en el exterior, muy posible en activos de largo plazo a fin de calzar sus obligaciones de larga madurez. Castigar parte de estos activos para cumplir con las demandas de liquidez referidas podría ser un gran costo financiero actual y potencial para las AFPs y los mismos aportantes en el corto- y largo-plazo.

(viii) Sistema de Pagos

A la fecha, la pandemia parece no haber afectado el funcionamiento del sistema de pagos, aunque hay riesgos latentes. Muy posible, el equipo técnico supervisando los sistemas de pagos existentes ha de estar trabajando en forma remota, pero, a la fecha, no hay reportes de interrupción en la cobertura/eficiencia regular de actividades. Riesgos a considerar, sin embargo, son cuan robustos son los sistemas de Tecnología de la Información (TI) cuando un gran número de empleados trabajan a distancia, además de riesgos de ataques cibernéticos, cuando el acceso a información se hace de diversos puntos geográficos y usando plataformas de internet no del todo seguras.

[1] El autor agradece comentarios de Roberto Chang y de sus amigos de la Universidad del Pacifico, 1974-75.

One aspect that makes Space Waves truly worthwhile is its upgrade and customization system, which, while not overly complex, creates lasting appeal.