La sostenibilidad fiscal es una condición necesaria para que la economía se recupere en forma vigorosa después de la pandemia. Sin sostenibilidad fiscal son mayores la incertidumbre y los costos de endeudamiento para las empresas, lo que reduce la inversión y la recuperación del empleo formal. La necesidad de una reforma tributaria para despejar la situación fiscal fue sugerida por el Ministro de Hacienda en los primeros días de la cuarentena, pero rechazada de inmediato por el Presidente Duque, con el argumento de que “no es el momento de pensar en reformas tributarias… Una vez salgamos de la crisis, todos unidos, como colombianos, definiremos el camino para fortalecer las finanzas públicas”. En esta entrada quiero resumir la literatura académica más relevante sobre el tema y proponer a partir de ahí una estrategia de reformas para las circunstancias actuales.

Qué dice la teoría

Las crisis de los países en desarrollo en la década del ochenta motivaron una rica literatura académica que buscó responder por qué se aplazan las reformas en general, y en particular las de tipo fiscal. Según Alesina y Drazen (1991), cuanto más desigual sea la distribución de los costos de la reforma, y cuanto más polarizada está la sociedad, más tiempo tomará adoptar la reforma. Su argumento, que fue desarrollado originalmente para explicar por qué se demoran las estabilizaciones macroeconómicas, es que los retrasos se originan en el conflicto político entre grupos heterogéneos sobre cómo se asignará la carga de la estabilización. En esta situación, uno de los grupos sólo se da por vencido cuando se da cuenta de que el costo de la espera excede el de la reforma. El modelo de Alesina y Drazen sugiere que, en igualdad de condiciones, las reformas se adoptan más tarde en países con más fragmentación política, donde pequeños grupos de interés pueden usar su poder de veto para bloquear la reforma legislativa. Las reformas más susceptibles a retraso son aquellas cuyos costos tienen que ser asignados en el debate político (como las tributarias) y las que implican cambios de derechos (como las laborales y de pensiones). Hasta aquí, la literatura parece explicar muy bien la reacción del Presidente y la posición de bajo perfil que han adoptado sobre el tema las élites económicas (es decir, los grandes grupos económicos y los gremios).

Sin embargo, como argumentan teóricamente Drazen y Grilli (1993), los choques exógenos que deterioran la situación económica aumentan el costo de no hacer reformas y, por lo tanto, pueden propiciar su adopción. La posibilidad de hacer reformas en estas condiciones puede aumentar además si, como muestra Rodrik (1994), una reforma específica, que es difícil porque genera una gran redistribución de ingresos en relación a su efecto agregado sobre la economía, se combina con otras reformas que tienen mejores relaciones de redistribución a beneficio agregado. Las posibilidades de éxito de un paquete de reformas depende, sin embargo, de qué tan creíbles son los beneficios futuros (o las compensaciones para los perdedores) que pueden traer las reformas (Fernández y Rodrik, 1991).

Por último, desde el punto de vista de los individuos, es relevante tener presente que cuando han sufrido pérdidas recientes por lo general están más dispuestos a aceptar cambios radicales que en condiciones normales, como sabemos por las contribuciones de Kahneman que le valieron el premio Nobel de Economía (Tversky y Kahneman, 1974; Kahneman y Tversky, 2013). Cuando no hay crisis, predomina la preferencia psicológica por el statu quo puesto que domina la aversión al riesgo que representa cualquier cambio.

Qué estrategia de reforma tendría opción

Las razones que se aducen para postergar la discusión de una reforma tributaria fueron listadas por Jorge Humberto Botero en su columna de Semana de mayo 8: “…nos distraería del objetivo urgente de sobrevivir; difícilmente, hecha a las carreras, sería estructural; no generaría de inmediato los recursos que con urgencia se requieren; no sabemos todavía cuanto nos costará salir de la recesión y, por lo tanto, cuál debería ser la meta de recaudo; en el próximo futuro se requieren estímulos para reactivar las actividades productivas y el consumo, no cargas”.

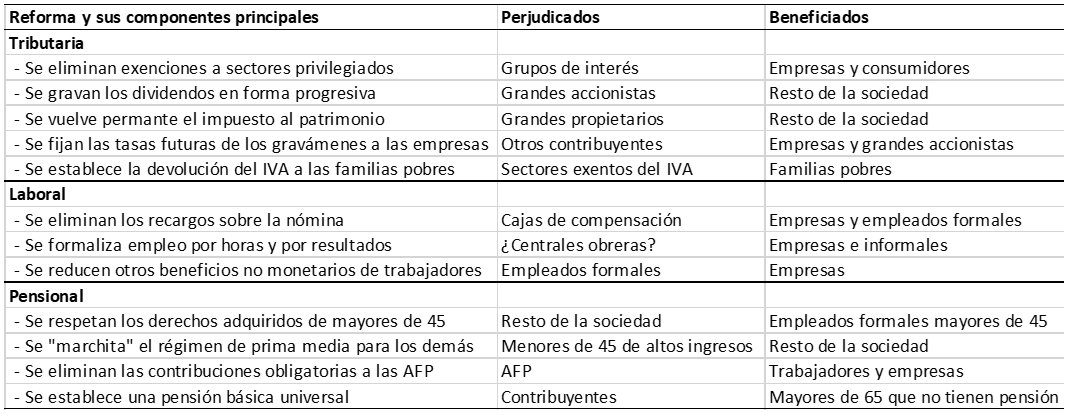

Por varias de esas razones, la reforma tributaria debe entrar a operar en el futuro, digamos 2023 o 2024 cuando se espera que la economía se haya recuperado, pero con vigencia definida desde un comienzo, ya que la incertidumbre sobre los beneficios y costos futuros le restaría apoyo entre los jugadores clave. Además, la reforma tributaria podría ser parte de una estrategia que estimule la actividad económica y las posibilidades de sobrevivencia de todos. Esa estrategia comprendería, junto con la reforma tributaria, las reformas del régimen laboral y del sistema de pensiones. Las tres reformas serían estructurales y ofrecerían beneficios que excederían los costos de no hacer nada para los principales grupos involucrados. No hay que hacerlas a la carrera, pero tampoco hay que aplazarlas hasta el incierto retorno de la normalidad. En el cuadro que sigue se resumen los componentes principales de las tres reformas y quiénes serían los principales perjudicados y beneficiados en cada caso.

Dada la depresión del empleo y de la demanda agregada, esta combinación de reformas puede ser atractiva para amplios grupos de personas y empresas, puesto que reduciría la incertidumbre, abarataría el empleo formal y elevaría el poder de compra de las familias. Si el balance de beneficios a costos es suficientemente atractivo para las organizaciones y voceros de trabajadores y empresas, estos podrían contrarrestar la influencia de los perjudicados, que son mucho más concentrados y vocales y tienen un gran poder político (en particular, los grupos de interés cuyos sectores se benefician actualmente de exenciones, junto con las cajas de compensación y las AFP). La situación sería muy distinta si cada una de estas reformas se discute separadamente ya que, como suele ocurrir, los opositores dominarían el debate y controlarían los canales de influencia política, bloqueando la reforma. Esto es especialmente cierto para la reforma tributaria, puesto que sus beneficiarios son grupos amplios pero dispersos, sin mayor posibilidad de identificar y coordinar sus intereses.

Un factor circunstancial a favor de la estrategia de combinar las reformas tributaria, laboral y pensional es que el gobierno está obligado frente al Comité Consultivo de la Regla Fiscal a presentar en los próximos meses un plan integral para que las finanzas públicas regresen a una senda sostenible, que tenga en cuenta todos los ingresos y gastos.

Referencias

Alesina, Alberto & Allan Drazen. «Why are fiscal stabilizations delayed.» American Economic Review 81 (1991): 1170-1180.

Drazen, Allan & V. Grilli. «The benefit of crisis for reform.» American Economic Review (1993): 588-608.

Fernandez, Raquel & Dani Rodrik. «Resistance to reform: Status quo bias in the presence of individual-specific uncertainty.» The American economic review (1991): 1146-1155.

Kahneman, Daniel & Amos Tversky. Prospect theory: An analysis of decision under risk. In Handbook of the fundamentals of financial decision making: Part I (2013): 99-127.

Tversky, Amos & Daniel Kahneman. «Judgment under uncertainty: Heuristics and biases.» Science 185, no. 4157 (1974): 1124-1131.