En colaboración con Martín Serramo (UBA)

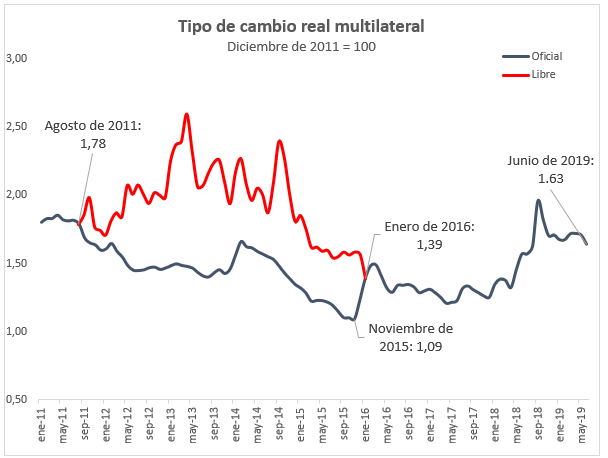

En la primera parte de esta entrada (link), vimos que uno de los principales determinantes de la pésima performance que tuvieron las exportaciones argentinas entre 2011 y 2015 fue el sesgo anti-exportador de la política económica. Desde el comienzo de su gestión, la administración Macri implementó una batería de políticas orientadas a revertir este sesgo y a profundizar la inserción argentina en las redes de comercio internacional. Una de las primeras medidas consistió en la eliminación de la represión cambiaria, que permitió converger a un tipo de cambio oficial real más competitivo (ver Figura 1).

Figura 1

Fuente: elaboración propia en base a datos del BCRA (tipo de cambio oficial) y Galiani y Polo 2018 (tipo de cambio libre)

Otra señal importante fue la eliminación de los Registros de Operación de las Exportaciones (ROE), que a partir del conflicto rural de 2008 habían sido utilizados como una barrera discrecional a las exportaciones agropecuarias. A fines de 2015 se eliminaron los ROE que alcanzaban a los granos básicos y sus derivados, en marzo de 2016 los que alcanzaban a los productos lácteos y a fines de 2017 los que alcanzaban a la carne vacuna (que ya se habían dejado de utilizar como barrera desde principios de la gestión, pero seguían constituyendo una carga administrativa redundante).

En paralelo, se redujeron las retenciones impositivas. Entre diciembre de 2015 y marzo de 2016 se eliminó la totalidad de las que se aplicaban sobre las exportaciones mineras, la gran mayoría de las que recaían sobre los productos industriales y todas las que alcanzaban a los productos agrícolas, ganaderos y pesqueros, a excepción de las que afectan a la soja y sus derivados. En el caso de las retenciones sobre la soja, estas pasaron del 35% al 30%, y se estableció que caerían 5 puntos porcentuales adicionales cada año. Dada la situación fiscal, este proceso debió ser revertido parcialmente con la crisis de 2018 (que hemos analizado aquí, aquí y aquí). A los fines de obtener el financiamiento necesario para proseguir con el programa financiero, el Gobierno negoció dos acuerdos con el FMI. En el marco del segundo acuerdo, firmado en septiembre de 2018, el Gobierno se comprometió a alcanzar el equilibrio fiscal antes de intereses en 2019, y esto requirió gravar – de forma transitoria, y en un contexto de un tipo de cambio real competitivo – la totalidad de las exportaciones. Hasta el 31 de diciembre de 2020, se estableció una retención adicional del 12%, con un tope de 4$ por dólar para las exportaciones de bienes primarios y 3$ para las del resto de los bienes; y en simultáneo se redujo la retención “base” a la soja del 24% al 18%.

Aunque en un principio esto dio lugar a un aumento considerable de las retenciones, la introducción del tope nominal ha propiciado una reducción paulatina de la carga impositiva, a medida que el peso se fue depreciando. Por ello, si bien es cierto que hoy en día se aplican retenciones sobre productos que antes no tributaban y las exportaciones de productos mineros pagan más retenciones que al comienzo de la gestión (6.7%, vs. 5% en 2015), las exportaciones industriales pagan lo mismo que a fines de 2015 (5%) y las de productos agropecuarios tienden a pagar menos (excepto la soja, todas pagan 6,7%, mientras que en 2015 pocas pagaban menos del 10%).

A la reducción de trabas en forma de cuotas e impuestos se sumó la implementación de una agenda orientada a incrementar la competitividad de los exportadores argentinos de forma transversal. Esta comprendió – pero no se limitó a – la desburocratización de las operaciones de exportación e importación (a través de programas como Exporta Simple y la ventanilla única de comercio exterior), el impulso a la Agencia Argentina de Inversiones y Comercio y la ejecución de un ambicioso plan de infraestructura.

En el marco del plan de infraestructura se hicieron mejoras en 31 aeropuertos, de modo que hacia fines de la gestión habrá 23 terminales nuevas, frente a 7 que se construyeron entre 1997 y 2015; se rehabilitó notablemente la red de cargas de tren, con lo cual el volumen transportado por las líneas de carga operadas por Trenes Argentinos Cargas durante el primer semestre de 2019 fue un 104% mayor que en igual período de 2015; se incorporaron más de 15000 km. a la red vial por la cual pueden circular los camiones bitrenes, se construyeron 450 nuevos kilómetros de autopistas y se encuentran en construcción 1000 km. más; se están construyendo conexiones entre el Belgrano Cargas y los principales puertos de cereales del país y se renovaron varios puertos (como el de Comodoro Rivadavia).

Además de reducir las barreras de origen local, el Gobierno realizó esfuerzos para eliminar barreras impuestas por otros países. Fruto de las negociaciones bilaterales, se abrieron 253 mercados de productos agrícolas o agroindustriales, que en su mayor parte se encontraban cerrados por cuestiones sanitarias y fitosanitarias. En 2019, las exportaciones a esos nuevos mercados sumaron cerca de 600 millones de dólares. Asimismo, Argentina fue reincorporada al Sistema Generalizado de Preferencias de los Estados Unidos, tras haber sido excluida en 2012; y se cerró un nuevo acuerdo económico con Chile, que permitirá profundizar la integración con el país vecino. Sumado a esto, Argentina reimpulsó la anquilosada agenda de negociaciones del Mercosur. Esto ha dado lugar al inicio de tratativas con países como Canadá y Corea del Sur, la firma de acuerdos de libre comercio con la Unión Europea y el EFTA y la profundización de acuerdos pre-existentes (como el de Complementación Económica con Colombia).

Performance de las exportaciones de bienes durante el período 2016-2019

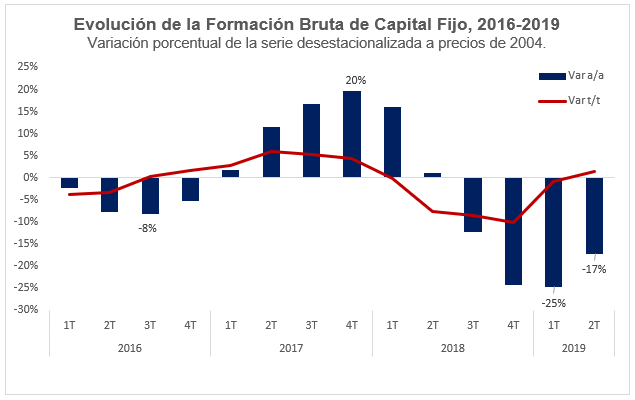

Debido a la fuerte devaluación asociada a la remoción de los controles de capital, el primer semestre de 2016 fue recesivo, pero durante el tercer trimestre de 2016 las medidas adoptadas inicialmente comenzaron a rendir sus frutos. En ese momento comenzó el período de crecimiento de la inversión más prolongado de los últimos 7 años, que se prolongaría por 6 trimestres consecutivos. Durante 2017, la inversión motorizó el crecimiento económico: hacia fines de ese año, la inversión crecía al 20% interanual (ver Figura 2).

Figura 2

Fuente: elaboración propia en base a datos de INDEC.

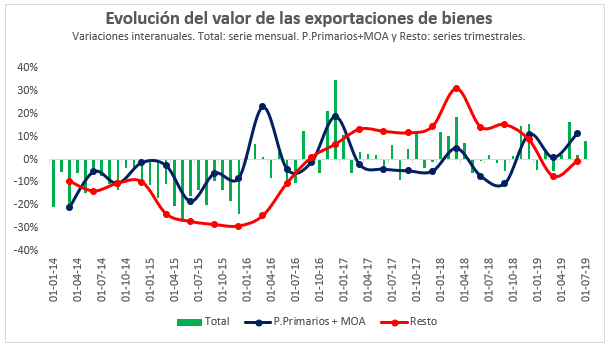

Junto a la inversión y el cambio de incentivos a exportar comenzaron a crecer las exportaciones de bienes. Traccionado por el aumento de la oferta de productos primarios, el valor de las exportaciones cortó durante el primer trimestre de 2016 con una seguidilla de 10 trimestres consecutivos de caídas interanuales (la última variación positiva se había registrado durante el segundo trimestre de 2013). Desde fines de 2016, también comenzaron a crecer las exportaciones extra sector primario/MOA. De hecho, estas últimas han sido más estables que las exportaciones totales, que en 2018 se resintieron de forma transitoria por una sequía que afectó seriamente a la oferta de producción agropecuaria y manufacturas derivadas. A pesar de los shocks que revirtieron la recuperación de la economía a partir de 2018 y condujeron a una caída de la inversión durante ese mismo año, el valor de las exportaciones extra sector primario/MOA ha crecido de forma prácticamente ininterrumpida desde el último trimestre de 2016 (ver Figura 3).

Figura 3

Fuente: elaboración propia en base a datos de INDEC.

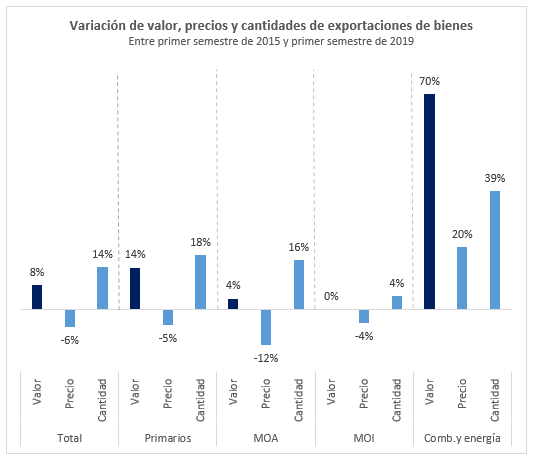

Como resultado de este proceso, el valor de la producción exportada a lo largo del primer semestre de 2019 fue un 8% superior al de la producción exportada en el primer semestre de 2015, a pesar de que los precios cayeron un 6%. En este período, las cantidades crecieron un 14%, a un ritmo del 3.3% anual (ver Figura 4).

Por lejos, el rubro más dinámico fue el de combustibles y energía, cuyo volumen de exportaciones creció al 8.5% anual. Las exportaciones energéticas fueron seguidas en dinamismo por las de productos primarios, cuyas cantidades crecieron al 4.2% anual, y por las de manufacturas de origen agropecuario, que crecieron al 3.8% anual en volumen. El sector (aparentemente) menos dinámico fue el de las exportaciones de manufacturas de origen industrial. Durante este período, crecieron al 1.1% anual promedio, pero esto responde mayormente a la trayectoria de Brasil, que en 2017 comenzó a salir de la recesión pero aun no se ha recuperado plenamente (en 2019, sus importaciones globales de bienes de capital y automóviles fueron un 12% menores que en 2015). Entre 2015 y 2019, el valor de los envíos de MOI a Brasil – país que en 2015 recibió el 42% de nuestras exportaciones de MOI – cayó un 13%, pero las exportaciones al resto del mundo exhibieron un gran dinamismo. Aun en un contexto de caída de precios, crecieron a un ritmo de 2.2% anual promedio.

Figura 4

Fuente: elaboración propia en base a datos de INDEC.

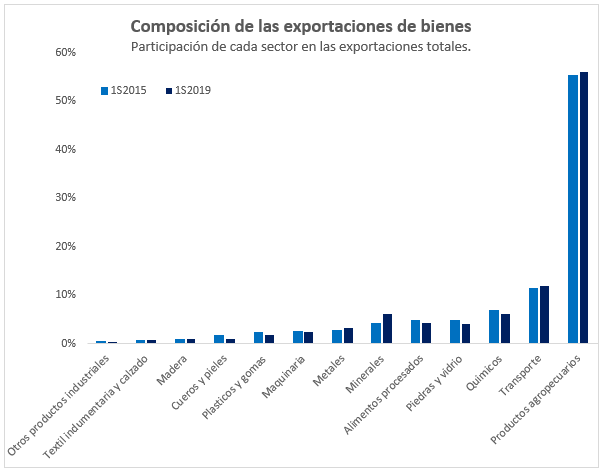

A los fines de analizar la evolución del patrón exportador durante el período 2015-2019, en la Figura 5 se presenta la participación en el total de las exportaciones de 13 sectores definidos a 2 dígitos de la Nomenclatura Común del Mercosur, para los primeros semestres de 2015 y 2019. Vemos que no se han dado grandes cambios en la composición de las exportaciones argentinas. Con la salvedad del sector minero – cuya participación en las exportaciones aumentó cerca de 2 puntos porcentuales -, ningún sector presentó modificaciones sustantivas en su participación. Al igual que durante el primer semestre de 2015, en la primera mitad de 2019 más del 65% del valor de las exportaciones totales se concentró en solo dos sectores: productos agropecuarios y transporte.

Figura 5

Fuente: elaboración propia en base a datos de INDEC. Ver definición de los sectores en Brambilla y Porto (2018).

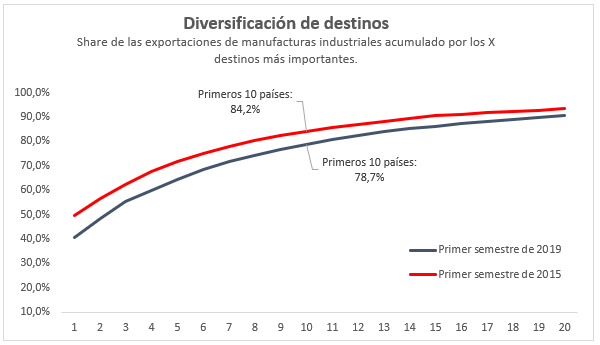

Por el contrario, sí se verifica una sensible diversificación en los destinos de los productos industriales. Como podemos ver en la Figura 6, la participación acumulada por los principales destinos de las exportaciones argentinas de bienes industrializados se redujo en varios puntos porcentuales entre 2015 y 2019. Esto se explica por la caída de las exportaciones a Brasil, que en 2015 tuvo una participación del 44% en los envíos de manufacturas argentinas, pero también por el aumento de las exportaciones a otros mercados. En el primer semestre de 2019, el valor exportado a mercados extra-Brasil fue un 27% más alto que en el primer semestre de 2015 (este dato es distinto al que hemos mencionado previamente, ya que el análisis se realizó en base a un conjunto de productos industriales que no coincide exactamente con el rubro MOI definido por el INDEC). A este desarrollo positivo se suma que el crecimiento de las exportaciones de bienes industriales no se limitó a unos pocos mercados, sino que aumentaron los envíos a la mayor parte de los destinos. Entre la primera mitad de 2015 y la primera mitad de 2019, crecieron las exportaciones a 59 de los 99 destinos para los que contamos con datos de ambos períodos. En 37 casos, el crecimiento fue mayor al 50%. En términos absolutos, las mayores variaciones las registraron Países Bajos (+323MM), Perú (+189MM), Chile (+115MM) y Estados Unidos (+100MM).

Figura 6

Fuente: elaboración propia en base a datos de INDEC.

Dos casos emblemáticos: Carne y Energía

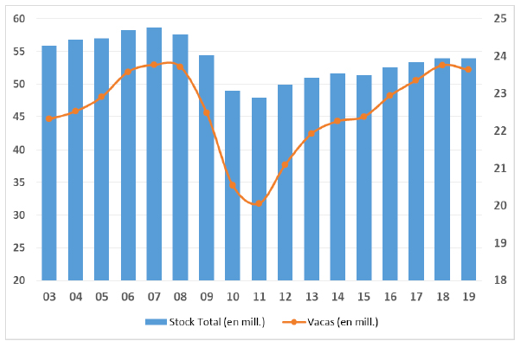

Allá por el 2005, se conjugó una serie de factores que anticipaban un futuro de precios altos para la carne, con lo que los productores comenzaron a retener ganado para expandir la oferta futura. Éste comportamiento, sumado al aumento de la demanda interna y externa, se tradujo en un aumento del precio de la carne mayor al de la inflación. Ante esta situación, el Gobierno intervino en el mercado de la carne. Primero forzó acuerdos para fijar precios con frigoríficos y supermercados y aumentó el peso mínimo de la faena, luego aplicó restricciones y cupos y aumentó las retenciones a las exportaciones de 5% a 25%; en mayo de 2006 vedó las exportaciones de varias categorías, y eventualmente sumó retrasos discrecionales en las ROE, que hicieron demorar embarques y perder clientes. Al inducir una caída de la rentabilidad esperada de la cría de hacienda, estas medidas llevaron a los productores a liquidar el stock de ganado (ver esta entrada). Si bien esto dio lugar a un incremento de la producción en el corto plazo, el boom fue transitorio, en tanto se basó en la descapitalización del sector. En la que constituyó la fase más contractiva del ciclo ganadero desde que se llevan estadísticas del sector, el stock de ganado cayó cerca de un 20% entre 2007 y 2011 (ver Figura 7), y el volumen exportado se redujo un 22% (ver Figura 8).

Dada la escasez de animales, el alto precio del ganado empezó a ser percibido como permanente a fines de 2009, y por eso comenzó un ciclo de recomposición del stock. Aun así, el techo alcanzado por el stock durante el Gobierno de Cristina Fernández de Kirchner fue más bajo que el alcanzado en 2007, y los volúmenes exportados continuaron cayendo hasta 2015. Durante el gobierno del Presidente Macri, sin embargo, éste techo fue removido. En virtud de las medidas adoptadas durante su gestión – entre las que se destacan el incremento del tipo de cambio real, la eliminación de los ROE rojos, y la reducción de las retenciones -, el stock de ganado comenzó a crecer a una tasa mayor, y en 2019 el volumen de exportación de carne se encuentra cerca del máximo alcanzado en 2005.

Figura 7

Fuente: Ministerio de Agroindustria de la Nación.

Figura 8

Fuente: elaboración propia en base a datos del Ministerio de Agroindustria.

En materia energética, el Gobierno adoptó un cuasi congelamiento del sector entre 2002 y 2015, lo cual generó una fuerte restricción de la inversión en la producción de gas natural (combustible que ocupa un 57% de la matriz energética). En consecuencia, la sostenibilidad de la oferta fue seriamente afectada, viéndose el sistema en la necesidad de importar combustibles líquidos altamente contaminantes y de un costo muy superior al del gas natural. Esta falta de inversión también se verificó en otros eslabones del sector como la generación y la distribución eléctrica. Fueron particularmente considerables los sobrecostos generados por desinvertir en generación y transporte (ver esta entrada).

Durante ese período, si bien los consumidores pagaron un precio muy bajo, este no representaba el costo de producción, y, por lo tanto, no garantizaba la sostenibilidad de la oferta energética. Ello generó un alto costo fiscal, pues fue necesario cubrir la diferencia existente entre el precio pagado por los consumidores y el costo de producción vía subsidios públicos. Al desvincular el costo de producción del precio pagado por los consumidores, esta política de subsidios tuvo serias consecuencias sobre los costos de producción. A fines de 2015, por ejemplo, el costo de producción de la electricidad en Argentina era 50% mayor al de países vecinos y 100% más alto que en sistemas maduros como Estados Unidos. Si bien el consumidor pagaba una tarifa muy baja, el sistema tenía costos de producción elevados.

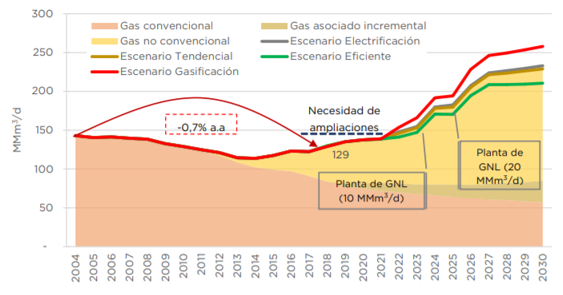

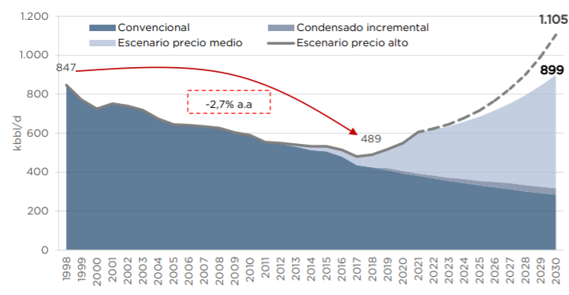

Las políticas implementadas a partir de diciembre de 2015 se caracterizaron desde un comienzo por garantizar la sostenibilidad de la oferta y la reducción de subsidios. La administración de Cambiemos definió políticas para el estímulo de la producción de gas no convencional (shale y tight gas en Vaca Muerta y en la Cuenca Austral). Incentivada por precios subsidiados, la producción ha crecido significativamente en estos años (ver esta entrada). El aumento de la producción ha sido lo suficientemente grande como para revertir la tendencia a la baja de la producción total de gas a la que dio lugar el congelamiento de precios del sector energético durante la gestión kirchnerista; y, de no mediar grandes cambios en las reglas de juego, la producción podría superar los máximos históricos alcanzados en 2004 entre 2020 y 2021 (ver Figura 9).

Figura 9: producción de gas natural

Fuente: SSPE-Secretaría de Gobierno de Energía – Ministerio de Hacienda.

A su vez, estos desarrollos han repercutido positivamente sobre el sector petrolero, cuya producción se encontraba en caída desde 1998. A pesar de que la producción de petróleo convencional continúa reduciéndose, el fuerte crecimiento de la producción no convencional permitirá que 2018-2019 constituya el primer bienio de crecimiento consecutivo en más de una década.

Figura 10: producción de petróleo

Fuente: SSPE-Secretaría de Gobierno de Energía – Ministerio de Hacienda.

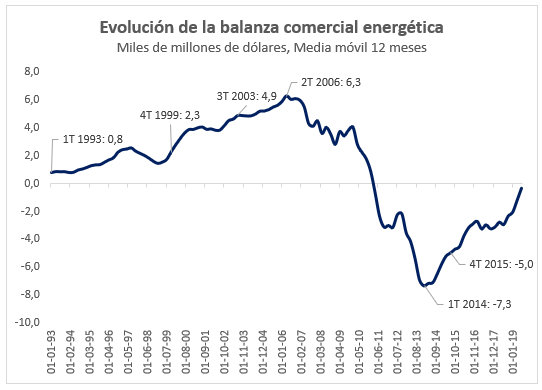

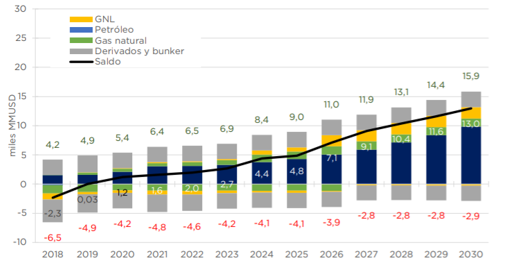

Como resultado del aumento en la producción de gas y petróleo y la racionalización de la demanda a partir de la actualización tarifaria, se redujeron las importaciones de combustibles líquidos y aumentaron las exportaciones. De este modo, el país se encuentra próximo a volver a ser exportador neto de energía, un status que perdió en 2011 (ver Figura 11). En el mediano plazo, el sector energético podría consolidarse como una importante fuente de divisas (ver Figura 12).

Figura 11

Fuente: elaboración en base a datos de INDEC.

Figura 12: proyección de la balanza comercial energética hasta 2030

Fuente: SSPE-Secretaría de Gobierno de Energía – Ministerio de Hacienda.

Reflexiones finales

En esta nota hemos analizado las diferencias en la performance de las exportaciones entre los períodos 2011-2015 y 2016-2019. Así, vimos que la reversión de las medidas anti-exportadoras adoptadas por las gestiones anteriores, la implementación de un plan destinado a mejorar la competitividad del conjunto de los productores, una mayor integración al mundo y algunas políticas sectoriales, fueron suficientes para fomentar la inversión y romper con el proceso de deterioro de las exportaciones.

A nuestro juicio, este análisis ilustra la importancia de no desincentivar las exportaciones, profundizar la integración comercial y proveer un marco propicio a la inversión para revertir el estancamiento exportador generado durante la gestión kirchnerista.

** Nota: En esta entrada se consideran solamente las exportaciones de bienes. Sin embargo, vale aclarar que incluir las exportaciones de servicios en el análisis no daría lugar a cambios en las conclusiones del análisis.

Referencias

Brambilla, I & Porto, G. (2018). Diagnóstico y visión de la inserción comercial argentina en el mundo, Programa de Investigadores de la Secretaría de Comercio de la Nación, Documento de trabajo Nº1.