(Agradezco la colaboración de Sebastian Bauer)

Porque no cambió la tasa de emisión monetaria. Y esta entrada podría haber terminado aquí. Pero este principio, relativamente simple y bastante antiguo, aun se sigue discutiendo, especialmente en Argentina. Hay mucha evidencia que establece de manera bastante contundente la relación entre emisión e inflación, particularmente en países donde la tasa de inflación es como la que ha tenido Argentina en los últimos años. El propósito de esta entrada es aplicar este principio a los datos argentinos de la última década. Para ello, voy utilizar una versión de demanda de dinero que ha sido usada en muchos trabajos, y que supone una elasticidad ingreso de la demanda de dinero real igual a 1 y una elasticidad tasa de interés constante. La ecuación es

donde Mt es la cantidad de dinero, Pt es el nivel de precios, yt es el ingreso real, it es la tasa nominal de interés y k es una constante. Esta ecuación puede usarse para simular el nivel de precios teórico, usando datos de Mt, it e yt, conociendo los valores del parámetro de nivel k y de la elasticidad η.

Una aclaración: a partir del 11 de agosto, la economía argentina entró en una crisis de confianza donde muchos procesos se aceleraron. Esta entrada no tiene nada que aportar a ese tema. Mi análisis termina en julio del 2019.

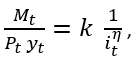

Figura 1

La Figura 1 muestra la simulación para el nivel de precios Pt, para dos definiciones distintas de dinero. La primera, usa el efectivo en poder del público o circulante, que es la definición más restrictiva de dinero. La segunda, usa M1, que además del circulante, suma los depósitos en cuenta corriente. Si uno usa M2, la figura es muy parecida. Para cada caso, el parámetro k ha sido elegido de manera que el nivel de precios simulado sea igual al observado en enero del 2010, cuando empieza la muestra. Para la elasticidad, hemos elegido η = 0.3, que es un valor consistente con estimaciones diversas. En particular, es un valor que aproxima bien el comportamiento del nivel de precios entre enero del 2010 y diciembre del 2015, que es cuando empieza el gobierno de Cambiemos. Hay claras diferencias en algunos años. En particular, en los que hubo un retraso del precio del dólar, que luego se corrigió de manera abrupta (una a fines del 2013, otra al salir del cepo, otra en 2018 y estamos experimentando la cuarta). Pero no quiero que el árbol nos tape el bosque. El IPC se multiplicó por 13 en ese período, que es una magnitud similar a la que implica la expansión monetaria, no importa como la midamos. El contrafáctico natural, es imaginar lo que hubiera sucedido con el nivel de precios si la cantidad de dinero, en vez de subir aproximadamente el 150% entre enero del 2016 y julio del 2019, hubiera crecido solo un 50%.

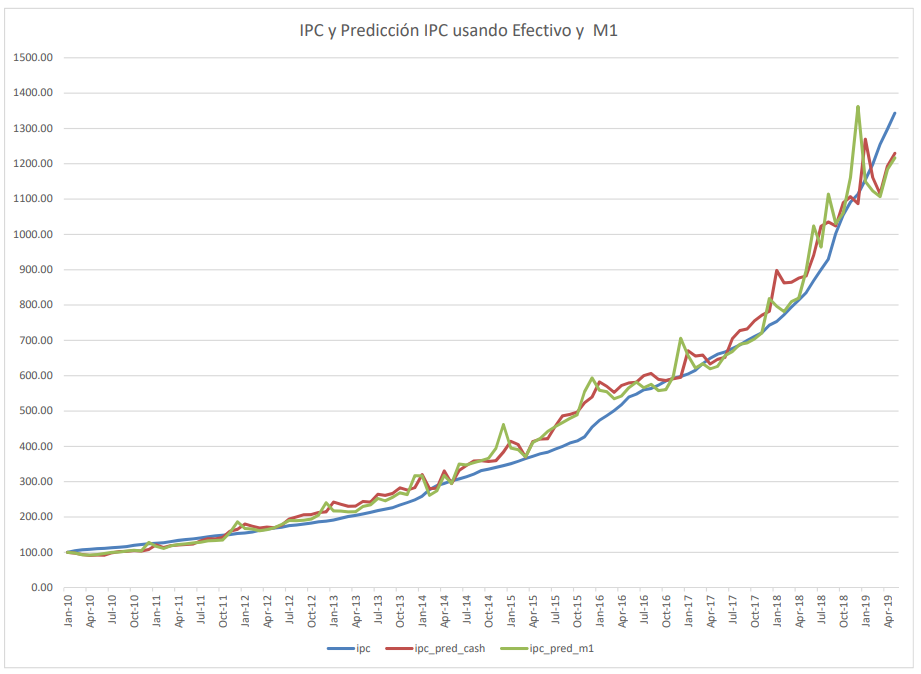

Pero si el control de los agregados monetarios es lo que permite bajar la inflación, ¿por qué entonces esta siguió siendo alta durante la primera mitad del 2019, si el Banco Central no aumentó la base monetaria desde fines del 2018?

Figura 2

La Figura 2 tiene una buena parte de la respuesta. Reproduce el mismo ejercicio, pero usa la base monetaria como medida de la cantidad de dinero. A mí no me gusta usar la base, porque contiene reservas en los Bancos, que claramente no son dinero. Y cambios regulatorios pueden afectar la composición de la base monetaria entre reservas y circulante. De hecho, el modelo sobrestima la inflación cuando usamos la Base. La Figura 2 muestra claramente la estrategia seguida por el Banco Central desde octubre del 2018. El techo puesto a la base monetaria es evidente en la simulación del nivel de precios. Pero la simulación también muestra que el candado sobre la base se hizo luego de unos meses donde la Base Monetaria pega un gran salto en pocos meses, lo cual explica que la simulación vaya muy por encima del nivel de precios real. La ecuación no captura los rezagos en la transmisión de la política monetaria y las diferencias en frecuencias de trimestres pueden ser importantes. La respuesta que sugiere la figura es clara: la inflación durante la primera mitad del 2019 es la respuesta rezagada a la gigantesca expansión de la base monetaria del tercer trimestre del 2018.