Después de una década de bajas tasas de interés internacionales, la deuda de los gobiernos latinoamericanos está en niveles altos. De acuerdo al Fondo Monetario Internacional (FMI), el promedio para Latinoamérica será 67% del PIB en 2018.[1] Con estos niveles de deuda, recesiones domésticas o turbulencias en los mercados financieros internacionales pueden impedir el refinanciamiento de la deuda en los mercados internacionales. De hecho, Argentina ha recurrido recientemente al FMI para asegurarse financiamiento. En este contexto, me parece oportuno considerar la restructuración de la deuda soberana y, en particular, el rol de extender su madurez.

Existe una amplia literatura que estudia temas de deuda soberana con riesgo de default en modelos de economías pequeñas y abiertas (la tasa de interés libre de riesgo es exógena) y mercados incompletos (Eaton y Gersovitz, 1981, Aguiar y Gopinath, 2006, y Arellano, 2008). Estos modelos se han usado, entre otras cosas, para estudiar temas de política fiscal (Cuadra, Sánchez, y Sapriza, 2010, Balke y Ravn, 2016, y Bianchi, Ottonello y Presno, 2018), política monetaria (Arellano, Bai, y Mihalache, 2018), y restructuración de deuda soberana. En el resto de este artículo voy a discutir los resultados de esta literatura con respecto a reestructuraciones de deuda, enfocándome en los resultados más recientes sobre extensiones de madurez.

Benjamin y Wright (2009) nos ayudan a entender porque usualmente las renegociaciones llevan tanto tiempo a pesar de que existen ganancias de la restructuración de deuda. La clave es que los mismos problemas que llevan a los países a default son los que dificultan las renegociaciones. Los países no se pueden comprometer a cumplir el acuerdo al que se llega en la restructuración. Entonces esperan para restructurar hasta que el riesgo de default sea más bajo.

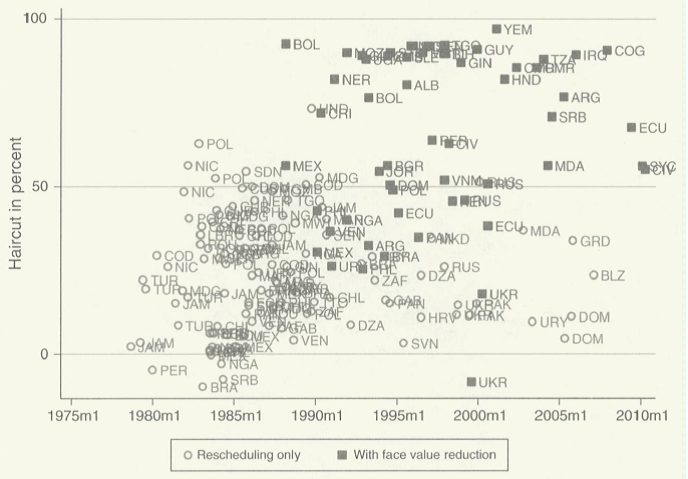

Los datos compilados por Cruces y Trebesch (2013) describen los episodios de reestructuración durante los últimos 50 años y guían a los investigadores tratando de incorporar reestructuraciones de deuda en estos modelos. La siguiente figura muestra los datos. El recorte en el valor presente de la deuda (haircut) está en el eje vertical y la fecha del episodio en el eje horizontal. Los episodios marcados con un círculo fueron solo cambios en madurez (reschedulings) y los otros incluyeron reducciones en el valor nominal de la deuda. Claramente, antes de 1990 reducciones en el valor nominal eran poco comunes pero se volvieron muy importantes en los 90s. Las reestructuraciones que incluyen sólo cambios en la madurez se usaban mucho en los 80s y se han seguido usando en los años posteriores, como fue el caso de Uruguay en 2003.

Fuente: Cruces y Trebesch (2013)

Para entender el rol de la madurez de deuda, más recientemente, esta literatura incorporó deuda de largo plazo (Hatchondo y Martinez, 2009, y Chatterjee y Eyigungor, 2012) y la elección de la madurez de la deuda (Arellano y Ramanarayanan, 2012, y Sánchez, Sapriza, y Yurdagul, 2018). Naturalmente, esto permitió estudiar la extensión de la madurez de la deuda en una restructuración.

Un artículo útil para pensar en el rol de la madurez de deuda en reestructuraciones es uno de Aguiar, Amador, Hopenhayn, y Werning (2016). El modelo tiene madurez de deuda como en Arellano y Ramanarayanan (2012) e incorpora varios de los rasgos del modelo de Eaton y Gersovitz (1981). Primero, muestran que la madurez de la deuda afecta la trayectoria fiscal elegida por el gobierno. Específicamente, la deuda de corto plazo es “buena” porque incentiva al gobierno a elegir una trayectoria que reduce el riesgo de default para disminuir el costo de refinanciación de la deuda. Segundo, demuestran que a pesar de esta característica de la deuda de corto plazo, si el país arranca con deuda de largo plazo, el país prefiere no recomprar la deuda de largo plazo. Esto ocurre porque aunque recomprar la deuda de largo plazo reduciría la probabilidad de default en el futuro, eso incrementaría los precios de la deuda y beneficiaría sólo a los tenedores de deuda. Este resultado es claramente ineficiente. De hecho, en la última sección del artículo, los autores muestran que una restructuración de deuda que incluya al país, los nuevos prestamistas, y los tenedores de deuda, podría alcanzar eficiencia remplazando todos los bonos por bonos de un año de madurez. Este es el resultado que nos interesa para pensar reestructuraciones de deuda y sugiere que una extensión de madurez no es deseable.

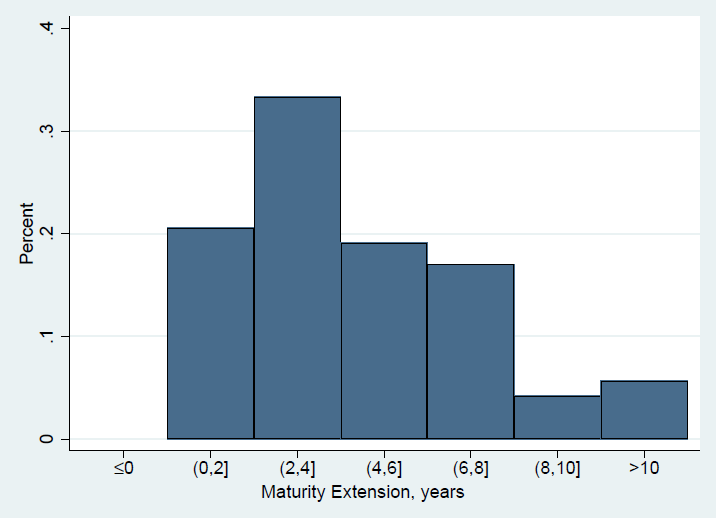

¿Qué dice la evidencia sobre extensiones de madurez en reestructuraciones de deuda? En un artículo nuevo sobre reestructuración de deuda en el que estoy trabajando con Max Dvorkin, Horacio Sapriza y Emir Yurdagul, mostramos que en los datos analizados por Cruces y Trebesch, hay una extensión de madurez promedio de 4 años. La siguiente figura muestra que hay diferencias en las extensiones de madurez. En el artículo también mostramos que las extensiones son crecientes en el ingreso del país y decrecientes en su nivel de endeudamiento relativo al ingreso.

Fuente: Dvorkin, Sapriza y Yurdagul (2018)

Aguiar, Amador, Hopenhayn, y Werning (2016) reconocen que su resultado sobre reestructuración de deuda es opuesto a lo que se ve en la práctica. Ellos mencionan algunas razones para entender la aparente contradicción. Primero, el modelo no incluye riesgo de refinanciación de la deuda (rollover risk). Este factor es muy importante. En el artículo que publicamos con Sapriza and Yurdagul sobre la elección de madurez mostramos que al cambiar la probabilidad de una crisis de refinanciamiento de 30% a 0%, la madurez óptima de la deuda cambia de 10 años a 1 año.[2] Segundo, los autores mencionan que en la práctica existen instituciones como el FMI y la Unión Europea (EU) que imponen condicionalidad para evitar los incentivos perversos que genera la deuda de largo plazo.

En línea con estas reflexiones, en el artículo sobre restructuración de deuda que estamos trabajando con Dvorkin, Sapriza y Yurdagul mostramos que al considerar esas características de los mercados financieros internacionales, un modelo à la Eaton y Gersovitz genera extensiones de madurez como las que se observan en la práctica.[3] La clave es que en ese modelo asumimos que en los años siguientes a una restructuración, el acceso a los mercados financieros es reducido. Este supuesto se basa en los resultados empíricos de Días y Richmond (2009) y está en línea con una de las conclusiones principales en la investigación de Cruces y Trebesch (2013): después de las reestructuraciones, los países enfrentan altas tasas de interés y periodos significativos de exclusión. Esta exclusión ayuda a disciplinar la política fiscal en los años que siguen a una reestructuración, y así el rol de los incentivos perversos considerados por Aguiar, Amador, Hopenhayn, y Werning (2016) se ve disminuido.

En conclusión, existen ventajas y desventajas de extender la madurez de deuda en una restructuración. La diferencia es muy sutil. La principal desventaja es que la deuda de largo plazo reduce los incentivos para elegir una política fiscal que disminuya el riesgo de un futuro default, mientras que la principal ventaja es la reducción de la probabilidad de una futura crisis en caso que los mercados internacionales no estén dispuestos a refinanciar la deuda. El hecho de que los mercados internacionales castigan a los países después de reestructuraciones con altas tasas de interés y hasta exclusión de los mercados, sugiere que existe un mecanismo en los mercados para proveer esa disciplina fiscal.[4] Si a esto se le agrega la participación de un organismo internacional, como el FMI, con la tarea de ayudar a comprometer al país a una política fiscal austera, incrementar la madurez podría ser muy deseable.

Referencias

Aguiar, Mark, and Gita Gopinath. 2006. «Defaultable Debt, Interest Rates and the Current Journal of International Economics 69 (1): 64-83.

Aguiar, Mark; Amador, Manuel; Hopenhayn, Hugo; e Iván Werning. 2016. «Take the Short Route: Equilibrium Default and Debt Maturity.» NBER Working Papers 22847.

Arellano, Cristina. 2008. «Default Risk and Income Fluctuations in Emerging Economies.» American Economic Review 98 (3): 690.

Arellano, Cristina, Bai, Yan y Gabriel Mihalache. “Inflation Targeting with Sovereign Default Risk.”

Arellano, Cristina y Ananth Ramanarayanan. 2012. «Default and the Maturity Structure in Sovereign Bonds,» Journal of Political Economy, University of Chicago Press, vol. 120(2), pages 187-232.

Balke, Neele L. y Morten O. Ravn, 2016. «Time-Consistent Fiscal Policy in a Debt Crisis,» Discussion Papers 1638, Centre for Macroeconomics (CFM).

Benjamin, David y Mark Wright. 2009. «Recovery before Redemption: A Theory of Delays in Sovereign Debt Renegotiations».

Bianchi, Javier, Ottonello, Pablo and Ignacio Presno. «Fiscal Policy, Sovereign Risk and Unemployment«.

Chatterjee, Satyajit, and Burcu Eyigungor. 2012. «Maturity, Indebtedness, and Default Risk.» American Economic Review, 102 (6): 2674-99.

Cruces, Juan J., y Christoph Trebesch. 2013. «Sovereign Defaults: The Price of Haircuts,» American Economic Journal: Macroeconomics, American Economic Association, vol. 5(3), pages 85-117, July.

Cuadra, Gabriel, Juan M. Sanchez, and Horacio Sapriza. 2010. “Fiscal Policy and Default Risk in Emerging Markets.” Review of Economic Dynamics 13(2), 452-469.

Eaton, Jonathan, and Mark Gersovitz. 1981. «Debt with Potential Empirical Analysis.» Review of Economic Studies 48 (2): 289-309.

Hatchondo, Juan Carlos y Leonardo Martinez. 2009. “Long-duration bonds and sovereign defaults”. Journal of International Economics, Volume 79, Issue 1, 2009, Pages 117-125.

Richmond, Christine y Daniel Dias. 2009. “Duration of Capital Market Exclusion: An Empirical Investigation”.

Sánchez, Juan M., Sapriza, Horacio, y Yurdagul, Emircan, 2018. «Sovereign Default and Maturity Choice,» Journal of Monetary Economics, Elsevier, vol. 95(C), pages 72-85.

[1] International Monetary Fund (2018). Fiscal Monitor: Managing Public Wealth. Washington, Octubre.

[2] Sánchez, Sapriza y Yurdagul (2018).

[3] Dvorkin, Sánchez, Sapriza y Yurdagul (2018)

[4] La razón de la existencia de esa exclusión después de una restructuración es un tema interesante para investigar.