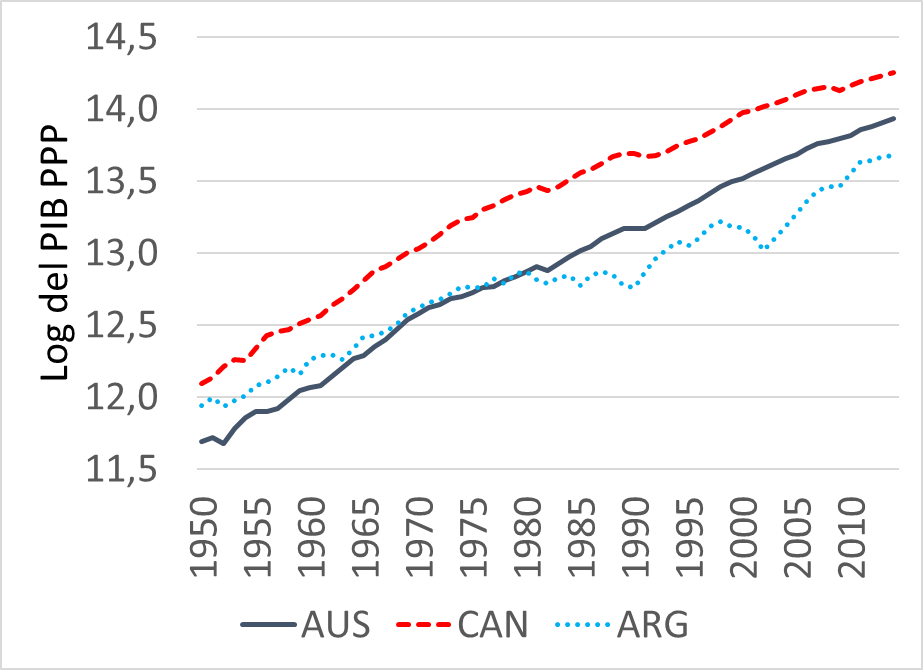

Argentina es, en muchos aspectos económicos, un país muy particular. Las magras tasas de crecimiento durante la segunda mitad del siglo XX, junto con la persistente inflación y las frecuentes e inusitadamente profundas crisis económicas experimentadas por el país han sido el objeto de interés de varios economistas locales y extranjeros. Sin ir más lejos, el caso argentino es frecuentemente utilizado en manuales de Macroeconomía y Crecimiento en contraposición al “milagro” surcoreano. La historia es bien conocida: Argentina tenía, a mediados del siglo XX, un nivel de producto, población y superficie similares a Australia y Canadá. Sin embargo, la segunda mitad del siglo llevó a la divergencia entre esos dos países y Argentina (Figura 1).

| Figura 1: Evolución del PBI PPP (en logaritmos) |

| Fuente: Elaboración propia en base a FRED-St. Louis. Disponible en: https://fred.stlouisfed.org |

Además de no poder encontrar una senda sostenida de crecimiento, sufre también una alta volatilidad en su nivel de actividad, sobre todo a partir de los ‘80. La figura 1 también es ilustrativa de este fenómeno. Algunas recesiones argentinas conllevan una profunda caída en el nivel de actividad, que se vuelve a recuperar sólo varios años después. Si bien presenta períodos durante los cuales la velocidad del aumento del nivel de actividad lleva a pensar en una convergencia a los niveles de Canadá y Australia, estos episodios han terminado en recesiones y estancamientos. En comparación, las recesiones canadienses o australianas son perceptibles como una oscilación que distancia el nivel de actividad de la tendencia de largo plazo sólo moderadamente y por pocos períodos.

Estos puntos fueron ya destacados en una entrada de Constantino Hevia, acá. La conjetura allí es que períodos de reformas (aperturas, liberalizaciones y desregulaciones) y contra-reformas pueden haber inhibido los incentivos a aumentar la productividad. Un aspecto adicional que queremos mostrar es que este estancamiento y la volatilidad también se reflejan en la evolución del trabajo y del capital.

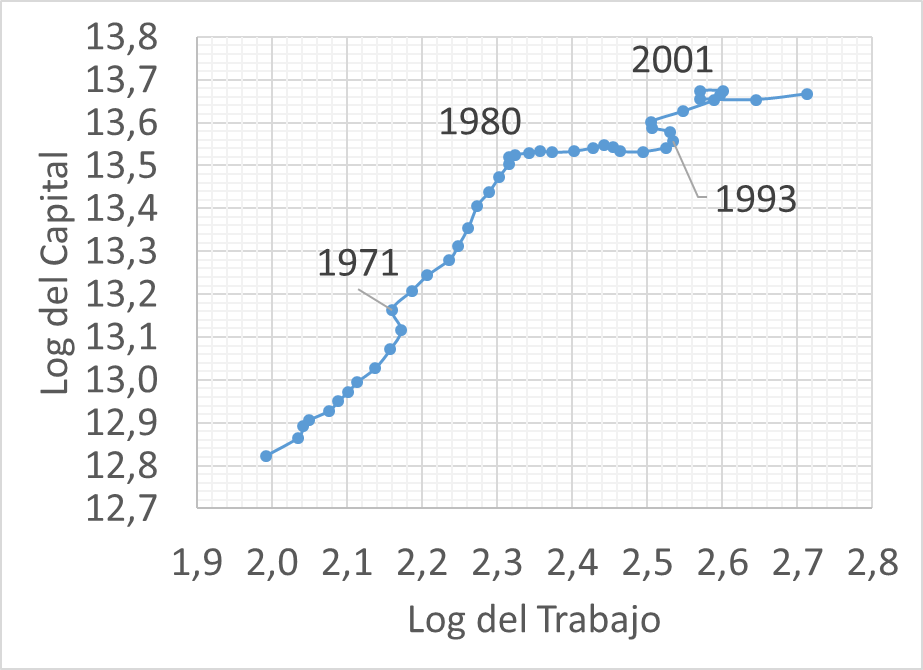

Para ello, usamos datos provenientes de la Subsecretaría de Programación Macroeconómica del Ministerio de Economía.[1] La Figura 2, presenta el logaritmo del capital y el trabajo desde 1960 hasta 2004. El capital es equipo durable (incluyendo equipo de transporte) y construcción no residencial. El empleo es una estimación de los ocupados para toda la economía.[2]

| Figura 2: Evolución del trabajo y el capital (en logaritmos) |

Notas: El trabajo se mide en millones de personas ocupadas y el capital es capital reproductivo en millones de pesos constantes, ambos en logaritmo natural.

Se puede observar que la evolución del capital y trabajo no sigue una tendencia marcada, sino que oscila según el período que se analice. Por ejemplo, entre 1960 y 1980, la serie parece seguir una tendencia razonablemente constante, salvando la crisis de 1971. Se nota una acumulación de capital relativamente fuerte. Sin embargo, a partir de 1980, el crecimiento de la cantidad de capital es nulo durante más de una década, observándose únicamente un aumento en la cantidad de trabajo. La relación capital trabajo, entonces, queda deteriorada (y es el inicio de la “La gran Divergencia”).

A partir de 1993 y hasta 1999 hay un incremento del capital. El trabajo, por su parte sufre una caída notoria en 1994-95, para luego recomponerse. En el período entre 1996 y 1998 se restablece un crecimiento balanceado de capital y trabajo. Claro que por poco tiempo: la crisis de 2001 impone una dinámica muy particular, retrayéndose tanto el trabajo como el capital en una evolución en el sentido contrario a las agujas del reloj. Primeramente se ve afectado el nivel de empleo, para luego ser notoria también la reducción en el capital, por una inversión insuficiente que no compensa la depreciación del stock. Una vez pasado el piso de la recesión, el empleo comienza a crecer fuertemente en 2003, mientras que el stock de capital comienza a crecer más tarde (a partir de 2004) y sólo moderadamente. A partir de allí comienza otro ciclo…

Estos cambios de rumbo en la expansión de la economía, con los años ’70 con un crecimiento notorio del capital, unos años ‘80 centrados exclusivamente en el trabajo y unos años ’90 de recomposición de la relación capital-trabajo dan cuenta de períodos largos (décadas) durante las cuales los incentivos a invertir en capital productivo y a contratar trabajadores se modifican sustancialmente.

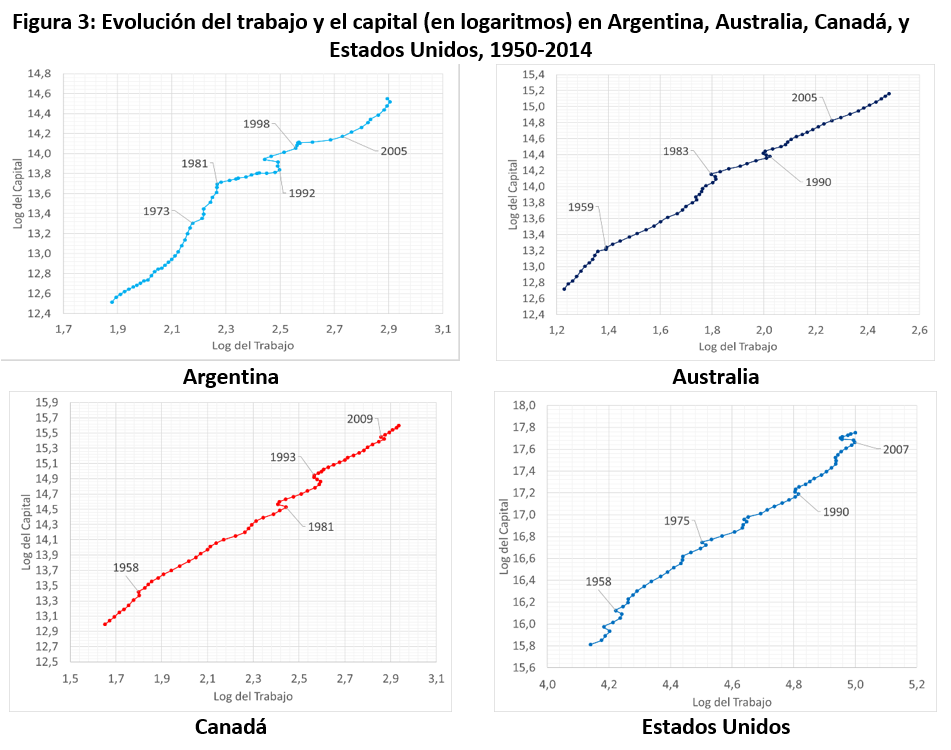

La pregunta que sigue es ¿cómo se compara esta evolución de los factores en Argentina con la de Canadá y Australia? En la Figura 3 se resumen los datos correspondientes a la evolución del trabajo y el stock de capital de Argentina, Australia, Canadá y Estados Unidos, para el período 1950-2014. Estos datos fueron tomados de la FRED-St. Louis, y si bien la medición del capital es diferente a la utilizada por el Ministerio de Economía presentados anteriormente, permite la comparación entre países.[3]

El gráfico muestra que tanto en Australia como en Canadá y Estados Unidos, la evolución del trabajo y capital siguen una tendencia clara. Las pendientes de los gráficos son prácticamente constantes. El capital aumenta en todos los períodos en estos países. Las recesiones más fuertes quedan evidenciadas sólo por una caída temporaria del empleo, sin alterar la tendencia de más largo plazo. En comparación, los cambios en Argentina en los ’80, ’90 y la crisis de 2001 resultan marcadamente volátiles. Quizá el único período comparable con los vaivenes argentinos es la Gran Recesión en Estados Unidos, es decir, el 2008 y los años siguientes. Allí se evidencia una marcada caída del empleo. Pero incluso en estos años el stock de capital crece en Estados Unidos.

Estos datos se extienden hasta 2014, por lo que se puede analizar el período posterior a la crisis de 2001. Al inicio, entre 2002 y 2006, hay un aumento fuerte del trabajo con una escasa mejora en el stock de capital. Entre 2006 y 2008, hay dos años de un crecimiento balanceado de ambos factores. Luego, comienza una etapa de mayor estancamiento, con años como 2009 donde el empleo no crece, o 2014, donde el empleo cae. El stock del capital crece durante todo el período, según estos datos, que incluyen inversión en construcción residencial. Si nos concentráramos en maquinarias y equipos la evolución probablemente sería otra, dado que la inversión en equipos cae en 2009, luego se recompone y llega a un pico en 2011 para luego caer nuevamente hasta 2016.

Notas: El trabajo se mide en millones de personas ocupadas y el capital se mide en moneda nacional constante e incluye inmuebles residenciales. Ambas medidas se muestran en logaritmo natural.

Fuentes: Elaboración propia en base a datos de FRED-St. Louis. Disponible en https://fred.stlouisfed.org

En la figura 4 se presenta la relación capital-trabajo para Argentina, Australia, Canadá y Estados Unidos en un mismo gráfico, aprovechando la metodología comparable de los datos de FRED.

Es notorio que Argentina presenta varios períodos prolongados de caída de la relación capital-trabajo. Hay, de hecho, una merma en la relación capital-trabajo en Australia durante los ’80, pero en comparación con la de Argentina, esa caída es leve, lo cual se traduce en una divergencia importante entre los dos países. Desde los ’80 Argentina pierde el ritmo del crecimiento del capital y se aleja progresivamente de los otros países. Adicionalmente, en la relación capital trabajo Argentina evidencia también una volatilidad mayor con respecto a una tendencia (por más magra que esta sea).

Figura 4: Evolución del capital por trabajador 1980=100

Fuentes: Elaboración propia en base a datos de FRED-St. Louis. Disponible en https://fred.stlouisfed.org.

Detrás de las alteraciones en el uso de los factores hay variedad de explicaciones. Nos gustaría remarcar tres posibles razones: cambios en las instituciones económicas, cambios en precios relativos y periódicas restricciones de acceso al financiamiento.

Argentina se vio afectada por períodos largos de “reformas y contra-reformas”. Por ejemplo, períodos de restricciones al comercio y una posterior apertura comercial. Períodos con fuertes regulaciones en el funcionamiento del mercado y posteriores desregulaciones. Períodos de estatizaciones y posteriores privatizaciones. Estas transformaciones alteran los incentivos a contratar trabajadores y a invertir en capital.

La evolución del capital y el trabajo también se ve afectada por precios relativos, en ocasiones distorsionados por regulaciones. Ejemplo de ello es el período de convertibilidad. Durante los ’90, el nivel del tipo de cambio real favorecía al capital (transable) en relación al trabajo. La inversión en equipo importado creció en términos reales y en proporción a la inversión total en ese período.

Adicionalmente, el acceso al financiamiento es potencialmente otro factor relevante para explicar la evolución de la relación capital-trabajo. Como ejemplo, a inicios de los ‘80 el capital se estanca luego de la crisis de la deuda y no crece hasta el plan Brady.

Estos cambios en la evolución de cantidades de capital y el trabajo agregados esconden fuertes reconversiones sectoriales. En estas etapas también hay cambios en la composición sectorial de la producción. De la industria ligera a principios de los años ’50 a la industria pesada durante la década posterior. De la apertura comercial de mediados de los años ’70, a la década de 1980 que combinó sucesivos intentos de protección siempre condicionados por los límites que imponía la crisis de deuda. La nueva apertura comercial de los años ’90 supuso un nuevo cambio de rumbo, siendo las industrias mano de obra intensivas las más afectadas, mientras que luego de la crisis de 2001 nuevamente se inició un período que incentivó la producción en esas ramas de actividad que volvería a mostrar sus límites antes de terminar la década.

Cada giro en el rumbo económico implica también una reconversión que sugiere un capital instalado que queda obsoleto, anclado en sectores en decadencia; implica trabajadores que pierden empleo, a veces a costa de despidos masivos, y se ven obligados a transitar de un sector a otro, en un proceso socialmente costoso y con pérdida de capital humano. En suma, es imprescindible detener el péndulo que afecta a la evolución de los factores en Argentina, que es potencialmente muy costoso, afectando tanto a los incentivos para invertir en capital físico y humano, a la mejora en la productividad y al crecimiento en última instancia.

- Maia, J.L. y Nicholson, P. 2001, “El Stock de Capital y la Productividad Total de los Factores en la Argentina”, Dirección Nacional de Políticas Macroeconómicas, 2001.

- Coremberg, A., Goldszier, P., Heymann, D. y Ramos, A., 2007, “Patrones de la inversión y el ahorro en Argentina”, Serie Macroeconomía del Desarrollo, CEPAL.

- Kidyba, S. y Suárez, L., 2017. «Aplicación de los Índices Encadenados al empalme de series. Argentina 1950 – 2015», Facultad de Ciencias Económicas, Universidad de Buenos Aires. Programa de Investigación en Cuentas Nacionales. Documento de trabajo N°1.

[1] Ver Maia y Nicholson (2001). Para una discusión detallada de datos vinculados, véase Coremberg et al (2007). Otro documento interesante es Kidyba y Suárez (2017).

[2] Vale aclarar que en estos gráficos, en donde ambos factores se miden en logaritmo, una pendiente igual a uno implica una relación capital-trabajo constante.

[3] El dato de capital de la base de datos de FRED-St. Louis se basa en las Penn World Tables, e incluye la inversión en inmuebles (tanto comerciales como no comerciales), maquinaria, equipo de transporte y otros activos no tangibles. Por otro lado, la medición de trabajo incluye a todas las personas mayores de 15 años que han trabajado o poseen trabajo al momento de ser encuestados.