En un “paper” presentado en el reciente Congreso de LASA (Latin American Studies Association), Fernando Larios y yo evaluamos el cambio estructural del Perú en los últimos 16 años (2001-2016) a través de los indicadores del mercado laboral, al tiempo que también consideramos la evolución más reciente del mercado laboral. [1] El cambio estructural de la economía peruana, según numerosos analistas locales y extranjeros, se aprecia a través de las elevadas tasas de inversión doméstica (como proporción del PBI) y el rápido crecimiento económico en un contexto de un fortísimo aumento de los términos de intercambio y de las exportaciones de mineras desde 2004/2005 hasta aproximadamente 2015. Dicho boom minero se complementó con políticas fiscales y monetarias prudentes que posicionaron a la economía peruana en una situación sólida, pese a las dificultades emanantes de la crisis financiera de 2008/09. Sin embargo, al fin de cuentas, referencias a indicadores macroeconómicos de inversión, crecimiento, ahorro y demanda externa, por decir, son un tanto abstractas para el ciudadano de a pie, que generalmente está más preocupado por la naturaleza de su trabajo, las industrias ó sectores en los que labora, y los salarios promedio recibidos. Estos indicadores del mercado de trabajo son publicados periódicamente por el Instituto Nacional de Estadística e Información (INEI) del Perú, y son generalmente referidos en los diarios de la nación, pero con un mayor rigor/detalle analítico aún pendiente, en nuestra opinión. De ahí el interés de investigación de nuestra parte.

Nuestra evaluación de los últimos 16 años de crecimiento económico es algo amargamente dulce, valga la palabra. En el lado positivo, ha habido una importante reasignación de los recursos laborales de la agricultura al resto de la economía sin ninguna interrupción/distorsión importante en los salarios reales, los niveles de desempleo y la inflación como lo había sido en los auges mineros anteriores. Sin embargo, excluyendo la administración pública y defensa, la mayoría del empleo creado durante ese período–sobre todo en los sectores comercio y transporte y comunicación–ha sido en empleos que pagan salarios que son aproximadamente iguales o inferiores al promedio de la economía. Los salarios en estos sectores han aumentado en línea con el crecimiento de la productividad, manteniendo así los costos laborales unitarios (CLUs) en gran medida constantes a pesar de la inflación subyacente acumulada.[2] Esta inercia del crecimiento de los CLUs ha debido, en principio, estimular un crecimiento más ajustado de los ingresos, consumo y ahorro de los hogares y familias que en una situación de mayor holgura en el crecimiento de los CLUs. Existen además, importantes implicaciones de bienestar y de política económica resultantes de dicho entorno económico a tener en cuenta.

En este contexto, los desafíos de política macroeconómica son tres, en nuestra opinión. Por un lado, la reasignación de mano de obra hacia actividades de comercio y servicios de baja productividad y salarios relativamente bajos es una característica estructural más que cíclica de la economía peruana. Además, la tarea de evaluar el grado de capacidad ociosa de la economía exige mirar más allá de las estimaciones mensuales de la tasa de desempleo publicada por el INEI

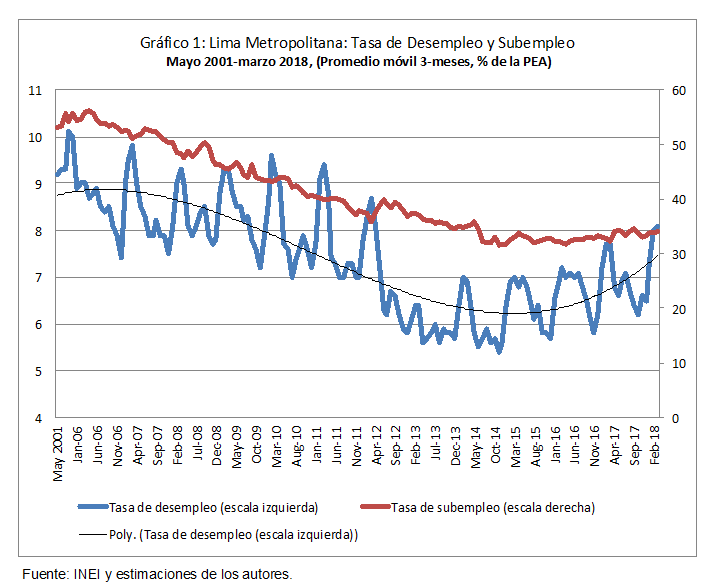

(Gráfico 1), dado que, para fines de compilación de datos, dicho indicador considera la fuerza laboral subempleada como parte del empleo total de la economía, restando así la información contenida en dicho ratio para el análisis del grado de holgura económica ó de brecha de producto (potencial versus actual).

En este contexto, un mejor indicador ha de ser la cantidad de horas trabajadas por semana por trabajador, complementado con un monitoreo sistemático de las expectativas macroeconómicas sobre la creación de empleo y el desempeño de la economía a tres meses; indicadores que han sido altamente sincronizados con el comportamiento de la tasa de desempleo de Lima Metropolitana por años.

Finalmente, además de la urgente necesidad de elevar la productividad laboral en el sector servicios, una pregunta/respuesta pendiente de política es cómo abordar el estancamiento de los CLUs en sectores de rápido crecimiento del empleo (a pesar de la inflación subyacente acumulada) que a su vez predispone un lento crecimiento del ingreso y consumo de los hogares y familias. El problema parece magnificarse por la apreciación real relativa a largo plazo del sol peruano en comparación con otras monedas latinoamericanas, lo que dificulta, en principio, el crecimiento potencial de los sectores exportadores no-mineros y reduce la creación de empleo formal en dichos sectores.

Los párrafos y gráficos siguientes dan una versión telegráfica del “paper.” Más detalles en el documento completo.[3]

Mirando al pasado en 10 gráficos (2001-2016)

Durante los últimos 16 años, ha habido una disminución significativa en la tasa de desempleo de Lima 1, con reducciones concurrentes en el subempleo (Gráfico 1, arriba).

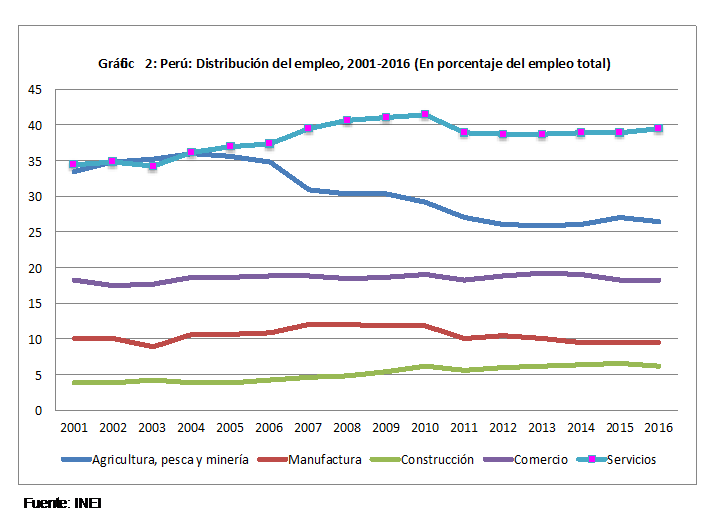

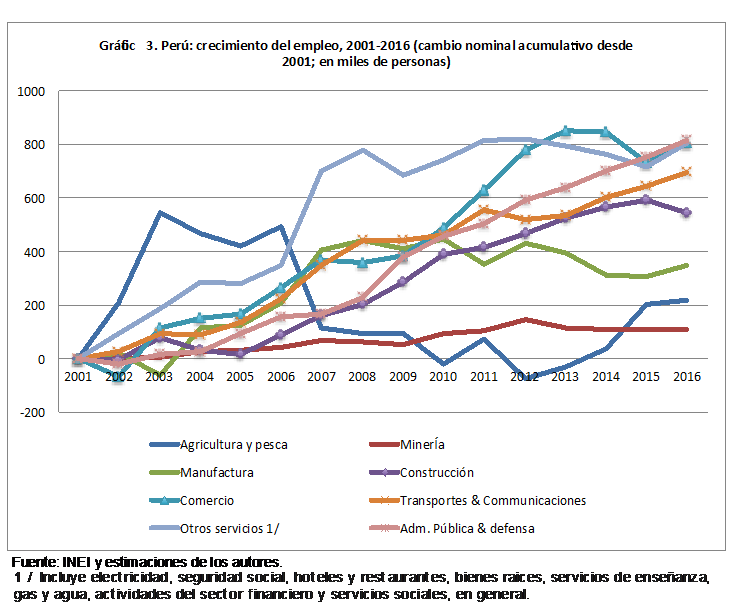

Las reducciones en la tasa de desempleo de Lima 1 han estado acompañadas por una reasignación significativa y exitosa de los recursos laborales a nivel nacional. Primero, para la economía en general, ha habido un aumento en el empleo en el sector servicios, incluida la administración pública y la defensa, mientras que el empleo en los sectores primarios (es decir, agricultura y pesca) y manufactura disminuyó (Gráficos 2 y 3). El sector manufacturero también tuvo un desempeño débil durante el período, mientras que el empleo en construcción también ha disminuido en años recientes, aunque dicho sector fue una fuente importante de ocupación durante los últimos 15 años debido al auge de la construcción residencial y comercial en Lima y otros centros urbanos a lo largo de la costa.

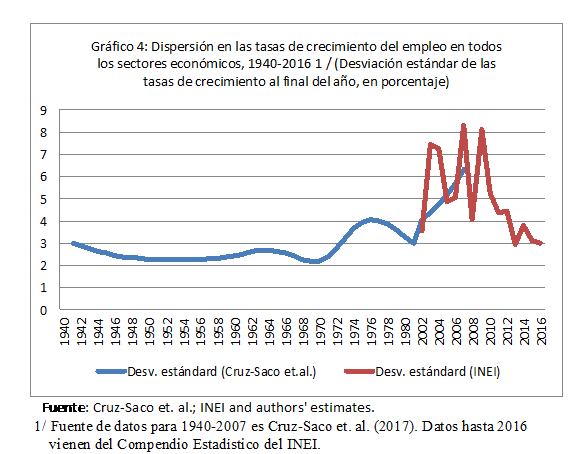

La evidencia sugiere que los cambios del mercado laboral durante ese período no tienen precedentes históricos (gráfico 4). En particular, la desviación estándar en las tasas de crecimiento del empleo en los ocho sectores económicos considerados nunca ha sido tan alta como aquella observada entre 2002-2012. El fuerte crecimiento económico de principios de década debió pues desencadenar una alta tasa de rotación de empleos y abrir una gama de oportunidades de trabajo en varios sectores de la economía, mientras que, al mismo tiempo, otros empleos dejaron de existir.

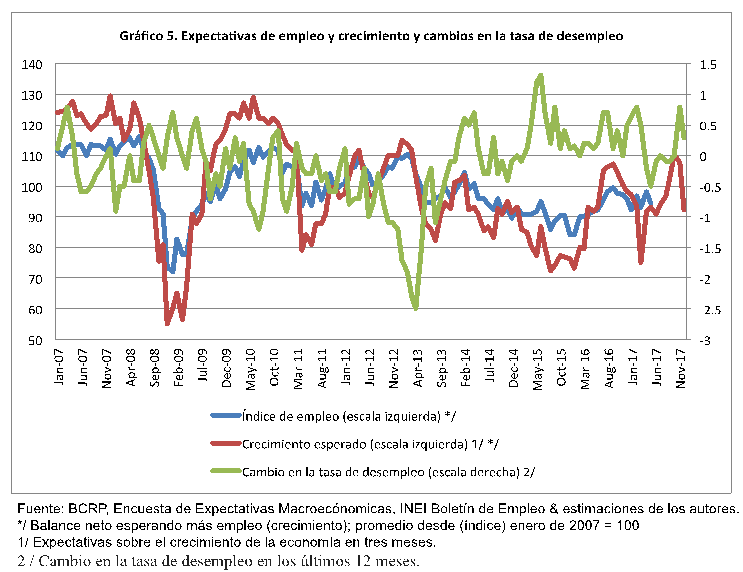

Una buena noticia ha sido que los cambios en el mercado laboral no agregaron pesimismo y/o la incertidumbre entre los actores económicos claves

(Gráfico 5). En general, los acontecimientos en los últimos 16 años muestran una fuerte sincronización entre las expectativas del consumidor sobre el empleo y el crecimiento económico, y el comportamiento de la tasa de desempleo.

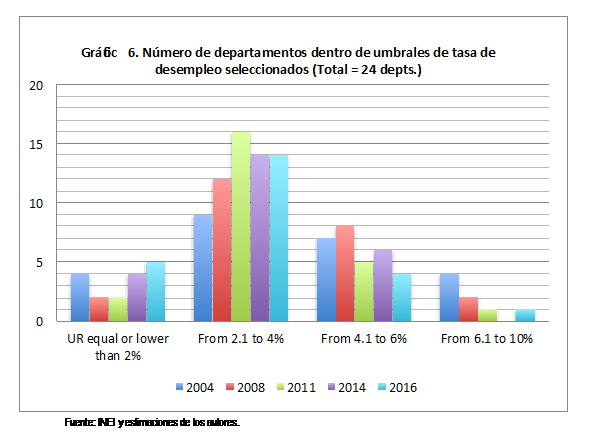

Mientras que el crecimiento desigual del empleo a nivel sectorial no condujo a una mayor variación en las tasas de desempleo en todo el país (Gráfico 6). Muy por el contrario, en 2016, en comparación con 2004, la tasa de desempleo promedio entre los departamentos fue menor y la diferencia de tasas de desempleo entre departamentos también fue más baja.

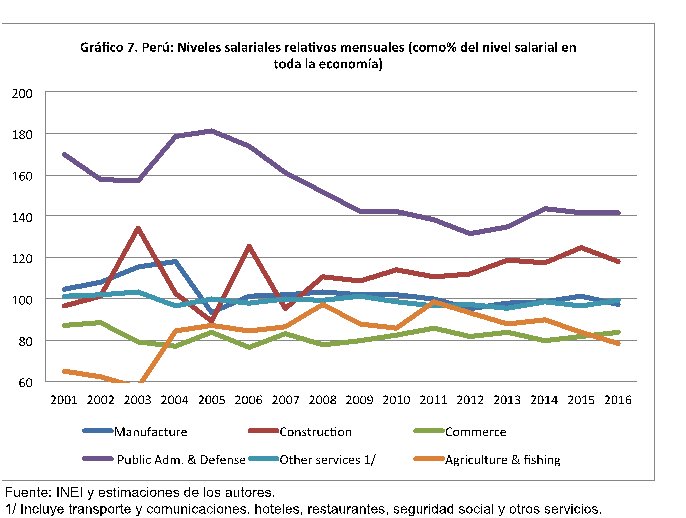

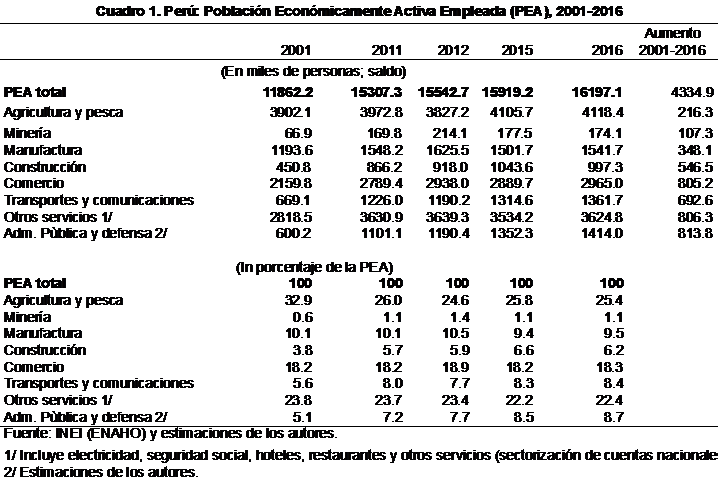

Preocupa, sin embargo, que la mayoría de las ganancias de empleo registradas en los últimos 16 años hayan sido en empleos que pagan salarios mensuales iguales o inferiores al salario promedio de la economía, que, a su vez, no es mucho más alto que el salario mínimo (Gráfico 7 y Cuadro 1). Los salarios en el comercio (que emplean a 3 millones de personas o aproximadamente el 18.5 por ciento de la población activa del país) han sido 20 por ciento más bajos que el salario promedio de la economía y generalmente más bajos que los salarios relativos en agricultura. Solo aquellos que trabajan en la administración pública y defensa (alrededor de 1.4 millones de personas), la construcción (1.0 millón) y los pocos que trabajan directamente en la minería (unas 175,000 personas) han recibido salarios más altos que en otros sectores de la economía.

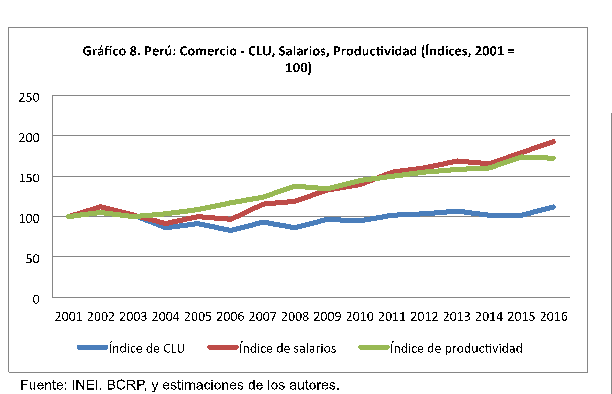

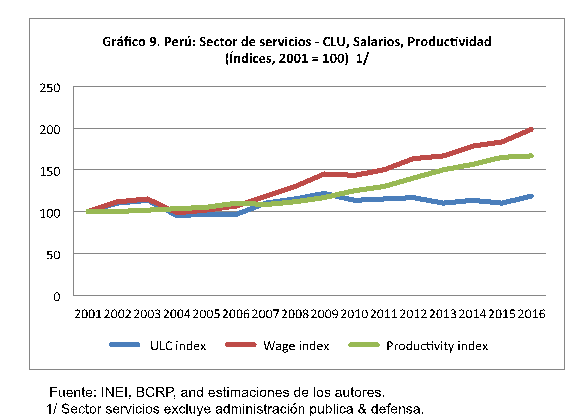

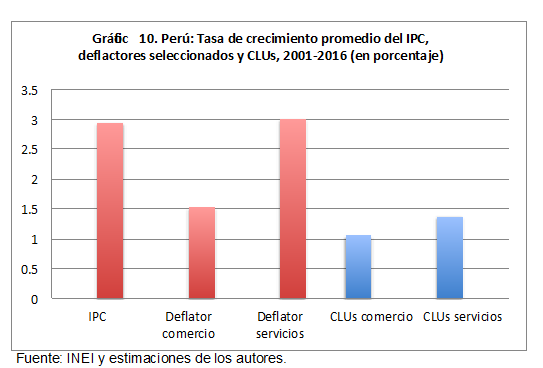

Además, los salarios en el comercio y el sector de servicios han aumentado en línea con la productividad, pero sin ajustes por la inflación subyacente acumulada (Gráficos 8-10). La alineación de los salarios y el crecimiento de la productividad ha mantenido los costos laborales unitarios (CLUs) sin cambios. Sin embargo, el estancamiento de los CLU a pesar de la inflación subyacente (medida por la tasa de crecimiento del índice de precios al consumidor (IPC) y / o la tasa de crecimiento anual del deflactor implícito del sector) debería haber contenido, en principio, el crecimiento del ingreso disponible, consumo y ahorro de los hogares y familias más ajustado que en los otros años. De hecho, los datos de la ENAHO documentan que un gran número de hogares en el sector comercio y servicios participan simultáneamente en varias actividades laborales remuneradas para ganarse la vida durante el mes, ganando salarios bajos y sin beneficios sociales de los que hablar. En resumen, no ha habido una «inflación salarial» en los sectores de comercio y servicios, mientras que un gran número de hogares improvisaron diferentes trabajos a la vez para tratar de generar los ingresos necesarios en ausencia de oportunidades de empleo adecuadas.

[1] “Peru: Assessing Structural Change through the Labor Market Indicators” escrito por Gonzalo Pastor and J. Fernando Larios Meoño (USIL). Documento preparado para la Conferencia de LASA 2018 en Barcelona, del 22 al 26 de mayo de 2018.

[2] CLUs son definidos como el salario medio dividido por la productividad media del trabajador: W/(Q/L).

[3] Disponible a demanda. Escribir a just.gonzalo.pastor@gmail.com