La sociedad en este tercer mileno parece haber sublimado a la flexibilidad, considerándola un valor casi fundamental en todo orden de cosas. Ejemplos abundan. “¿No te gusta esta asignatura? Elige otra”. “¿Te cansaste de tu pareja? Intenta con otra”. “¿Te aburriste en el trabajo? Déjalo y postula a otro”. “¿No estás muy dado a la lectura? Prueba algún video en internet, o varios”. A más opciones, más flexibilidad.

En el mundo empresarial – y en la teoría económica que modela las decisiones empresariales – la flexibilidad también es un valor. Desde el punto de vista financiero, las empresas de hoy agradecen y se benefician de tener más opciones –por ejemplo, más bancos– que provean el capital necesario para proyectos de inversión. A más opciones de financiamiento, mayor flexibilidad y, potencialmente, más oportunidades de rentabilidad.

Pero no es razonable pensar en los beneficios de la flexibilidad sin reflexionar también sobre sus costos.

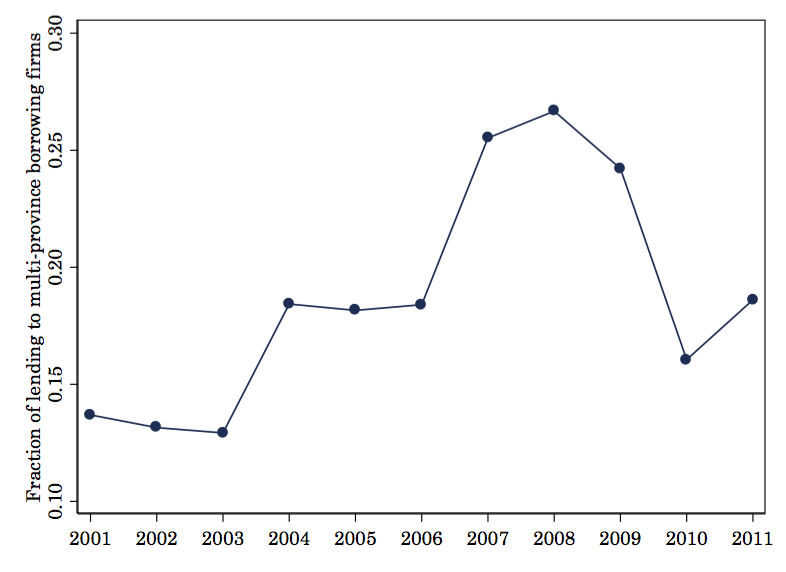

Eso es precisamente lo que hago en un estudio econométrico reciente, realizado en conjunto con Mark Garmaise (UCLA). En esta investigación académica, titulada “Financial Flexibility: At What Cost?”, estudio las relaciones entre empresas y bancos en el Perú en el período del 2001 al 2012. El contexto son las empresas peruanas que, según información pública de la SUNAT, tienen operaciones en más de una provincia del territorio peruano. Una fracción grande de estas empresas multi-provincia también se financian usando bancos que les prestan capital en varias provincias, no solamente en la provincia de su domicilio fiscal u oficina central. Gráficamente se puede apreciar la importancia de estas empresas en el Perú: representan una fracción significativa de los préstamos a empresas.

Para dar claridad a mi análisis de la flexibilidad financiera, utilicé shocks positivos y negativos en distintas provincias del Perú. Estos shocks los anclo en el sector minero, modelando la variación mundial de los precios de metales exportados por cada una de las casi 1,000 minas peruanas en el período en cuestión y atribuyendo radios de acción geográfica para su influencia en mercados bancarios. Un gráfico de la tendencia reciente de precios de cuatro metales (indexado a 1 en diciembre de 2000) ilustra la cantidad de subidas y bajadas afectando a diversas economías locales en el Perú.

Debido a que esos cambios de precios mundiales de minerales son algo impensado, no controlado por cada una de las minas en la muestra, esos shocks brindan una gran ventaja a mi análisis. Puedo así ver cómo ante distintos niveles de bonanza en distintas regiones peruanas, se van expandiendo mercados bancarios de tal forma que las empresas multi-provincia (no solo las mineras) aprovechan las opciones de financiamiento en distintas provincias peruanas.

El primer resultado central de mi análisis es que las empresas multi-provincia se benefician de esos shocks financieros mediante el ejercicio de una “opción geográfica” sobre dónde obtener capital de los bancos. Cuando algunas provincias tienen muy buena disponibilidad de capital, las empresas apuntan hacia allí para obtener crédito. Asimismo, cuando a las provincias de otras unidades de la misma empresa les va muy mal en cuanto a los shocks mineros, la empresa obtiene más capital en la provincia focal, ofreciendo así un “colchón” sustituto ante la adversidad de sus otras unidades geográficas.

Pero el segundo resultado de mi investigación es que esa mayor flexibilidad tiene un costo: el posible deterioro financiero de las empresas. En concreto, el ejercitar la flexibilidad iniciando operaciones bancarias en regiones donde aún no se había pedido crédito tiene el efecto de erosionar las relaciones bancarias ya existentes de la empresa. Además, surge una mayor probabilidad de complicación financiera en el repago de créditos y en el empeoramiento de la clasificación crediticia de justamente las empresas que se lanzaron a geografías nuevas para aprovechar la flexibilidad. La interpretación de este fenómeno surge de que precisamente las relaciones bancarias ya existentes habrían sido las mejor dispuestas a ayudar a la empresa en un futuro caso de crisis en su capacidad de repago. La empresa, al haber buscado nuevas opciones, deteriora sus relaciones existentes, lo cual acarrea consecuencias negativas.

En la vida, posiblemente como en las finanzas empresariales, más flexibilidad no siempre es lo mejor. Ante la miríada de oportunidades de acción o inacción que nos atraen, es prudente mirar el entorno, mirar hacia adentro, y preguntarnos: ¿vale la pena?

El problema es que en el Perú hay 4 bancos que controlan más de 80% del total de activos financieros de la economia. Muy probablemente, cambiar de «localidad geográfica,» no implica cambiar de banco. Una observación a considerar.

[…] Flexibilidad financiera para empresas peruanas: ¿Más es mejor? […]