En estos últimos años nuestros adultos mayores (nuestros abuelos, madres, suegros…) han visto cambiar sus ingresos por modificaciones en la política vinculada con el sistema previsional. Estos cambios no tuvieron como consecuencia una mejora en las cuentas del sistema previsional. Por el contrario, entre 2005 y 2015 el gasto previsional se duplicó en términos del PBI, pasando de 5.6% a 11%.[1]

Este gasto previsional se vio afectado por fuertes cambios en la cantidad de beneficiarios. Esto se debió a las sucesivas moratorias previsionales (en 2006, y luego su extensión en 2014). Además, la creación de una alternativa no contributiva, la Pensión Universal para el Adulto Mayor (PUAM) disponible desde 2016, contribuye también al aumento de beneficiarios, aunque su impacto es relativamente muy bajo (por ahora). La cantidad de beneficiarios entre 2005 y 2017 se ha duplicado, pasando de menos de 3 millones a casi 6 millones. Este aumento repentino de beneficiarios implica también un incremento en los compromisos del Estado para con estos jubilados, y explica gran parte del incremento del gasto previsional.

En un trabajo con Martín González-Rozada[2] analizamos algunos efectos del súbito incremento de los beneficiarios, enfocándonos en los efectos de la moratoria previsional de 2006 sobre el comportamiento de trabajo y consumo de los hogares. Una de las preguntas que nos hicimos era en qué medida los hogares podrían aumentar su ahorro gracias a estas nuevas transferencias. En esta entrada resumo algunos puntos de ese trabajo.

La moratoria de 2006

Un primer aspecto a destacar sobre la moratoria es su gestación. Es una ilustración de cómo se toman decisiones de política pública en Argentina. En 2005, un decreto presidencial modifica leyes anteriores con el argumento de que “… la situación en la que se dicta esta medida configura una circunstancia excepcional que hace imposible seguir los trámites ordinarios previstos por la Constitución Nacional para la sanción de las leyes”. El decreto faculta a la ANSES y a la AFIP para reglamentar cómo cobrar la deuda previsional anterior a 1993 de los trabajadores autónomos. La resolución conjunta de AFIP y ANSES dispuso que los trabajadores podían generar un plan de pago y pagar una primera cuota… y el resto de las cuotas serían canceladas por la ANSES, descontadas del haber previsional que se otorgara. Esta reglamentación abría la puerta a que personas sin ningún aporte, o sin haber trabajado nunca, pudieran acceder a un haber previsional con plenos derechos, prácticamente sin costos. En noviembre de 2006, conscientes del impacto de esta reglamentación, hay un nuevo decreto, ya no técnico como las regulaciones anteriores, sino con objetivos pretendidamente más sublimes, que, basándose en “rol regulador del Estado en la redistribución de la riqueza con equidad y de acuerdo a principios de solidaridad social”, extiende la aplicación de esta moratoria hasta 2007. Es decir, que hasta 2007 cualquier persona en edad jubilatoria tuvo la posibilidad acceder a un haber sin tener ningún aporte; simplemente declarando que había trabajado 30 años antes de 1993 en un trabajo autónomo. En dos años se otorgaron dos millones de nuevas jubilaciones, mayormente a mujeres. Es decir, que un incremento tan fuerte de los compromisos del Estado en la práctica se implementó casi inadvertidamente en las oficinas de la ANSES, y no en el congreso…[3]

La falta de planificación de estas medidas se evidencia en que en ningún caso este beneficio se condicionaba al nivel de ingresos o activos de los beneficiarios, así que tanto adultos mayores pobres como ricos accedían a la misma transferencia. La “redistribución de riqueza con equidad” no se aplicaba aquí del todo. La ley de la moratoria de 2014 corrigió este aspecto puntual, y restringió la posibilidad de acceder a la nueva moratoria al ingreso, patrimonio y otras prestaciones recibidas.

Efectos de la moratoria previsional

Para cuantificar el efecto de la moratoria previsional utilizamos información de la EPH entre 2004 y 2010. El primer paso es verificar que los adultos en edad de jubilarse cambian efectivamente su situación. Para ello, identificamos cambios en la cobertura previsional, la proporción de personas en edad jubilatoria que declaran cobrar jubilación. Encontramos que estos individuos que cambian de situación son típicamente mujeres con educación secundaria o menos.

| Cambio en la cobertura previsional | ||

| Nivel educativo | Hombres | Mujeres |

| Primaria incompleta o menor | 23% | 44% |

| Primaria completa | 14% | 50% |

| Secundaria incompleta | 16% | 50% |

| Secundaria completa | 11% | 31% |

| Terc. o univ. incompleta | 16% | 29% |

| Terc. o univ. completa | 3% | 10% |

| Total | 15% | 41% |

| Fuente: EPH 2004-2010. Proporción de personas en edad de jubilarse que recibe ingreso por jubilación. Cambios entre el promedio 2004-2006 y el promedio de 2007-2010. | ||

Adicionalmente, identificamos a los adultos mayores que, en los años en los que los observamos en el panel de la EPH, incluyendo sólo los años cercanos a la moratoria, pasan de no recibir una pensión a recibirla. Asumimos que estas observaciones son los que recibieron los beneficios de la moratoria. Comparamos la situación de estos individuos antes y después de recibir la transferencia con la situación de los adultos mayores sin cambios y encontramos que el empleo se redujo y así como su participación en el mercado laboral. En particular, se reduce la tasa de empleo y de participación de las mujeres en mayor medida. Este efecto puede parecer obvio, pero hay que tener en cuenta que es posible que algún beneficiario de la moratoria mantenga un empleo no declarado o informal, incluso recibiendo los haberes jubilatorios. De hecho, los efectos no son tan fuertes como se podría anticipar, sino sólo una caída de casi 4 puntos porcentuales en ambas tasas.

Por otro lado, buscamos entender el efecto de la moratoria en el consumo, utilizando datos de la Encuesta de Gastos de los Hogares, 2004/2005 y 2012/2013, centrándonos en los hogares con jefes en edad de jubilarse. Dado que aquí no hay un panel de hogares, el ejercicio es el comparar el cambio en el consumo de los hogares que hayan sido afectados por la moratoria con alta probabilidad con el cambio en el consumo de los hogares que tenían baja probabilidad de haber sido afectados. Esta probabilidad la estimamos a partir de variables que predigan el acceso a la moratoria, como sexo, educación y región. Encontramos que esta comparación nos sugiere que los hogares más afectados por la moratoria tuvieron un incremento sustancial del consumo de alimentos y no durables en comparación con los no afectados por la moratoria. El cambio es de alrededor de 11%. Encontramos también un incremento en el gasto en educación y salud. Por último, consideramos el ahorro como la diferencia entre el ingreso del hogar y todos sus gastos. Encontramos que los hogares más probablemente afectados por la moratoria redujeron su ahorro significativamente en comparación con los hogares no afectados. Hay que tener en cuenta que las jubilaciones que surgen de la moratoria son reducidas los primeros años, dado que se descuenta el pago de la deuda previsional. Adicionalmente, el ser beneficiario de la jubilación permite acceder a financiamiento. Por ello, no es de extrañar que a pesar del ingreso adicional el ahorro no aumente en estos hogares, o incluso que se reduzca.

Además de los efectos sobre los adultos mayores y sus hogares también encontramos reducciones en el empleo y en la participación de las personas en edad activa. Esto puede ser consecuencia de los desincentivos a trabajar, o también a declarar un trabajo, introducidos por la moratoria. Dado que la moratoria de 2006 implicaba que las personas cerca de la edad de retiro podían acceder a una jubilación sin necesidad de aportar, los incentivos a trabajar de este grupo se reducen. Para las generaciones más jóvenes la moratoria afectaba cada vez menos: las condiciones para declarar un período de trabajo autónomo era que fuera anterior a septiembre de 1993 y que en ese momento la persona tuviera 18 años cumplidos. Por lo tanto, los nacidos en 1976 no podían declarar ningún período, mientras que los nacidos antes de 1945 podían declarar 30 años de trabajo. Por ello, una persona cerca de la edad de jubilarse con unos pocos años de aportes ya realizados no requería seguir declarando un empleo para acceder a la jubilación.

A futuro

En suma, las transferencias a los adultos mayores y la moratoria previsional impactaron en los hogares, reduciendo su oferta laboral y su ahorro. En todo caso, el comportamiento de los hogares no compensa el desahorro público, sino que por el contrario amplifica los costos, a partir de un menor empleo y desahorro adicional.

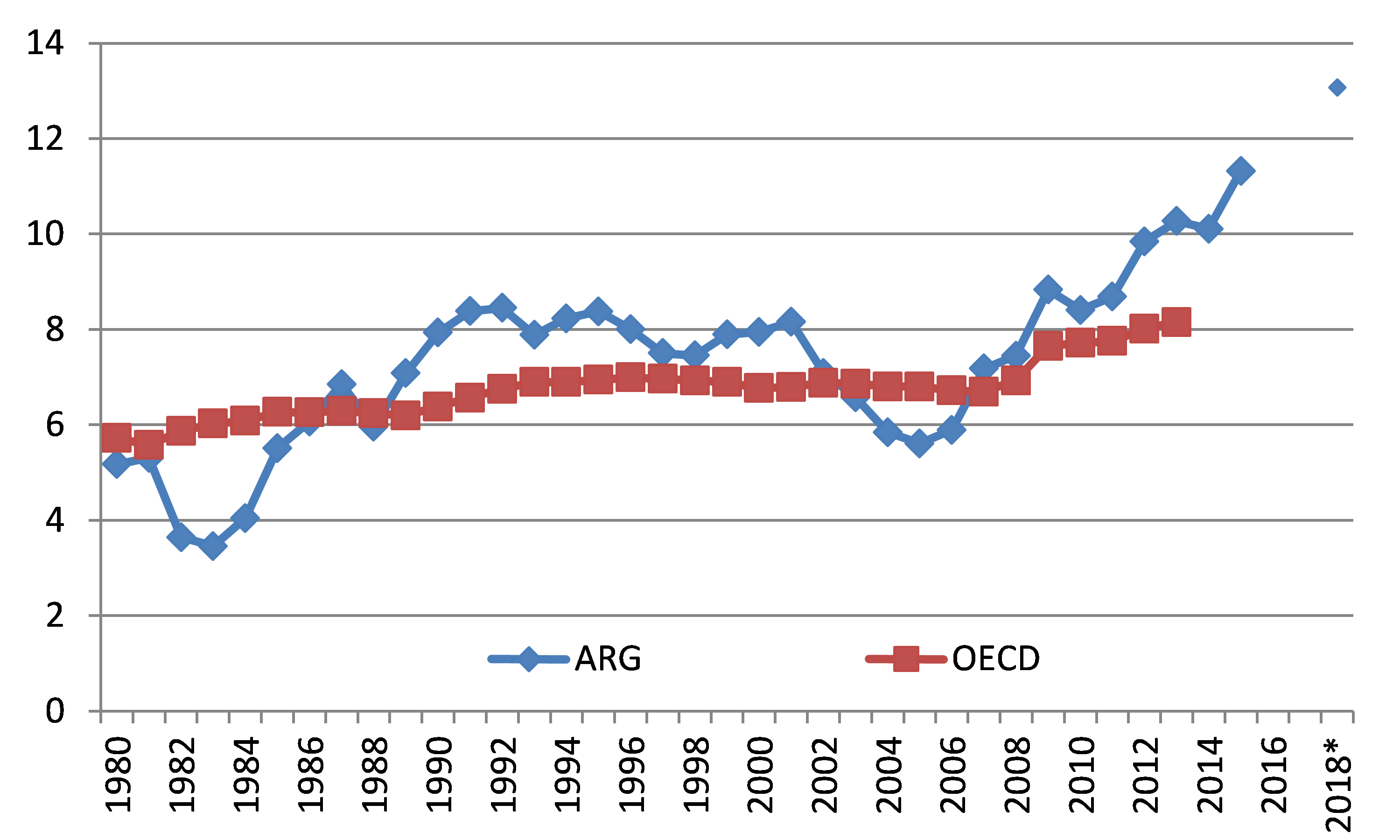

Así, el Estado se ha comprometido con pensiones que aumentan su erogación a futuro, aumentando su deuda implícita, no sólo con la moratoria de 2006, sino también con la de 2014 y la PUAM de 2016. El gasto público consolidado en previsión social se ha visto afectado por estas medidas, y ha seguido creciendo en términos nominales, reales y en proporción del PBI. El gráfico muestra la evolución del gasto previsional como porcentaje del PBI. A partir de 2006, la tendencia ha sido casi exclusivamente al alza, alejándonos del promedio de la OECD. Esta tendencia del gasto es aún más preocupante cuando la pensamos a futuro, dado que se prevé que para 2040 la población mayor de 65 años aumente en 65% mientras que se estima un crecimiento de la población en edad activa del 21%.[4]

Cuando consideramos el cambio en este indicador en los últimos diez años, Argentina presenta un aumento de más de 5 puntos del PBI. Este incremento es casi inaudito entre los 36 países relevados por la OECD y sólo superado por el aumento en Grecia, un país gravemente afectado por la crisis. De hecho, tomando el promedio de todos los países considerados por los datos de la OECD, el cambio del gasto público previsional en los últimos diez años es de poco más de un punto porcentual del PBI de incremento.

Por supuesto que la solvencia y la cobertura no son lo único importante del sistema previsional, así como la moratoria de 2006 no fue la única medida que impacta en estos indicadores. Pero ese será tema para otros posts. En este sólo se presentan algunos aspectos de la moratoria de 2006. Y quizá sirva también de aviso de que la historia de remiendos al sistema jubilatorio no está terminada. Los datos sugieren que en las próximas décadas también nos tocará atajarnos con los cambios previsionales en Argentina.

| Gasto Previsional Público como porcentaje del PBI |

|

| Fuentes: Ministerio de Hacienda. Gasto público consolidado en Previsión Social en proporción del PBI entre 1980 y 2015. 2018 proyectado según presupuestos. OECD, gasto público en pensiones, promedio OECD. |

[1] El problema de la solvencia del gasto previsional ha sido tratado recientemente aquí y aquí.

[2] González-Rozada, Martín y Ruffo, Hernán, “Non-Contributory Pensions and Savings: Evidence from Argentina” (April 2016). IDB Working Paper No. IDB-WP-629.

[3] Para seguir el proceso de moratoria, se pueden consultar los decretos 164/2004, 1454/2005, la resolución conjunta 2091 y 579 de 2006, y el decreto 1451/2006, así como las leyes anteriores 24.476 de marzo de 1995, 25865 de diciembre de 2003, y 25994 de diciembre de 2004.

[4] Estimaciones y proyecciones elaboradas por el INDEC en base al Censo Nacional de Población, Hogares y Viviendas 2010.

Otro ejemplo de que las peores politicas del kirchnerismo fueron legales y con amplio consenso del resto de los espacios politicos , como puede ser que el macrismo tambien lanzo su moratoria en 2016 siendo que es suicida seguir ampliando la cantidad de beneficiarios mientras no crece el empleo privado y sus aportes ? Tienen razon los que dicen que no hemos cambiado tanto