Dos aniversarios

El próximo 27 de septiembre, el Foro Económico Mundial publicará su Informe Global de Competitividad 2017-2018. El Informe recoge los resultados del Índice Global de Competitividad (IGC) que en su versión actual cumple 10 años. El IGC fue diseñado y conceptualizado por el Profesor Xavier Sala-i-Martin junto con el Foro Económico Mundial y construyendo sobre un legado de 30 años de ejercicios de medición, monitoreo y referenciación de la competitividad. El Profesor Sala-i-Martin definió el índice como un conjunto de factores que determinan la productividad de una economía y por tanto, el crecimiento económico, y la capacidad de un país de aumentar sosteniblemente el ingreso y bienestar de sus habitantes.[1]

Al cumplir diez años, que coincidentemente coinciden con los 10 años de la crisis financiera internacional, el IGC ofrece la oportunidad de dar una mirada a los últimos 10 años y entender la competitividad, y el ejercicio de hace el Foro Económico Mundial, en el contexto de los grandes debates actuales. El Informe completo se puede consultar, a partir del 27 de septiembre en el siguiente vínculo.

Tiempos de cambio

Desde la Gran Recesión de 2008-2009, ha habido varias grandes tendencias que han puesto de manifiesto dudas sobre la vigencia del concepto de competitividad. En primer lugar, la lenta e insuficiente recuperación del crecimiento económico global después de la Gran Recesión ha puesto de manifiesto el lento, y a veces nulo y negativo, crecimiento de la productividad. A pesar de la rapidez del cambio tecnológico, los progresos vistos no parecen haberse traducido en mejoras de productividad. Algunas explicaciones señalan problemas de medición del producto y la insuficiencia del PIB como indicador en un mundo de servicios y plataformas digitales ofreciendo servicios “gratuitos.” Otros sugieren que los cambios tecnológicos han facilitado el consumo, pero no la producción. [2]

En segundo lugar, la necesidad cada vez más apremiante de hacer frente al impacto sobre el medio ambiente y el cambio climático, y la asociación de estos efectos con crecimiento económico, han llevado a que algunos pongan en duda la importancia del crecimiento y de la productividad para el logro de mejoras de bienestar social.

Una tercera tendencia generando debates en torno a la productividad y la competitividad es la coexistencia de una caída dramática de la desigualdad entre países, jalonada por la reducción de la pobreza en China, India, y otros países emergentes en Latinoamérica, Asia, y África, y un aumento de la desigualdad en algunos países industrializados y la persistencia de la desigualdad en países en desarrollo. [3]

Finalmente, el rápido cambio tecnológico en lo que se ha identificado como una Cuarta Revolución Industrial[4], implica una velocidad de cambio que hace más difícil los periodos de transición, afecta la certidumbre de clases medias tradicionalmente acomodadas y protegidas, y genera reacciones políticas en contra del cambio, y todo lo que pueda parecer relacionado con estas transiciones, sea el comercio, la inmigración, u otros.

¿Un nuevo consenso?

Estos factores han llevado a varios influenciadores–académicos, comentaristas, analistas–incluido el Foro Económico Mundial, a enfatizar que el crecimiento económico no es un fin en sí mismo. Los contradictores más acérrimos han ido aún más allá sugiriendo que el crecimiento es innecesario y que el PIB es una mala medida de bienestar que debe ser descartado[5].

El Foro, sin embargo, ha progresado en una visión del progreso económico donde el crecimiento, jalonado por aumentos de productividad resultado de una economía competitiva, es una condición necesaria, aun cuando no suficiente, para lograr mejoras generales de bienestar para el grueso de la población. El crecimiento genera la capacidad, los recursos, y la voluntad, de enfrentar otros retos sociales, incluido el impacto sobre el medio ambiente y el logro de un crecimiento sostenible, la reducción de la pobreza y las desigualdades sociales, y la puesta en marcha de mecanismos de ajuste que faciliten la transición de economías sujetas a choques. A su vez integrando una agenda que incluya crecimiento y estos otros objetivos, puede resultar en un círculo virtuoso. No hay, ni se debe, sacrificar el crecimiento[6].

La competitividad por lo tanto no podría ser más relevante y urgente que ahora.

¿Que se mide y para qué?

El Índice Global de Competitividad cuantifica 12 grandes conceptos, a través de cerca de 115 indicadores, que han sido identificados en la literatura económica como factores importantes para la productividad: la instituciones, la infraestructura, el entorno macroeconómico, la salud y educación básicas, la educación secundaria, terciaria y técnica y tecnológica, la eficiencia del mercado de bienes, la eficiencia del mercado laboral, el desarrollo del mercado financiero, el tamaño del mercado, la preparación tecnológica, la sofisticación de los negocios, y la innovación.

Como todo índice compuesto midiendo un fenómeno complejo, el IGC es un compromiso entre la voluntad de cubrimiento global, la disponibilidad de información y datos comparables, la relevancia y pertinencia de los datos, y las limitaciones del conocimiento económico sobre el crecimiento y sus determinantes. A pesar de estas salvedades, el IGC es un instrumento efectivo para poner temas de la agenda de largo plazo sobre la agenda global y nacional año tras año. Temas que de otra manera no tendrían la visibilidad y la centralidad en los debates de política pública. Al generar interés por parte de gobiernos, sector privado, y sociedad civil en general, el IGC y el Informe buscan catalizar colaboraciones público-privadas para acelerar las reformas y programas encaminados a mejorar la competitividad y así generar más crecimiento que sustente mejoras sostenibles en bienestar.

El IGC es entonces un instrumento que ayuda a gobiernos y a sector privado a identificar conjuntamente los retos y prioridades de política pública para el crecimiento, monitorear progreso, establecer sistemas de seguimiento y de rendición de cuentas y moldear el diálogo privados-gobiernos hacia temas de largo plazo en lugar de los temas coyunturales y específicos a grupos particulares de interés. El IGC pretende ser el punto de partida de estas conversaciones, y de estos ejercicios de formulación de política. Nunca el punto de llegada.

10 años del IGC: convergencias y divergencias

Después de 10 años usando la misma metodología, podemos hacer un breve recorrido por los 12 pilares y por regiones. Un análisis más exhaustivo, a nivel de país, y cotejando con las acciones u omisiones de política, podría contribuir al diálogo que el Foro busca promover y a la aceleración de agendas comprensivas de competitividad. Ilustraré las grandes tendencias del índice en hasta el 2016 y en las principales regiones del mundo de acuerdo a los tres subíndices del IGC: requerimientos básicos, factores de eficiencia, y factores de innovación. Todos los pilares se miden en una escala de 1-7. Los promedios por región toman muestras constantes de países desde 2007. Todos los datos, incluidos los datos del 2017, son de libre acceso y estarán en la página del Informe.

Requerimientos Básicos

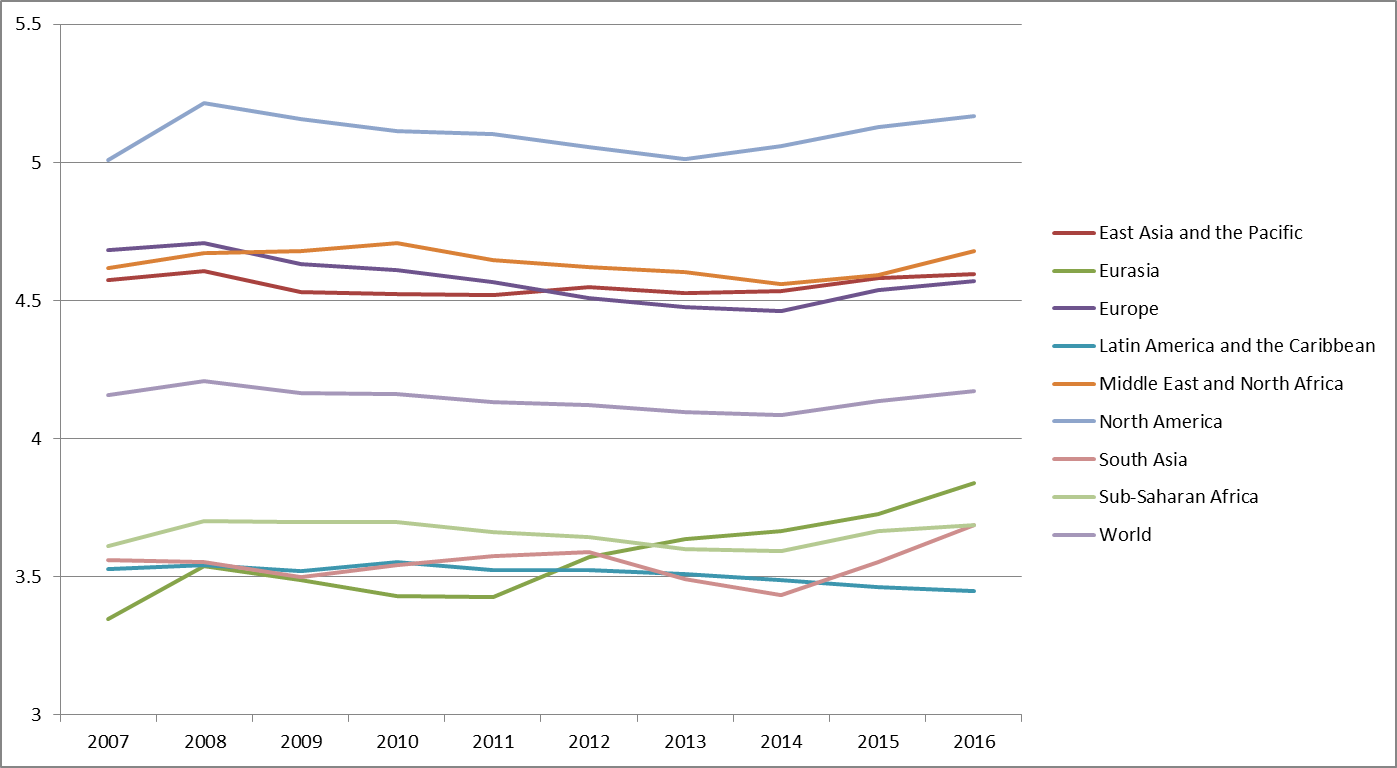

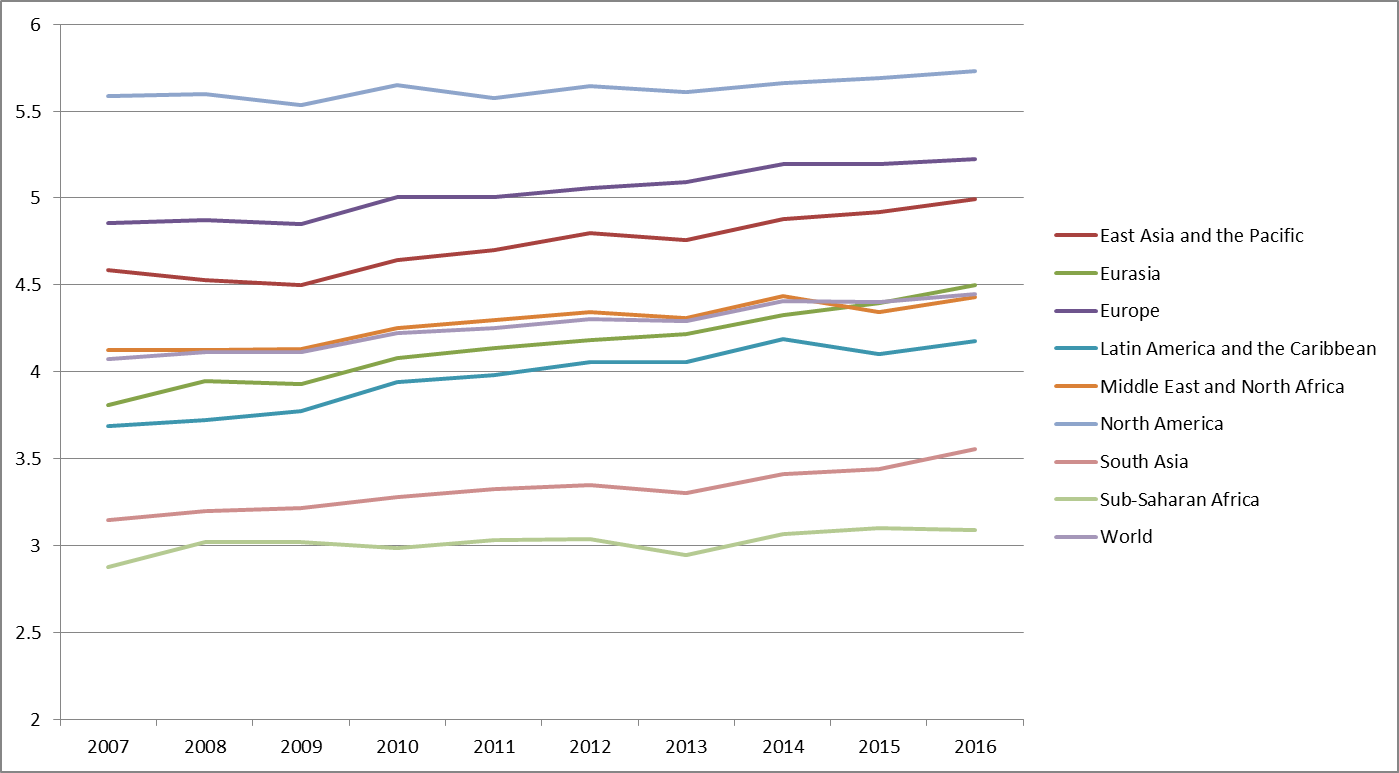

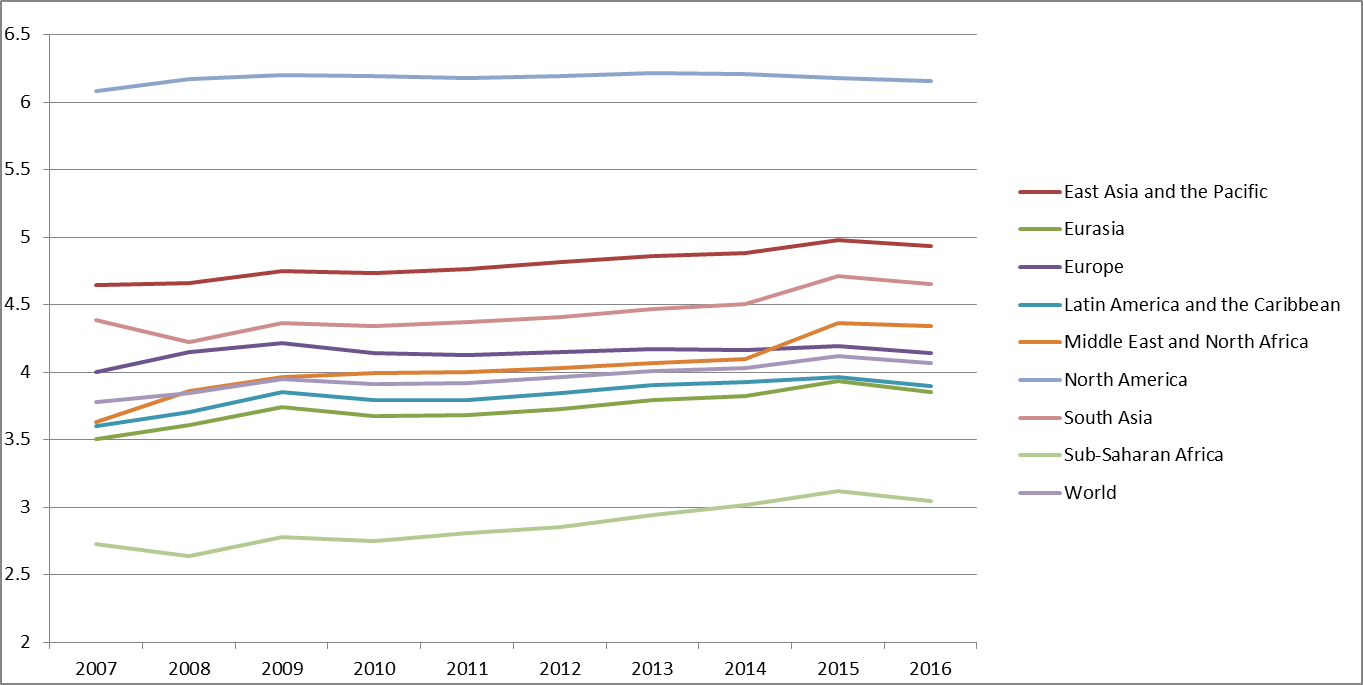

El primer pilar del IGC, el de Instituciones incluye instituciones públicas y privadas y cubre temas como corrupción, eficiencia del estado, seguridad, justicia. Diez años de indicadores muestran poca convergencia con Norteamérica alejándose, un segundo grupo que incluye Europa, Medio Oriente, y Asia, y un último grupo donde África Sub-sahariana y Latinoamérica no sólo no cierran brechas, sino que estas se acentúan.

Grafico 1: Instituciones

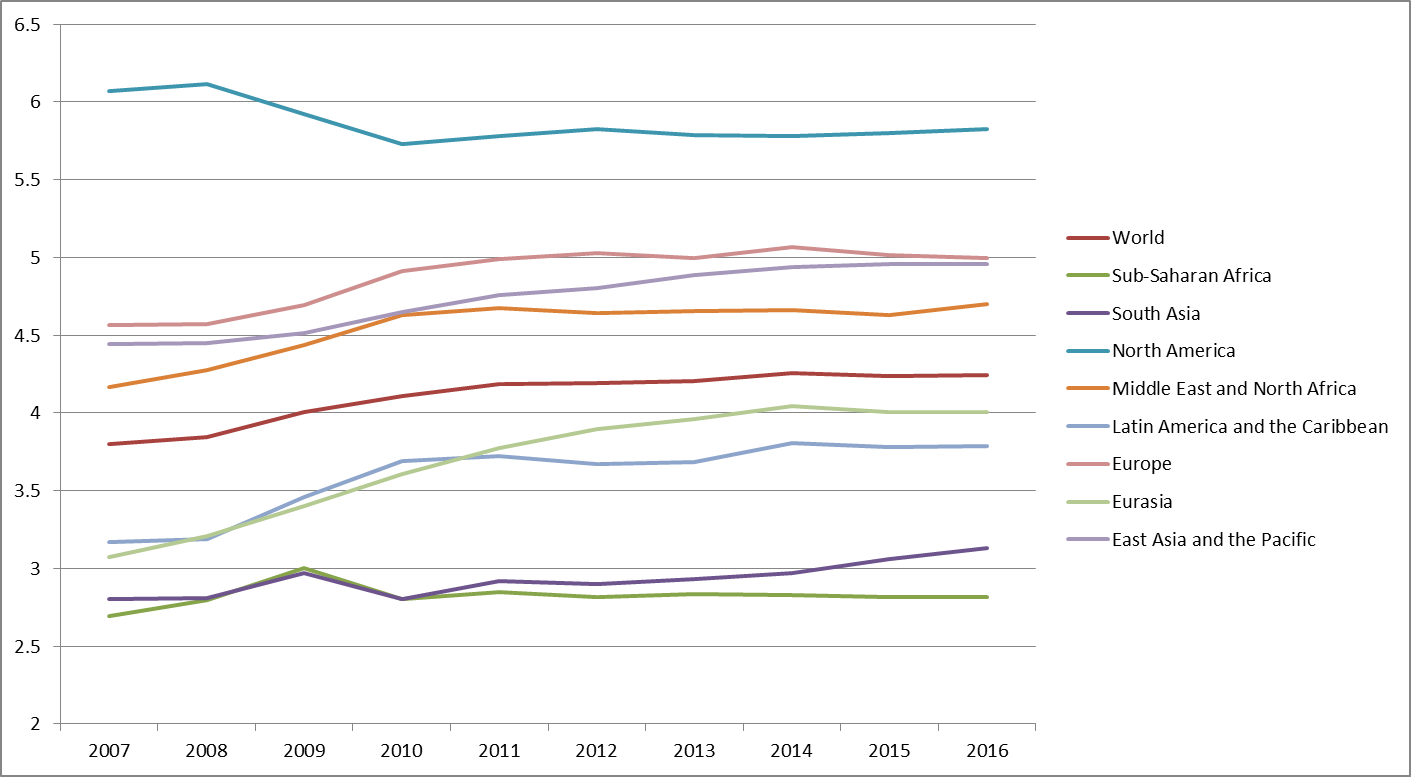

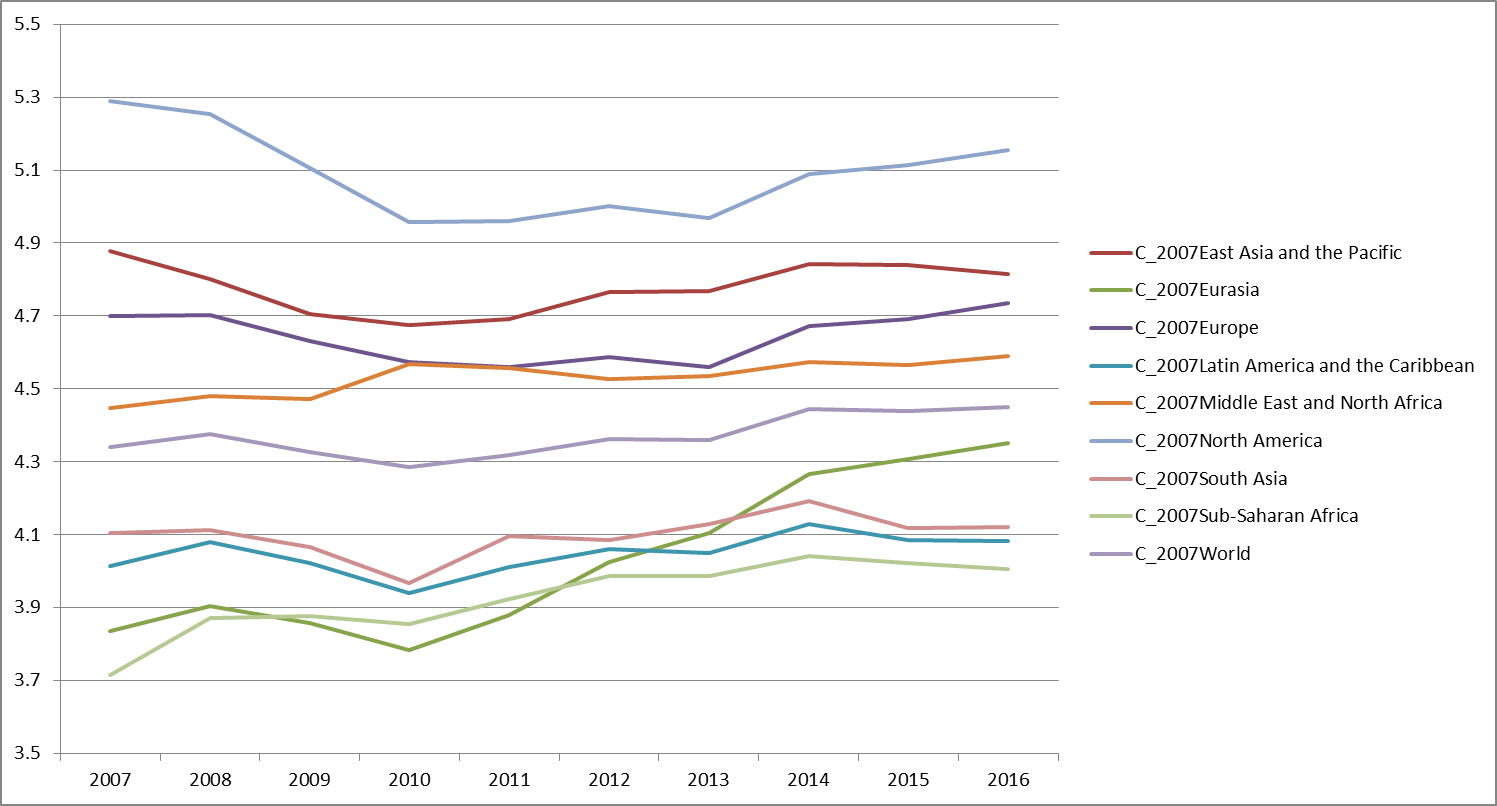

En el segundo pilar, de Infraestructura, Norteamérica sigue liderando seguido por la mayoría de regiones que convergen lentamente y finalmente con dos regiones rezagadas que solo recientemente comenzaron a cerrar brechas con el resto del mundo: el Sur de Asia y África Sub-Sahariana.

Gráfico 2: Infraestructura

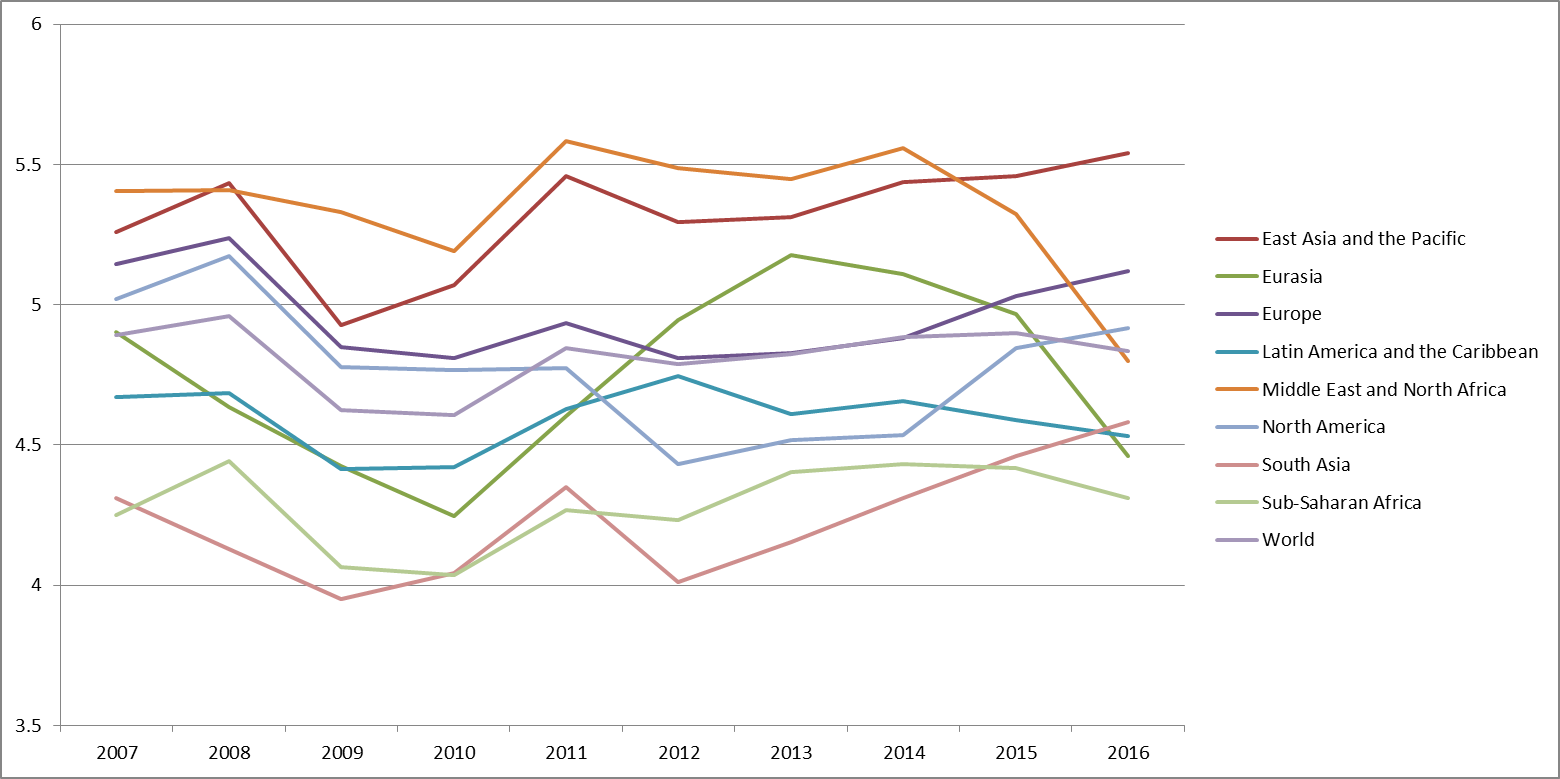

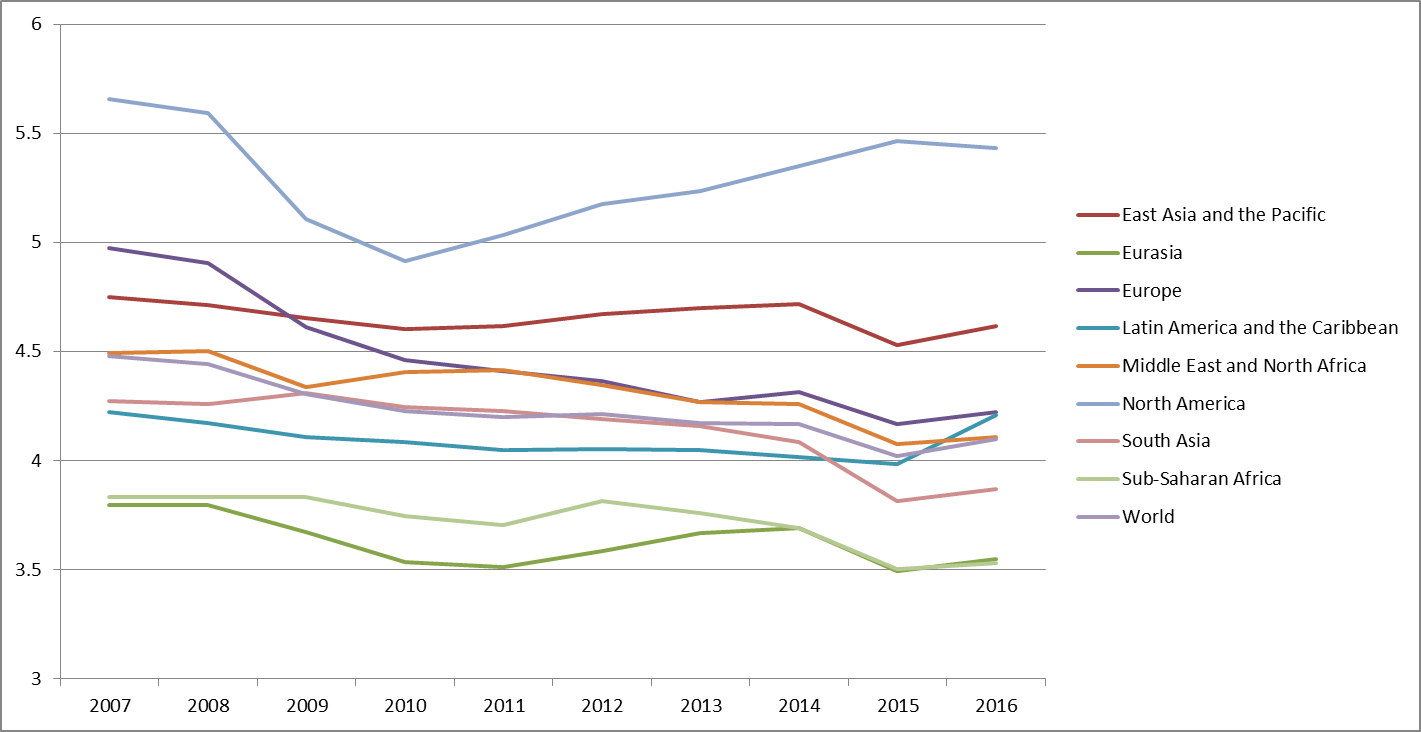

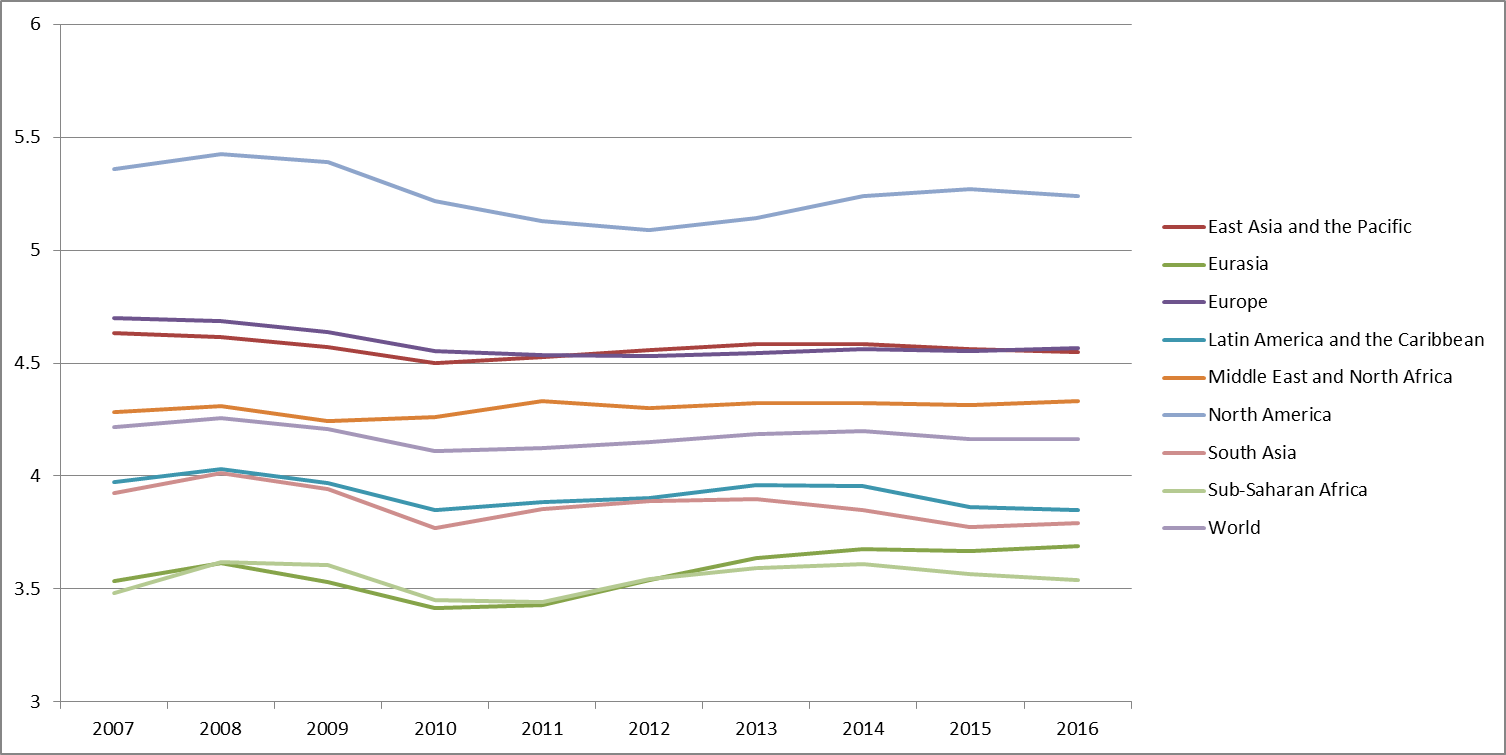

En el pilar de entorno macroeconómico, Europa y el este asiático mejoran sus puntajes con los entornos más estables, con Norteamérica y el sur de Asia repuntando en años recientes, mientras que las restantes 4 regiones ven retrocesos.

Gráfico 3: Entorno Macroeconómico

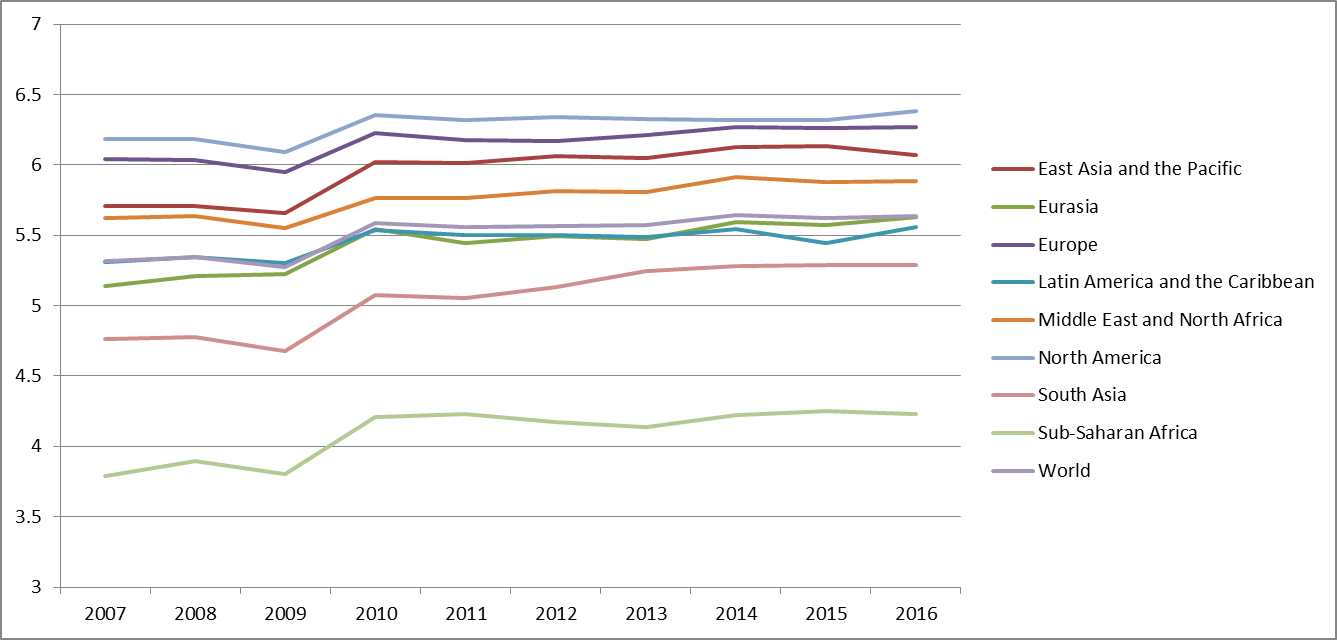

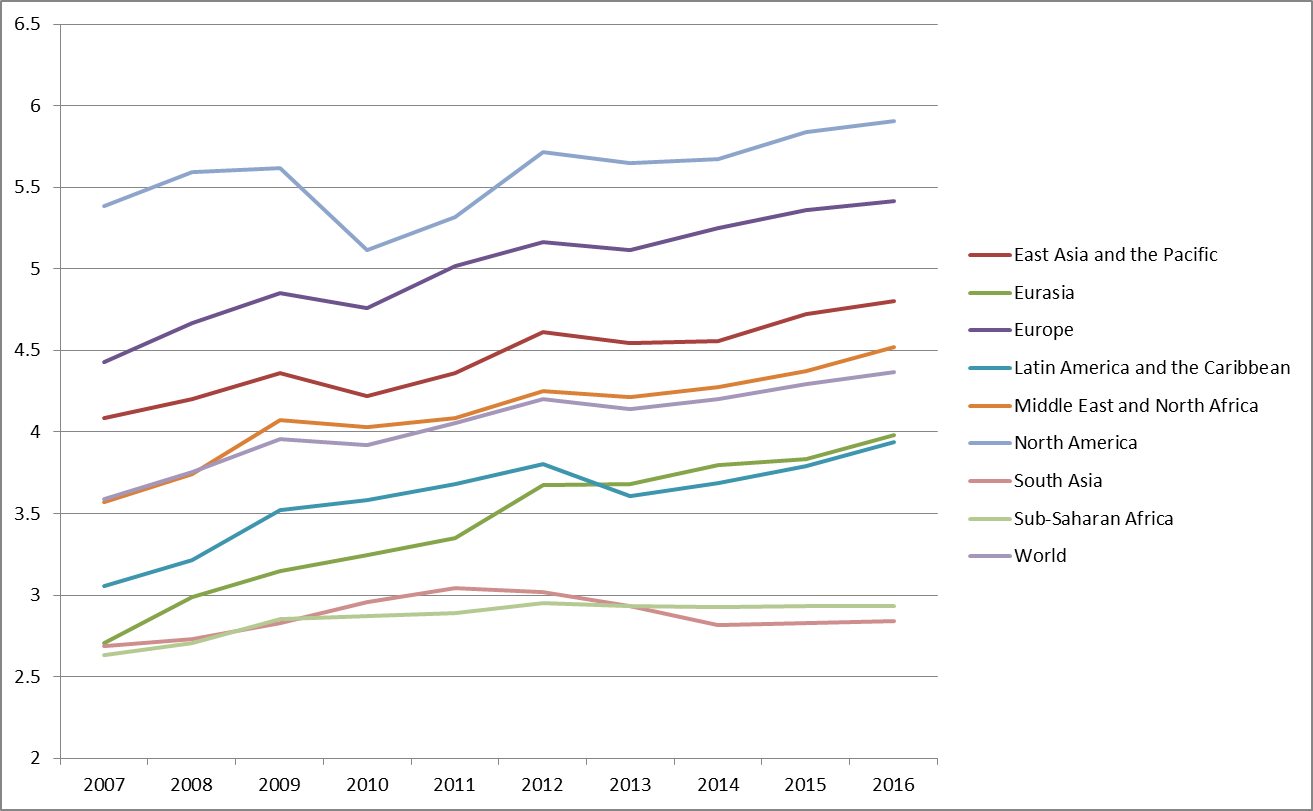

El pilar de educación y salud es uno de los pilares donde se ve mayor convergencia y homogeneidad, con excepción de África Sub-Sahariana.

Gráfico 4: Salud y Educación Básica

Factores de Eficiencia

Los factores de eficiencia son los pilares que monitorean el funcionamiento de mercados de bienes y factores de producción. En el pilar de educación superior, aun cuando todas las regiones progresan, no se ve convergencia. Solo los países del sureste asiático parecen estar efectivamente cerrando brechas.

Gráfico 5: Educación Superior

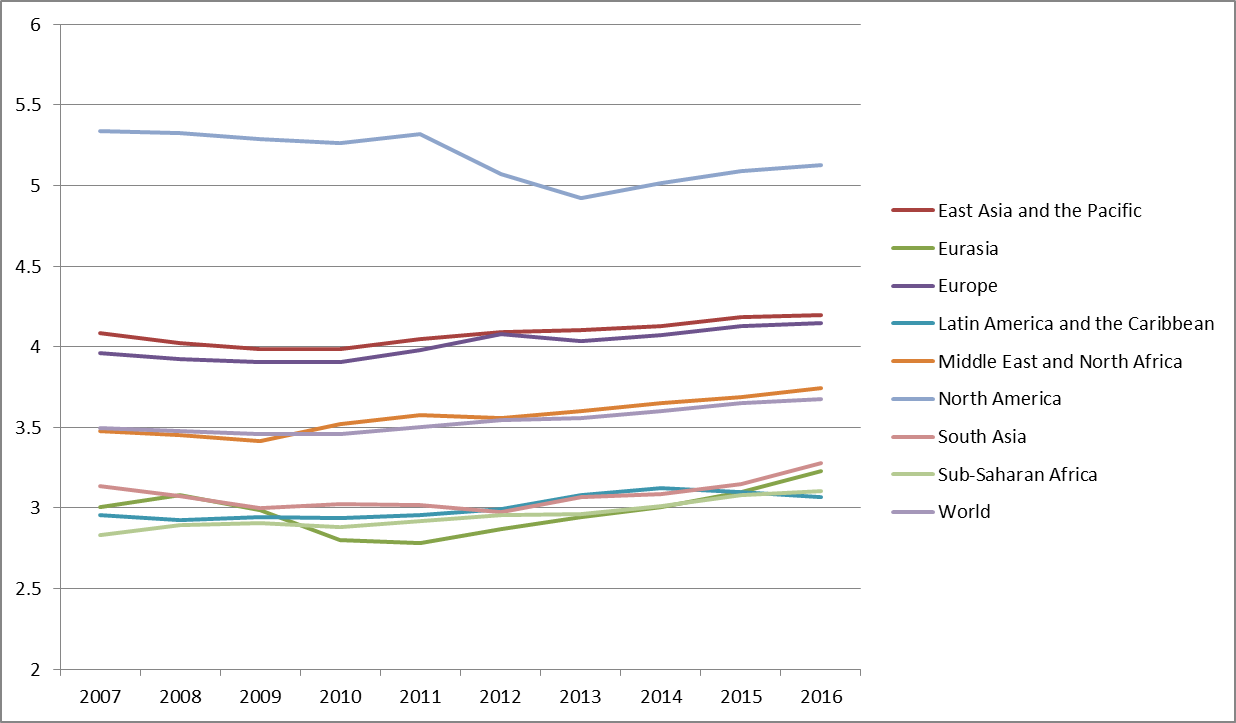

La eficiencia del mercado de bienes, midiendo la competencia interna y externa, muestra brechas persistentes entre regiones con diferencias acentuándose entre líderes y países de Latinoamérica, Sur de Asia y África.

Gráfico 6: Eficiencia del Mercado de Bienes

En el pilar de eficiencia del mercado laboral se ve una leve tendencia a menor eficiencia, una combinación de flexibilidad del mercado laboral y uso eficiente de talento, en todas las regiones con excepción de Norteamérica.

Gráfico 7: Eficiencia del Mercado Laboral

En cuanto al pilar de mercados financieros, los casi 10 años de datos muestran el impacto de la crisis financiera y una incompleta recuperación a niveles pre-crisis. El efecto más marcado se da en Norteamérica que sin embargo sigue liderando en este pilar.

En el pillar de preparación tecnológica muestra los mayores avances y tendencias positivas, pero sin convergencia y con dos regiones de países emergentes rezagadas: África y el Sur de Asia.

Gráfico 8: Preparación Tecnológica

El tamaño de mercado, con dos componentes, uno de tamaño doméstico y el otro dependiendo de acceso a mercados externos, muestra poca convergencia, pero crecimiento para regiones en la parte media de la distribución mostrando mayor acceso a mercados y crecimiento del mercado interno.

Gráfico 9: Tamaño de mercado

Factores de Innovación

Finalmente, en sofisticación de mercado e innovación, el mundo se divide claramente en regiones innovadoras y menos innovadoras, con algunas regiones y países cerrando brechas pero con grandes diferencias persistiendo.

Gráfico 10: Sofisticación de Negocios

Gráfico 11: Innovación

Conclusión

Los resultados del IGC que saldrán mañana son una oportunidad para analizar diez años de datos de competitividad, cubriendo cerca de 140 países, con más de 100 indicadores repartidos en 12 pilares cubriendo los grandes conceptos identificados como de importancia para el crecimiento y la productividad. Además de mirar el ranking, gobiernos, hacedores de políticas pública, empresarios y el sector privado, deben mirar los puntajes y su evolución, establecer grupos de referencia, analizar los diferentes componentes de los pilares, y las ponderaciones.

Para avanzar se busca que no sólo ocupe medios de comunicación durante el lanzamiento y el anuncio del ranking, sino que sirva para convocar a sectores público y privado en todos los países cubiertos, para que a partir de los resultados se haga una revisión de las políticas que pueden explicar el desempeño de los países, identificar las políticas que parecen funcionar y las que no, y diseñar planes de acción que trasciendan el corto plazo y consoliden los cimientos de crecimientos sostenibles, incluyentes y vigorosos.

[1] El Informe Global de Competitividad 2016-2017 se puede consultar aquí https://www.weforum.org/reports/the-global-competitiveness-report-2016-2017-1

[2] Ver por ejemplo Brynjolfsson, E. 1993. “The Productivity Paradox of Information Technology.” Communications of the ACM 36 (12): 66–77 ; Gordon, R. J. 2014. “The Demise of U.S. Economic Growth: Restatement, Rebuttal, and Reflections.” NBER Working Paper No. 19895. Cambridge, MA: National Bureau of Economic Research. Available at http://www.nber.org/papers/w19895.

[3] Ver Sala-i-Martin, X. 2006. “The World Distribution of Income: Falling Poverty and …Convergence, Period (*).”Quarterly Journal of Economics 71 (2): 351–97; Lakner, C. and B. Milanovic. 2016. “Global Income Distribution: From the Fall of the Berlin Wall to the Great Recession.” The World Bank Economic Review 30 (2) 203–32. Available at https://doi.org/10.1093/wber/lhv039.

[4] Schwab, K. 2016. The Fourth Industrial Revolution. Geneva: World Economic Forum.

[5] Para una propuesta reciente ver https://www.kateraworth.com/doughnut/.

[6] Ver http://www.oecd.org/environment/taking-action-on-climate-change-will-boost-economic-growth.htm; https://www.weforum.org/reports/the-inclusive-growth-and-development-report-2017