Los ciclos económicos en economías emergentes (EEs) son muy distintos a los ciclos en las economías desarrolladas.[1] Por ejemplo, al analizar los datos se puede apreciar fácilmente que la volatilidad promedio del PIB per cápita en EEs, así como la de otras variables macroeconómicas, es por lo menos dos veces mayor a dicha volatilidad en economías desarrolladas, además de que resulta difícil atribuirle dicha diferencia a algún factor en particular.[2] Esta dificultad cobra gran relevancia al entender que los pronunciados cambios en la actividad económica en las EEs tienen el potencial de generar efectos negativos importantes sobre el bienestar de los hogares en dichos países. Estos hechos nos ayudan a apreciar la importancia de identificar los determinantes fundamentales de los ciclos económicos en EEs, en particular aquéllos que generan las diferencias respecto a los ciclos en economías desarrolladas.[3]

De entre varias características particulares de los ciclos económicos en EEs, hay dos en específico que la literatura ha documentado, aunque la profundidad con la que se ha estudiado cada una de estas características difiere considerablemente. Por una parte, el hecho de que las EEs están sujetas a muy intensas, aunque poco frecuentes, salidas abruptas de capitales típicamente acompañadas de crisis económicas y financieras ha sido ampliamente estudiado. A este tipo de fenómenos se les conoce con el famoso nombre de Sudden Stops (SSs) de entradas de capitales y la literatura ha identificado claramente los periodos de ocurrencia de estos episodios a lo largo de los últimos 30 años.[4] Por otro lado, el hecho de que las fluctuaciones económicas en EEs estén, en gran medida, determinadas por factores externos a éstas, que en muchas ocasiones se traducen en choques a las tasas de interés a las que dichas economías piden prestado en los mercados financieros internacionales, ha sido mostrado por contados estudios recientes.[5] El hecho de que choques en las tasas de interés internacionales tengan tales efectos puede no ser muy sorprendente dado el claro mecanismo de transmisión de estos choques a la actividad económica. Lo que resulta más sorprendente es que también cambios en la volatilidad de dichos choques externos tienen efectos claros y significativos sobre la actividad económica en EEs.[6]

Eventos recientes de la economía mundial, como la crisis financiera del 2008 o la relajación gradual de las políticas contracíclicas en las economías desarrolladas, generaron mayor volatilidad en los mercados financieros internacionales que evidenciaron la importancia de los dos hechos antes mencionados. Las autoridades a cargo de la política económica alrededor del mundo han expresado preocupación de que una mayor volatilidad en las tasas de interés en los mercados internacionales pudiera conllevar a contracciones económicas acompañadas de grandes salidas de capitales de las EEs, es decir, a Sudden Stops, lo que ha generado la propuesta de distintas políticas para intentar disminuir los riesgos generados por la mayor volatilidad. Dicha preocupación y la propuesta de políticas se basan en dos premisas: (1) que existe evidencia clara del efecto de mayor volatilidad en tasas de interés sobre la actividad económica de las EEs y (2) que la política propuesta beneficia al país que para el que se implementa. Sin embargo, aún no se ha establecido empíricamente la premisa (1) más que para contadas EEs y aún no existe ningún estudio que justifique el punto (2) y proporcione bases teóricas sólidas para el diseño óptimo de políticas macroprudenciales ante un aumento en la volatilidad en los mercados financieros internacionales. El objetivo de esta columna es hacer una síntesis de contribuciones recientes a la Macroeconomía en Economías Abiertas que abordan y proveen bases a las dos premisas anteriores.

¿Qué tan general es el hecho de que incrementos en la volatilidad se encuentran asociados a Sudden Stops en EEs? Para poder analizar dicha asociación primero necesitamos identificar los momentos en el tiempo en los cuales se manifestó un episodio de alta volatilidad en la tasa de interés externa para una economía. Un primer factor a tomar en cuenta para esta tarea es que, a pesar de que podemos observar los movimientos en las tasas de interés y calcular una medida de volatilidad, en realidad no podemos observar directamente en qué momento del tiempo la economía se encuentra en un episodio de alta volatilidad, o si es que éste realmente existió. Un segundo factor importante por considerar es que una fracción importante de los movimientos en las tasa de interés se explican por movimientos en la actividad económica del país analizado, por lo que tales cambios no son realmente externos o exógenos. Una posible estrategia para identificar los episodios de alta volatilidad considerando los dos puntos anteriores sería utilizar un modelo estadístico de vectores autorregresivos (VAR) de tasas de interés y PIB per cápita con cambios en regímenes en la volatilidad de las tasas (regime-switching vector autoregressive model). Al utilizar datos para varias EEs, la estimación de dicho modelo da como resultado la evolución a través del tiempo de la probabilidad de que un país se encuentre en un episodio, también llamado régimen, de alta volatilidad en ese determinado momento. Asimismo, dicha estimación provee una forma de evaluar qué tan probable es que los datos sean consistentes con la existencia de múltiples regímenes en la volatilidad, pues de inicio pudiera ser que la evolución de los datos fuera consistente con un único régimen. Una vez que tuviéramos la evolución de la probabilidad de un régimen de alta volatilidad, entonces podríamos analizar el comportamiento de dicha probabilidad durante los momentos en los que han ocurridos Sudden Stops en EEs y que la literatura ha documentado extensamente.

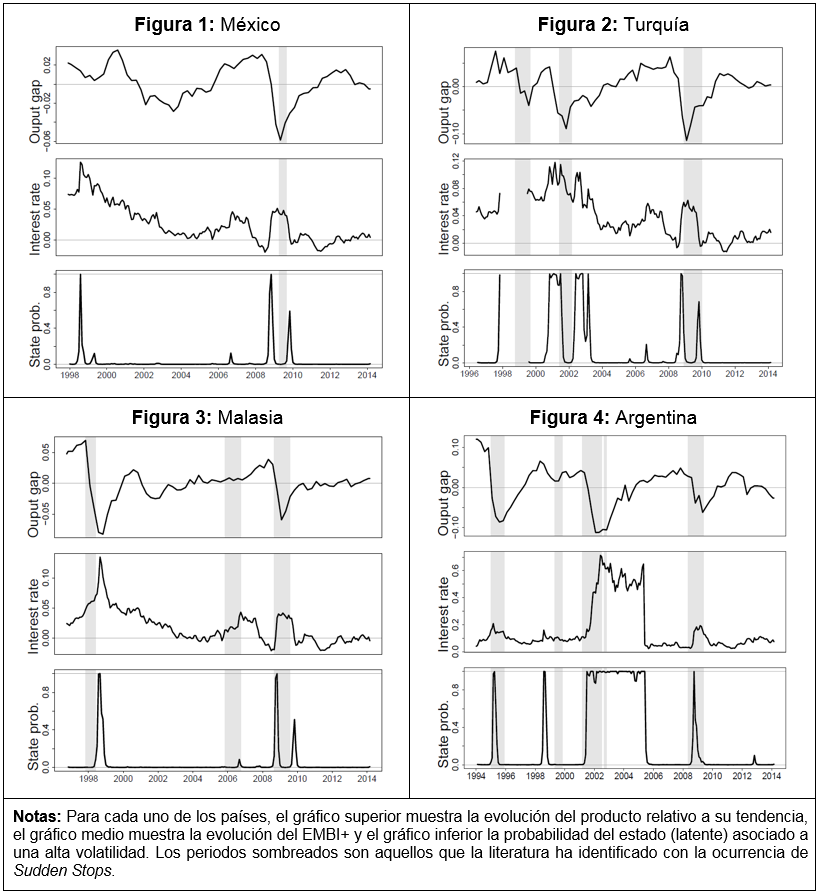

En Reyes-Heroles y Tenorio (2017a) seguimos precisamente la estrategia descrita anteriormente y documentamos la existencia de dos regímenes en la volatilidad de las tasas de interés y estudiamos la relación estadística entre los regímenes de alta volatilidad y los de ocurrencia de Sudden Stops para una muestra grande de EEs. Para cada país en nuestra muestra podemos seguir la evolución de la probabilidad de que dicho país se encuentre en un régimen de alta volatilidad a través del tiempo. Las figuras 1 a 4 muestran dicha probabilidad en el gráfico inferior de cada una de éstas, así como la evolución de la actividad económica y la tasas de interés en los gráficos superior y medio para el caso de cuatro países. Los periodos sombreados son aquellos en los que ocurrieron Sudden Stops. Para cada uno de los países considerados se puede apreciar claramente en los dos primeros gráficos que, a lo largo del tiempo, hay movimientos importantes en los niveles de tasa de interés que ocurren junto con grandes cambios en la actividad económica, sin embargo, cambios en la volatilidad de la tasa de interés son más difíciles de identificar a simple vista. Los gráficos inferiores muestran que en realidad hay diferencias claras entre distintos regímenes en la volatilidad de la tasa de interés y nuestro análisis formal respalda la existencia de dos regímenes en dicha volatilidad. Vale la pena identificar que mientras países como México (1 SS) y Malasia (3 SSs) parecen pasar por periodos de alta volatilidad poco persistentes al inicio o final de cada Sudden Stop, los periodos de alta volatilidad en países como Turquía (3 SSs) y Argentina (5 SS) son más persistentes. Dados los incrementos en la probabilidad de alta volatilidad justo antes y después de los SSs podríamos pensar que en realidad el modelo está identificando como periodos de alta volatilidad aquellos en los cuales en realidad hay cambios muy pronunciados en los niveles de las tasas de interés. En el estudio antes mencionado mostramos que la existencia de los dos regímenes es robusta a esta posibilidad y que al permitir distintos regímenes en otros parámetros del modelo se pueden explicar otras características de los ciclos económicos en EEs que parecieran muy distintas a las de las economías desarrolladas.[7]

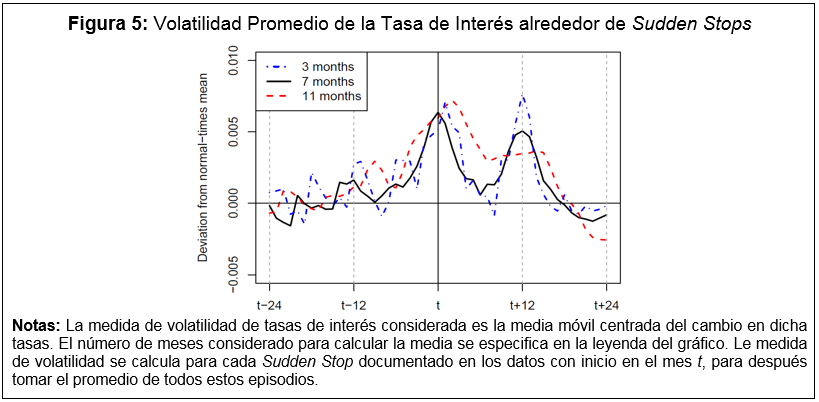

Una vez que contamos con la certeza de que la estimación de las probabilidades de alta volatilidad es robusta, entonces podemos pasar a estudiar la asociación estadística entre dichas probabilidades y la ocurrencia de Sudden Stops. Nuestros resultados muestran que los periodos de tiempo en los que los regímenes de alta volatilidad son altamente probables se encuentran asociados con periodos de tiempo en el que la ocurrencia de Sudden Stops es más probable. En particular, episodios de Sudden Stops ocurren en 14.67 por ciento de todos los periodos de tiempo considerados para todos los países, pero si solo nos enfocamos en periodos de volatilidad alta, entonces la ocurrencia aumenta a 20.89 por ciento. Asimismo, podemos realizar un análisis más visual de la evolución de la volatilidad de las tasas de interés alrededor de los Sudden Stops analizando las desviaciones de niveles promedio de dicha volatilidad en periodos antes y después del inicio de un Sudden Stop (Event Analysis). La Figura 5 muestra este análisis para tres distintas medidas de volatilidad. El periodo identificado como t marca el inicio de un Sudden Stop. Como se puede apreciar en el análisis de dichos eventos, la volatilidad se va incrementando desde antes del inicio del Sudden Stop y se mantiene por encima de sus niveles promedio durante por lo menos 12 meses, momento que marca el inicio de la reversión de la volatilidad hacia sus niveles promedio. También puede apreciarse que durante el tiempo en que la volatilidad se encuentra por encima de su nivel promedio, ésta disminuye transitoriamente al pasar de un incremento significativo al inicio del Sudden Stop a un segundo incremento importante hacia el final de este evento. Basándonos únicamente en este análisis visual de la evolución de la volatilidad, podríamos argumentar erróneamente —por lo que ya se explicó anteriormente— que en realidad el aumento en ésta se debe a los grandes cambios en niveles de tasa de interés alrededor de estos episodios. Nuestro análisis no solo muestra que este no es el caso, sino que además provee de nueva evidencia de que el aumento en la volatilidad que precede la ocurrencia de un Sudden Stop es estadísticamente significativo.

Del análisis anterior puede se puede concluir que aumentos exógenos en la volatilidad de las tasas de interés a las que piden prestadas la EEs ocurren al mismo tiempo, si no es que unos meses antes, de los Sudden Stops. Ante estas regularidades surgen dos importantes preguntas. Primero, ¿cuál es un posible mecanismo a través del cual dichos cambios en la volatilidad tienen efectos en la actividad económica que, a su vez, justifique el uso de alguna medida de política para intentar contrarrestar los posibles riesgos de tales cambios en volatilidad y sus implicaciones? Segundo, ¿qué tipo de medida de política podría utilizarse para contrarrestar los riesgos asociados a la alta volatilidad y cómo debe de implementarse?

En Reyes-Heroles y Tenorio (2017b) abordamos precisamente las dos preguntas en el párrafo anterior. Para responder dichas preguntas, consideramos un modelo que permite el análisis de políticas óptimas macroprudenciales ante el riesgo de Sudden Stops en economías pequeñas y abiertas, y lo extendemos al incorporar riesgos externos a través de choques exógenos a los niveles y la volatilidad de la tasa de interés internacional. Una vez que contamos con el modelo, entonces nos preguntamos ¿cómo debe responder la política óptima para minimizar los costos sobre el bienestar de la economía considerada asociados a choques tanto en el nivel como en la volatilidad de la tasa de interés internacional? Se trata de un modelo cuantitativo en el cual existe una falla de mercado que da lugar al uso potencial de políticas económicas para incrementar el bienestar de los hogares.[8] Para entender de dónde surge la falla de mercado, consideremos como ejemplo un país en el cual los hogares adquieren hipotecas en los mercados financieros internacionales y que dichos préstamos se encuentren colateralizados por el valor de las casas hipotecadas. Si en un determinado momento el ingreso de los hogares cae temporalmente y éstos no pueden pedir prestado para aminorar dicha caída, entonces podrían vender sus casas para hacerlo. Sin embargo, al hacer esto los hogares no se percatan de que vender sus casas al mismo tiempo genera presiones a la baja en los precios de éstas, lo cual hace que no únicamente no puedan pedir prestado, sino que tengan que pagar parte de su hipoteca, lo que finalmente lleva a una crisis generada por una caída en el consumo de los hogares. El no percatarse de dicho resultado es una falla de mercado conocida como externalidad pecuniaria que genera un “sobreendeudamiento” (overborrowing) por parte de los hogares.

¿Cómo es que en esta economía los cambios en la volatilidad generan riesgos? Los hogares conocen las tasas de interés externa a la cual piden prestado en un determinado periodo del tiempo, así como la varianza de los choques que determinan la tasa de interés del siguiente periodo. Sin embargo, la varianza de dichos choques podría cambiar en el siguiente periodo. Si ese es el caso, el riesgo asociado al costo de refinanciar la deuda actual en el futuro cambiaría. Esto hace que el consumo óptimo de los hogares en el futuro se vuelva más incierto, generando cambios en los flujos de capitales y decisiones de endeudamiento en el presente, es decir, los flujos de capitales se vuelven más volátiles y la posibilidad de que los hogares se encuentren restringidos a endeudarse también cambia. De la intuición descrita anteriormente se puede inferir que en el modelo, una tasa de interés mundial baja y estable refuerza el “sobreendeudamiento” de los hogares, lo que expone la economía a Sudden Stops típicamente acompañados por aumentos abruptos y persistentes en la tasa de interés externa. Esta evolución del nivel y la volatilidad de la tasa de interés que se observa junto con la ocurrencia de Sudden Stops en el modelo es precisamente la que documentamos anteriormente, es decir, los resultados del modelo son consistentes con lo que vemos en los datos. Los hechos descritos anteriormente implican que la mayor volatilidad en los flujos de capital aunada al “sobreendeudamiento” de los hogares genera riesgos para la economía que potencialmente pueden ser reducidos a través de medidas de política económica.

Entonces ¿qué tipo de medida de política podría utilizarse para contrarrestar los riesgos asociados a la alta volatilidad y cómo debería de implementarse? Utilizando el modelo antes descrito podemos encontrar la política que maximiza el bienestar de los hogares, es decir, la política óptima. Dicha política es tal que el nivel de endeudamiento de los hogares es menor al que resulta de un equilibrio competitivo (sin intervención de una autoridad) y este nivel puede ser implementado imponiendo un impuesto a la tasa de interés bruta sobre préstamos internacionales. Este impuesto depende de dos factores que llamamos la incidencia de una Sudden Stop futuro, la cual refleja su probabilidad y daño, así como la severidad de dicha crisis, la cual refleja la magnitud de la externalidad pecuniaria generada. Al realizar un experimento cuantitativo de cuál debe ser la tasa de dicho impuesto ante distintos niveles de la tasa de interés y de su volatilidad, mostramos que ésta responde de manera importante a estos choques.[9]

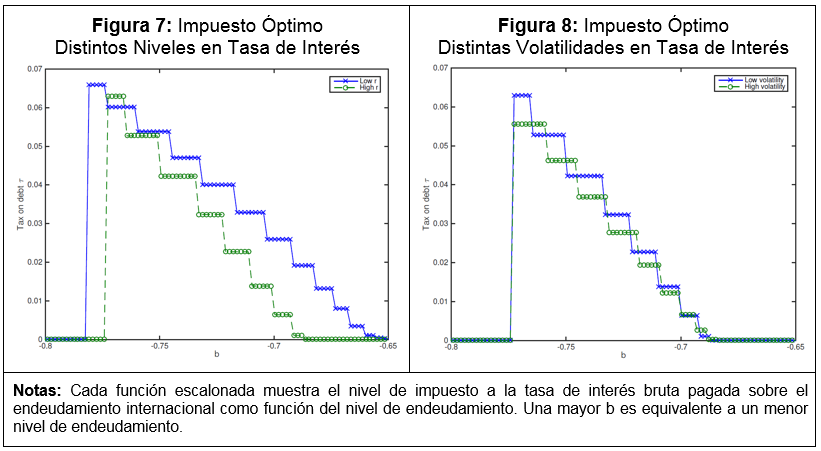

La Figura 7 muestra el impuesto óptimo como función del nivel de endeudamiento de la economía para distintos niveles de la tasa de interés internacional. Notemos primero que a medida que la economía se encuentra más endeudada, lo que equivale a un menor nivel de b en el eje horizontal, el impuesto óptimo aumenta. El objetivo de este aumento gradual en el impuesto es precisamente reducir el “sobreendeudamiento” de los hogares minimizando las repercusiones del ése sobre el resto de la economía. ¿Cómo debe de cambiar el impuesto óptimo dependiendo del nivel de la tasa de interés? Notemos que para una mayor tasa de interés el impuesto óptimo debe de disminuir para casi todo nivel de endeudamiento. Esto es intuitivo, pues una alta tasa de interés incrementa el costo de los préstamos lo que hace que los hogares reduzcan su endeudamiento sin la necesidad de mantener un impuesto alto. Sin embargo, notemos que este no es el caso una vez que la economía se encuentra cercana a la región de crisis que se presenta precisamente para altos niveles de endeudamiento (baja b) en los cuales el impuesto debe ser cero. Lo que ocurre en este caso es que el incremento en la tasas de interés genera una caída inicial en el precio de los activos lo que de hecho incrementa la incidencia y severidad de un posible Sudden Stop en el futuro.[10]

Uno de los resultados más interesantes de nuestro análisis, también relacionado al resultado descrito anteriormente, es que el tamaño del impuesto óptimo no es monótono con respecto a la volatilidad externa, lo cual puede apreciarse en la Figura 8. Contrario a lo que parecería ser el sentido común y que las autoridades a cargo de políticas económicas predican, los resultados del modelo muestran que para determinados niveles de endeudamiento resulta óptimo reducir el impuesto ante un incremento en la volatilidad externa, es decir, el modelo genera una especie de “paradoja de volatilidad”. Esto se debe a que los cambios en la volatilidad afectan la incidencia de un futuro Sudden Stop a través de dos mecanismos que compiten uno contra el otro y cuyas importancias varían dependiendo de qué tan endeudado se encuentra un país. Consideremos el caso de un aumento en la volatilidad. Por una parte este aumento hace que caigan los precios de los activos lo cual aumenta la incidencia de un Sudden Stop en el futuro, sin embargo, el aumento en volatilidad también genera incentivos a que los hogares se endeuden menos debido a su comportamiento precautorio, lo cual reduce tal incidencia. La competencia entre estas dos hace que los cambios en los impuestos como función del nivel de endeudamiento no sean uniformes.

Esperamos que los resultados anteriores contribuyan a un mejor entendimiento de la implementación óptima de políticas macroprudenciales en momentos de alta volatilidad en la economía global.

Bibliografía

- Bianchi, J., Liu, C., y Mendoza, E. G. (2016). Fundamentals news, global liquidity and macroprudential policy. Journal of International Economics, 99, Supplement 1. 38th Annual NBER International Seminar on Macroeconomics.

- Calvo, G. A. (1998). Capital Flows and Capital-Market Crises: The Simple Economics of Sudden Stops. Journal of Applied Economics, 1:35–54.

- Calvo, G. A., Izquierdo, A., y Mejía, L.-F. (2004). On the empirics of sudden stops: The relevance of balance-sheet effects. Working Paper 10520, National Bureau of Economic Research.

- Chang, R. y Fernández, A. (2013). On the sources of aggregate fluctuations in emerging economies. International Economic Review, 54(4):1265–1293

- Dornbusch, R., Goldfajn, I., Valdées, R. O., Edwards, S., y Bruno, M. (1995). Currency crises and collapses. Brookings Papers on Economic Activity, pages 219–293.

- Eichengreen, B., Gupta, P., y Mody, A. (2008). Sudden Stops and IMF-Supported Programs. In Financial Markets Volatility and Performance in Emerging Markets, NBER Chapters, pages 219–266. National Bureau of Economic Research, Inc.

- Fernández-Villaverde, J. y Rubio-Ramírez, J. (2010). Macroeconomics and Volatility: Data, Models, and Estimation. Working Papers 16618, National Bureau of Economic Research.

- Fernández-Villaverde, J., Guerrón-Quintana, P., Rubio-Ramírez, J. F., y Uribe, M. (2011). Risk matters: The real effects of volatility shocks. American Economic Review, 101(6):2530–61.

- Jeanne, O. y Korinek, A. (2010). Managing credit booms and busts: A pigouvian taxation approach. NBER Working Papers 16377, National Bureau of Economic Research.

- Máckowiak, B. (2007). External shocks, US monetary policy and macroeconomic fluctuations in emerging markets. Journal of Monetary Economics, 54(8):2512–2520.

- Neumeyer, P. A. y Perri, F. (2005). Business cycles in emerging economies: the role of interest rates. Journal of Monetary Economics, 52(2):345–380.

- Reyes-Heroles, R. y Tenorio, G. (2017a). Interest rate volatility and sudden stops: Am empirical investigation. Manuscript, Federal Reserve Board.

- Reyes-Heroles, R. y Tenorio, G. (2017b). Managing capital flows in the presence of external risks. Manuscript, Federal Reserve Board.

- Uribe, M. y Yue, V. Z. (2006). Country spreads and emerging countries: Who drives whom? Journal of International Economics, 69(1):6–36.

- Uribe, M. y Schmitt-Grohe, S. (2017). Open economy macroeconomics. Princeton University Press, Princeton, New Jersey.

[1] Las múltiples diferencias entre los ciclos en cada grupo de países han sido documentados por una extensa literatura (ver Schmitt-Grohé y Uribe (2017)).

[2] Esta importante diferencia se mantiene aún si se controla por el tamaño de las economías, la apertura comercial y otros determinantes particulares al desempeño macroeconómico de cada país (ver Schmitt-Grohé y Uribe (2017)).

[3] Asimismo, esta problemática también permite entender mejor por qué la pregunta de cuáles son dichos determinantes es una de las preguntas abiertas más importantes en el área de la economía conocida como Macroeconomía en Economías Abiertas.

[4] Ver Dornbusch et al. (1995); Calvo (1998); Calvo et al. (2004); Eichengreen et al. (2008).

[5] Ver Neumeyer y Perri (2005); Uribe y Yue (2006); Máckowiak (2007); Chang y Fernández (2013).

[6] Estudios recientes han mostrado que este es el caso para un grupo reducido de economías en Latinoamérica y que una clase de modelos macroeconómicos existentes pueden racionalizar el efectos de tales cambios sobre EEs (Fernández-Villaverde et al. (2011)), aunque la realidad es que los efectos de cambios en la volatilidad de choques macroeconómicos parece ser una característica de los datos mucho más generalizada, lo que amerita un análisis tanto positivo como de diseño de políticas antes estos choques (Fernández-Villaverde y Rubio-Ramírez (2010)).

[7] Un resultado muy interesante surge al considerar el caso en el que los niveles promedio de las tasas de interés pueden diferir entre regímenes. En este case, las tasas de interés son en realidad procíclicas condicional a estar en un régimen determinado, contrario a la contraciclicidad documentada en el famoso trabajo de Neumeyer y Perri (2005).

[8] En el modelo, la falla de mercado existe debido a que las decisiones de endeudamiento de los hogares se encuentran restringidas por el valor de los activos no comerciables que estos tienen, el cual es utilizado como colateral por los acreedores internacionales. En el momento en que los hogares pasan por momentos complicados y no pueden incrementar su endeudamiento para suavizar su consumo debido a que su deuda ha alcanzado el valor colateralizado de sus activos, entonces los hogares intentan suavizar su consumo vendiendo una parte de sus activos. Sin embargo, los hogares no internalizan el hecho de que la venta de sus activos en conjunto causa una caída en el precio de éstos, lo cual reduce el valor del colateral mismo que inicialmente restringía su endeudamiento. Esto hace que los hogares intenten vender una cantidad aún mayor de sus activos, lo que genera una caída estrepitosa en los precios de éstos, así como en el endeudamiento y el consumo de los hogares, generando una severa crisis.

[9] Este es un resultado interesante, pues al simular el equilibrio competitivo del modelo y comparar los niveles de endeudamiento óptimo para distintas volatilidades encontramos que éstos no cambian de manera importante. Esto implica que el efecto de los cambios en el equilibrio competitivo es absorbido en su totalidad por cambios en precios que no son internalizados por los hogares y que la política óptima macroprudencial sí debe de tomar en cuenta.

[10] Este resultado contrasta con la literatura previa que para modelos similares, pero sin considerar un activo como colateral (Bianchi y Mendoza (2016)) o comparando estados estacionarios del modelo (Jeanne y Korinek (2010)) encuentran que ante un incremento en la tasa de interés el impuesto siempre debe reducirse.