En sistemas de mercado, los precios garantizan que la asignación de recursos de una economía refleje sus fundamentales, es decir, su tecnología, su dotación de factores, sus preferencias relativas y ciertas características institucionales. No obstante, en determinadas ocasiones, los precios no se ajustan de forma inmediata a cambios en los fundamentales, conduciendo a una acumulación de desbalances de, por ejemplo, naturaleza macro-financiera. Así, el mercado genera mecanismos de corrección a través de los cuales los precios se ajustan, ya sea de forma abrupta y significativa, o de forma progresiva y gradual, para corregir la existencia de desajustes. Por lo tanto, tarde o temprano, la acumulación de desbalances induce correcciones de precios que pueden terminar afectando la inflación.

Nótese en este sentido que, como ya apuntamos en este blog, existe un ciclo financiero a través del cual se acumulan desbalances que, como en la reciente crisis financiera global, podrían implicar riesgos de deflación. Asimismo, existe también un ciclo financiero global, a través del cual desbalances externos de las economías emergentes, representados por ejemplo por una acumulación de flujos de capital, se correlacionan con el crecimiento del crédito (Chiquiar y Tobal, 2016 muestran que, para el caso de México, este ciclo es relevante a partir de finales de los años 2000). Este crecimiento podría influir tanto en el comportamiento de los mercados financieros como en el de los precios de la economía.

En este contexto, surge de forma natural la idea de ampliar las medidas de holgura tradicionales, como la brecha del producto, con información de desbalances financieros. Por tanto, usando la metodología de Borio et al (2016), realizamos dos ejercicios para el caso de México: (i) ampliamos una medida de brecha del producto tradicional con el crecimiento del crédito y con flujos netos de capital; el objetivo es captar la potencial existencia de un ciclo financiero y de un ciclo financiero global (véase también Alberola et al., 2016); y (ii) obtenemos el pronóstico que hubiésemos obtenido de dicha medida usando datos disponibles en tiempo real. Finalmente, mostramos que el comportamiento de estas medidas es consistente con la política monetaria llevada a cabo en el país.

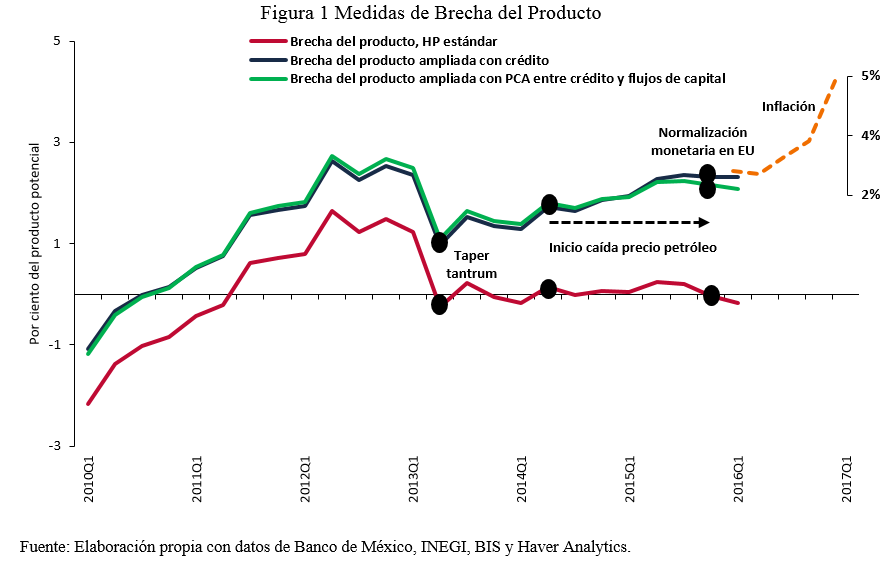

Los resultados del ejercicio (i) se observan en la Figura 1. En esta figura, la brecha del producto no ampliada, la brecha ampliada con el crecimiento del crédito en términos reales y la brecha ampliada con un índice de componentes principales del crecimiento del crédito y de los flujos netos de capital se muestran en rojo, azul y verde, respectivamente. Una ventaja del índice de componentes principales es que permite construir una combinación lineal de variables teniendo en cuenta su correlación, lo cual es particularmente relevante en un contexto potencialmente determinado por el ciclo financiero global. Nótese en la Figura 1 que las brechas ampliadas con el crecimiento del crédito y con el índice de componentes principales son casi idénticas. El hecho de que las medidas ampliadas señalen una brecha positiva durante los últimos años es fruto del crecimiento del crédito y de la entrada de capitales que se produjo tras la crisis de 2008. La idea es que, en este entorno, sucesos como una caída persistente del precio del petróleo o la normalización de la política monetaria en Estados Unidos, podrían llegar a conducir a una salida de flujos que termine reduciendo el crédito y que afecte el tipo de cambio. Asimismo, esto último podría terminar afectando las expectativas de inflación, a menos que el banco central reaccione, como de hecho lo hizo durante este período.

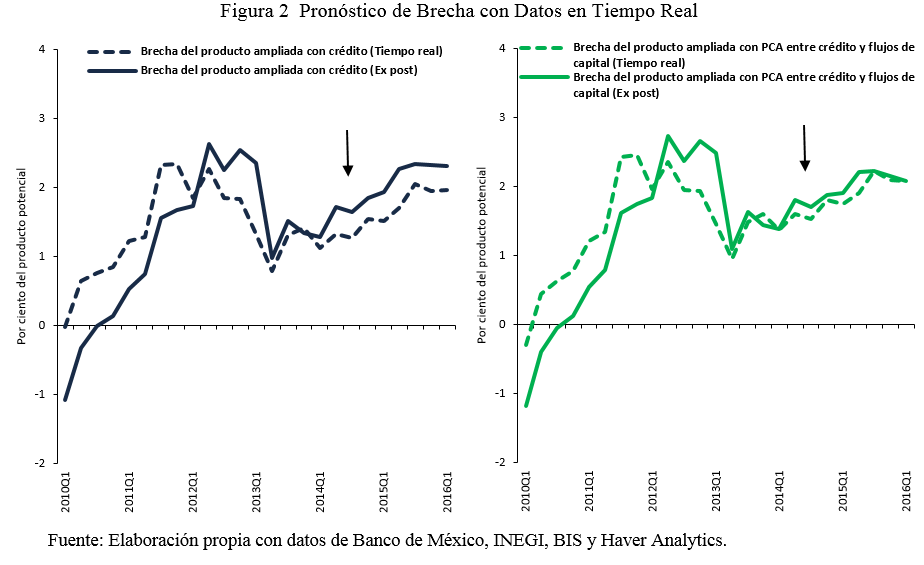

No obstante, las medidas ampliadas con el crecimiento del crédito y con el índice no generan los mismos resultados en términos de su capacidad de predicción, es decir, en el ejercicio (ii). Estos resultados se observan en la Figura 2, en la cual se observan para cada caso la brecha de la Figura 1 y el pronóstico que se hubiese obtenido de dicha medida con datos disponibles en tiempo real. Nótese, en esta figura, que es justamente para el período posterior al Taper Tantrum cuando la bondad en el pronóstico de ambas medidas difiere, siendo el pronóstico de la brecha del producto ampliada con el índice de componentes principales significativamente mejor que el pronóstico de la brecha ampliada únicamente con el crecimiento del crédito real. A su vez, este resultado es consistente con la evidencia provista por Chiquiar y Tobal (2016), según la cual la teoría del ciclo financiero global ha sido particularmente importante para México a partir de finales de los años 2000.

Como ya se mencionó, la idea de que existió un ciclo de flujos de capitales, con sus efectos sobre el crecimiento del crédito, es consistente con la política monetaria llevada a cabo durante ese período en el país. Más precisamente, en un contexto influenciado por el ciclo financiero global en el cual las variables financieras domésticas y, en particular, el tipo de cambio puede verse afectado por los flujos netos de capital, y ello a su vez podría llegar a influenciar en las expectativas de inflación, era natural que aun cuando la brecha tradicional estuviera en terrenos negativos o cercana a cero, la tasa de política monetaria se incrementara.

Referencias

Alberola, E., Gondo, R., Lombardi, M. J., & Urbina, D. (2016). Output gaps and policy stabilisation in Latin America: the effect of commodity and capital flow cycles.

Borio, C., Disyatat, P., & Juselius, M. (2016). Rethinking potential output: Embedding information about the financial cycle. Oxford Economic Papers, gpw063.

Chiquiar, D., & Tobal, M. (2016). La voz de los emergentes y el ciclo financiero global. https://dev.focoeconomico.org/2016/06/06/la-voz-de-los-emergentes-y-el-ciclo-financiero-global/.

Nota del editor: Las ideas y puntos de vista desarrollados en este artículo no reflejan la visión del Banco de México ni la de los miembros de su Junta de Gobierno.