Esta nota estudia el problema de cómo leer las variables de la economía para detectar un posible desajuste en el tipo de cambio real. Se argumenta que el mercado de trabajo es un buen lugar para detectar desvíos del tipo de cambio real de su valor de equilibrio. La metodología es aplicada al caso argentino. Utilizando datos de empleo del INDEC, la conclusión es que es improbable que haya un atraso cambiario importante hoy en Argentina. Esta evidencia se complementa con la de mi nota de la semana anterior sobre el dólar y los precios en apoyo de la hipótesis que el precio de referencia para los bienes transables internacionalmente en Argentina es el dólar paralelo y no el oficial.

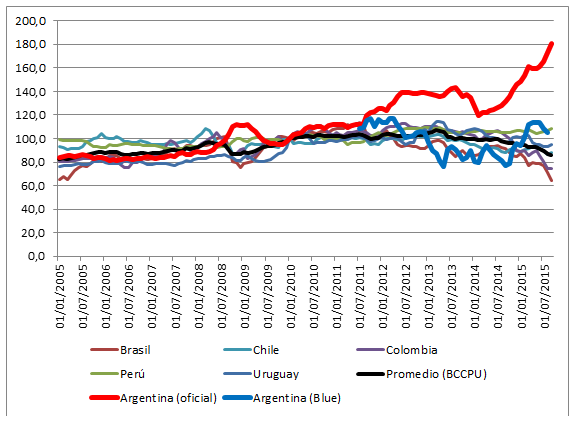

El siguiente gráfico muestra el tipo de cambio real multilateral de Argentina, Brasil, Chile, Colombia y Uruguay en los últimos diez años. El de Argentina está computado al tipo de cambio oficial (rojo) y al tipo de cambio “blue” (azul). La línea negra gruesa representa el promedio de estos países excluyendo Argentina. Llama la atención en el gráfico el desvío del tipo de cambio real oficial argentino del resto de la región. Desde comienzos de 2013 el promedio de las monedas de la región se depreció en términos reales 20% mientras que el peso argentino se apreció un 30% al cambio oficial. Usando los precios del mercado informal de divisas el tipo de cambio real argentino se comporta en forma similar al resto de la región. Cabe preguntarse pues, cual es el tipo de cambio real que los agentes usan para tomar decisiones.

Fuente: Elypsis. «El Tipo de Cambio Real Multilateral (TCRMe) se calcula a partir de la evolución de nuestro tipo de cambio nominal e inflación local (nominador) frente a los de 57 socios comerciales (denominador) ponderado según la importancia en nuestras importaciones. Debido a las irregularidades presentadas en la medición de la inflación local usamos IPC INDEC hasta diciembre del 2006, luego IPC Bevaqua hasta diciembre del 2013 y desde enero del 2014 hasta la fecha IPCe-Elypsis.»

El tipo de cambio real y el equilibrio macroeconómico

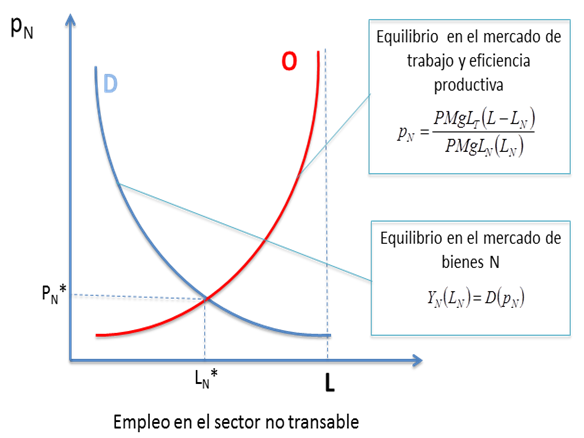

Es conveniente para el análisis del equilibrio macroeconómico pensar en el tipo de cambio real como el precio relativo de los bienes no comerciables internacionalmente, que denotaremos por pN. El tipo de cambio real del gráfico 1 se comporta de manera conceptualmente idéntica a pN[1].

En una pequeña economía abierta el equilibrio macroeconómico requiere que todos los agentes este tomando sus decisiones de una manera que optimice sus intereses y que la oferta iguale a la demanda en el mercado de trabajo y en el mercado de bienes no-comerciables internacionalmente. En el mercado de bienes comerciados internacionalmente no es necesario que la oferta iguale a la demanda ya que un exceso de oferta se traduce en un superávit comercial y un exceso de demanda en un déficit. Estos desbalances en la balanza comercial son la forma que tiene un país de ahorrar y de endeudarse para trasladar recursos a través del tiempo.

Considere una situación en la que la oferta de trabajo esta fija en el valor L. Es fácil extender el análisis a una situación en la que la oferta de trabajo crece con el salario real. Vamos a considerar que hay una demanda de trabajo que viene de los productores de bienes transables que denotaremos por LT y otra proveniente del sector de bienes no-transables que denotamos por LN. Estas demandas de trabajo se derivan de las decisiones de las firmas en cada sector. Cada firma va a contratar trabajadores de manera tal que el valor de la productividad marginal del trabajo iguale el salario. En símbolos, W = PN PMgLN (LN) = PT PMgLT (LT). El salario nominal W es igual al valor de la productividad marginal del trabajo de cada sector. La oferta de trabajo se igual a la demanda cuando L = LT + LN. Esto implica que las decisiones de las firmas junto al equilibrio del mercado de trabajo se pueden resumir en la condición

pN PMgLN (LN) = PMgLT (L – LN).

La oferta de bienes no comerciables es una función del empleo en ese sector que escribimos como YN (LN). La demanda se compone del consumo privado, la inversión y el gasto público en bienes no transables. Es una función decreciente del precio relativo de estos bienes denotada por D(pN) . El equilibrio en el mercado de los bienes no comerciables por ende es

YN (LN) = D(pN)

Estas dos condiciones están representadas en el gráfico 2.

La curva D puede pensarse como la demanda indirecta por empleo en el sector no transable como función del precio relativo de este bien. Cuando el precio aumenta, la demanda por el bien cae y, por ende, la demanda por el trabajo necesario para producirlo

La curva O puede interpretarse como la oferta de bienes no-transables cuando hay pleno empleo. Nos muestra que cuando sube el precio relativo de los bienes no-transables se crean incentivos para que se reduzca el empleo en el sector de bienes transables internacionalmente posibilitando el aumento del empleo en el sector de no-transables. La distancia entre LN* y L es justamente el empleo en el sector T.

Al precio de equilibrio pN* y el empleo en el sector no-transables LN* hay un equilibrio macroeconómico en el que la oferta iguala a la demanda en el mercado de trabajo y en el mercado de bienes no-transables. El salario real en términos del bien transable en este equilibrio es w = pN PMgLN (LN) = PMgLT (L – LN).

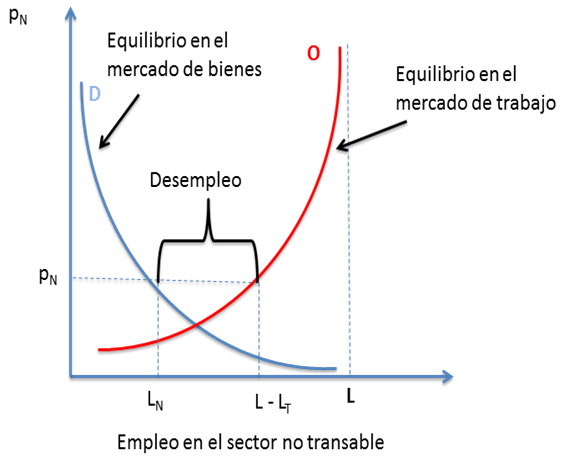

Es interesante para interpretar el gráfico 1 entender qué pasa cuando el tipo de cambio real está desalineado. Si el precio relativo de los bienes no comerciables está por encima de su valor de equilibrio tenemos una situación de sobrevaluación real de la moneda. En la inflacionaria Argentina a esta situación también se la llama atraso cambiario cuando es el resultado de una política cambiaria en la que el tipo de cambio crece más lento que los precios (se atrasa). Mirando la línea roja del gráfico 1 parecería que el peso argentino está sobrevaluado.

EL gráfico 3 muestra esta situación con el precio pN a un nivel superior a su valor de equilibrio. Inmediatamente vemos que es imposible que a este precio el mercado de bienes no-transables y el mercado de trabajo estén en equilibrio simultáneamente. Al precio pN la demanda de bienes no-transables sólo emplea la cantidad de trabajo LN. Por otro lado, el bajo precio relativo de los bienes transables (1/ pN) no genera los incentivos necesarios para que las firmas en ese sector quieran expandir su empleo. Hay una situación en la que los dos sectores emplean menos trabajo que el que demandarían en equilibrio. Los salarios reales están por encima de su valor de equilibrio.

Martín Uribe y Stephanie Schmitt-Grohe utilizaron esta misma lógica para analizar el dolor asociado a tipos de cambio fijo en situaciones en las que cae la demanda agregada y lo aplicaron al análisis del fin de de la convertibilidad a fin de los años 90 (Ver Pegs and Pain).

El caso argentino

Mirando datos de desempleo hasta el año 2014 para los países de la región para los cuales reportamos el tipo de cambio real anteriormente vemos que el caso argentino, en la medida que los datos provistos por el INDEC sean confiables, no es atípico. En todos los países de la región el desempleo descendió durante la última década (la fracción de la población empleada también subió).

Si miramos los datos de empleo de Argentina hasta 2015, ni la tasa de desempleo ni la tasa de empleo (ver datos aquí) exhiben grandes saltos. El empleo cayó de 43.2% de la población en el segundo trimestre de 2011 a 41.5% en el segundo trimestre de 2015, una caída del 4% que es consistente con la caída del PIB.

Durante los últimos años los precios de las exportaciones de los países en nuestra muestra cayeron fuertemente. Este shock hace que estos países sean más pobres y reduce su demanda agregada. En el gráfico 2 esto se traduce en un desplazamiento a la izquierda de la curva de demanda que resulta en una caída del precio relativo de los no transables. Esto podría explicar, al en parte, el 20% de depreciación real de las monedas de la región.

La disparada de la serie para el tipo de cambio real para Argentina medido con el dólar oficial para el año 2015 en el gráfico 1 sorprende. Un aumento tan grande en el precio relativo de los bienes no-transables puede racionalizarse por un fuerte aumento en la demanda o por un atraso cambiario importante. Las dos opciones son inconsistentes con el comportamiento del mercado de trabajo. El shock positivo a la demanda es inconsistente con la caída del empleo y el desajuste cambiario es inconsistente con el bajo nivel de desempleo y la moderada caída en el empleo. Si Argentina necesitase una devaluación real superior al 50% veríamos fuertes presiones deflacionarias y altísimos niveles de desempleo como en los últimos años de la convertibilidad o como en los últimos cinco años en Grecia.

Una manera de reconciliar el comportamiento del tipo de cambio real y el del mercado de trabajo, a la luz de la teoría económica, es que los precios internos de los bienes transables estén valuados al dólar “blue” y no al dólar oficial. El precio relativo de los bienes no transables, pN en los gráficos 2 y 3, es el precio relativo entre los bienes transables y no transables dentro del país. El precio de los primeros debería ser su precio internacional en moneda extranjera multiplicado por el tipo de cambio entre esa moneda y el peso argentino. En símbolos, PT = E PTexterno, donde PT es el precio en pesos de los bienes transables. E es el tipo de cambio y PTexterno es el precio en moneda extranjera de los bienes T. Si E es el dólar “blue”, el tipo de cambio real valuado de esta manera se comporta de manera bastante similar al de los otros países de la región en el gráfico 1.

Esta evidencia en combinación con la evidencia directa sobre precios de bienes transables en Argentina provista en la nota El dólar y los precios: anticipando el fin del cepo son fuertes indicadores de que no hay atraso cambiario en Argentina. La economía argentina pareciera operar al compás del dólar “blue” y no al del oficial.

[1] Ver nota Acerca del tipo de cambio real publicada en Foco Económico el 23 de enero de 2011.

Muy necesario e importante ver el caso argentino (sobre todo para quienes lo siguen). Ese dato del año 2014 en cuanto al desempleo para los países de la región vemos que el caso argentino, me interesa mucho. Es que compre acciones de a SOJA, lo que me llevo al analisis fundamental.

A lo que voy es que todo este tipo de informe politico de la región, influye en los resultados de la bolsa inevitablemente.

Un excelente análisis

Ponele que se sostenga tu hipótesis de que, ante una devaluación, los precios de los transables no respondan. Cuál es la recomendación de política que se desprende de eso? Unificar con una devaluación del 70% (la brecha actual)?

No veo ninguna mención con respecto al comportamiento de los no transables y de los salarios, por eso no termino de entender cuál es la recomendación de política que se desprende de tu análisis.

Saludos

La idea es que en el precio relativo interno PN/PT los transables ya están valuados al dolar de entre, digamos, 13 y 15. Llevar el dólar oficial a ese precio probablemente no tenga ningún impacto sobre la inflación.

Habiendo dicho esto, lo crucial para controlar la inflación y que no se disparen ni el dólar ni los precios es controlar la cantidad de dinero, es decir, hacer una ajuste fiscal y salir del default para poder emitir deuda y suavizar el ajuste fiscal.

Sobre los no transables, fíjate la evidencia que dice que en 2002 con una devaluación de 300% el precio de los no-transables casi no se movió. http://www.econ.ucla.edu/arielb/LargeDevaluationsJPE.pdf

En 2002 los precios internos aumentaron un 60 % frente a una devaluación del 300 % porque el contexto era una desocupación del 25 %, una caída del PBI industrial del 20 %, jubilaciones de 38 dólares, producción anual automotriz de 90 mil autos y cajeros banelco que solo entregaban 200 pesos por semana…… en los cementerios no suele haber inflación.

yo creo que los numeros de desempleo estan truchados yel desempleo es un poco mas alto que el oficial, esto cambiaria algo?

Creo que No o no mucho.

Caso del NO. Yo creo que con los shocks negativos externos en el precio de las exportaciones y con la recesión brasileña la demanda interna probablemente cayó (el país es mas pobre) y eso es un shock contractivo a la demanda en la nota. Si pensás que la oferta de trabajo es elástica, esto tiene que resultar en una caída del empleo y el salario a lo largo de la curva de oferta de trabajo. Esto es la inversa de lo que ocurrió la década pasada en toda la región. Por lo tanto, puede haber algo de desempleo porque en esta transición puede haber gente que busque trabajo a su salario viejo (alto) y figure desempleado hasta que se salga de la fuerza de trabajo cuando se de cuenta que los salarios bajaron. Esa caída permanente del empleo y subida transitoria del desempleo no es por un atraso cambiario, ocurriría con precios perfectamente flexibles.

Caso del No mucho. El efecto anterior no existe y hay algo de desempleo porque los precios de los no transables son muy altos. Si esto es cierto, que lo dudo porque se arreglaria con inflación mas baja de los no-transables, no puede ser algo muy grande. Si el desempleo realmente fuese realmente muy grande la gente de CEDLAS en La Plata y la de la UTDT que estudia estos temas se hubiese dado cuenta. La sociedad también estaría consciente de un fraude en gran escala..

Puede ser que el Pn este muy alto porque el desempleo lo toma el sector público, aumentando el gasto en bienes N. En ese caso no hay un desajuste del tipo de cambio real tampoco.

Estos temas dan para hilar mucho más fino y estudiar más.

Prima facie, tiendo a coincidir contigo.

Pero, si el ajuste fiscal implica, al menos, bajar la tasa a la que aumenta el empleo en el sector público, es de esperar que los salarios reales de equilibrio en el sector privado deban bajar. Esto implicaría que la RER podría estar un poco apreciada. Cuánto, no sé. Pero dado que el único empleador en los últimos años ha sido el sector público, sería bueno hacer un «back of the envelope».

Otra pregunta es si hay señales de overshooting. A mí me parece que sí, porque el blue está planchado. Eso apunta en la dirección contraria al argumento anterior.

Gracias.

El punto principal que quería hacer es que si hay atraso cambiario, no es seguro el del dólar oficial. Veo que eso pasó bien.

Yendo al hilar mas fino interpreto lo que vos decís que el próximo gobierno va a hacer un ajuste fiscal bajando el gasto publico en bienes N, lo cual debería llevar a una depreciación real. La pregunta es si el dolar «blue» tiene estas expectativas tuyas incorporadas. Me parece que no hay forma de saber. Si el gasto publico en N baja, va a tener que haber una depreciación real para mantener el empleo. Igual, es muy difícil de predecir porque en ese caso probablemente también se liberalice el mercado de cambios y caiga el costo de capital en Argentina.

Sacar el cepo es parecido a mejorar los términos del intercambio netos de impuestos (sacas retenciones, impuestos a la entrada de capitales y tarifas prohibitivas) y debería apreciar el RER. ¿Qien sabe si eso ya está adentro del precio del «blue»?

Sobre el segundo comentario del overshooting mi reacción es similar. No se que pensar. El BCRA y el tesoro estan chupandose muchos pesos emitiendo deuda, mucha de corto plazo con tasas de interés reales negativas. Es como pleasant monetarist arithmetics (obviamente hasta que suban las tasas y deje de serlo). También puede ser que haya una desaceleración de la inflación de los no transables, consistente con la politica monetaria contractiva que haga que no sea necesario que el blue suba tanto.

En cualquiera de los dos casos me parece útil separar la discusión de los precios relativos de la discusión del nivel nominal de los precios. EL mercado de trabajo parecería indicar que el RER de los precios domésticos no está out of whack. Como va a saltar el tipo de cambio nominal al levantar el cepo me parece que depende principalmente del programa fiscal y financiero del gobierno. Dado que en las expectativas seguro que hay probabilidad asignada a un mal outcome, si hacen las cosas bien el tipo de cambio nominal podría bajar. En ese caso lo podes dejar en 15, comprar reservas con emisión y bajar la inflación mas despacio.

Mira que interesante esta nota sobre el multiplicador keynesiano con riesgo soberano. Muy relacionada a algunos comentarios que hiciste en FIEL y mi paper con Fabrizio Perri.

https://dev.focoeconomico.org/2015/09/28/costes-de-un-default-y-multiplicadores-fiscales-por-jorge-alonso-ortiz-y-jose-m-da-rocha/

Andy, el modelo describe el llamado equilibrio «interno», pero podemos estar en esta situación y a la vez no haya equilibrio «externo», es decir al nivel de pn de equlibrio interno actual no hay financiamiento externo

JL,

El equilibrio externo es intertemporal. Es la suma de las restricciones

de presupuesto de cada agente, que siempre se cumplen; por las buenas o por las malas. Con el gobierno argentino, muchas veces con inflación, default, cuando no se puede colocar deuda y no se quiere ajustar.

Entiendo que si pones esa condición sería como decís. No creo que sea apropiado asumirlo en la práctica , podes tener distintos TCR de «equilibrio». Lo que viví estando en trinchera es que cuando el nivel de pn supera un «umbral» tenes problemas. El inmenso gasto publico desplaza tu equilibrio hacia arriba, y tenes los problemas que se observan en economías regionales y transables en general en quiebra o derechito a ella y en ese sentido aparece la restricción externa aunque no como cuestión estructural sino auto gestionada. Entonces ese supuesto equilibrio con pleno empleo es ficticio por no sostenible, hay un desempleo latente. Lo veo asociado a las estabilizaciones con tipo de cambio fijo con boom de consumo en el corto plazo. Cuando se desata la crisis a la Krugman (aunque con control de cambios) se desnuda el desempleo y vienen las correcciones que ex ante nadie quiere hacer.

Que los precios incorporen dolar blue me dice que ese final está mas cerca, porque el cepo ya no tiene efecto. En Krugman el control de cambios demora el desenlace porque la sangría no cesa sino que muta de la cuenta financiera a la cuenta corriente, solo se pospone el desenlace.

Jose Luis, coincido con vos, al igual que con Guillermo que una de las razones por las cuales el desempleo es bajo es porque ha habido un gran aumento en el gasto público en N (especialmente empleo público). Esto desplaza la curva de demanda D(pN) en el gráfico a la derecha y aprecia el TCR (sube PN). Por ahí eso es lo que explica que aún al dólar blue en el primer gráfico parece que ARG esta un poco «apreciado». Argentina es el único país que expandió el gasto público con la caída de los precios de exportación en los últimos dos años.

Coincido también con decir que el cepo tiene los días contados por los motivos que vos argumentas. Salen reservas y si no entran dólares frescos el cepo es insostenible.

Lo que pase al salir del cepo depende mucho si se sale con un plan monetario y fiscal conservador pensado de antemano o a los tumbos.

[…] real se guía por él mismo para la toma de decisiones. Para ello encuentro muy interesante un post en Foco Económico de Andrés Neumeyer de UTDT. En un gráfico, que reproduzco debajo, muestra los […]

Estimado Andrés. Muy interesante. Pero no estoy seguro que esté de acuerdo con los supuestos realizados en el informe por usted. En estos últimos años la economía se cerró considerablemente, lo que también generaría el mismo efecto que usted atribuye a la devaluación esperada. ¿Cómo podría usted separar ambos efectos? That is the question now my friend.

Me gustaría saber qué opinás de este análisis de Levy Yeyati, donde contradice todo lo que se dice aquí

http://colectivoeconomico.org/2015/10/26/los-valores-del-dolar-y-su-efecto-sobre-la-inflacion/

Saludos.

Como hacer un gráfico que va contra la realidad?

Hace años fui a Montevideo, me llamó la atención que estuviera más caro que Argentina cuando siempre fue más barato. Lo mismo ocurre en Chile o en Brasil, por eso uno puede encontrar brasileros en bariloche, uruguayos en Cafayate, Chilenos en Buenos Aires.

Claro, los datos del gráfico toman como punto cero el 2005 porque si tomaban el año 1998-2000 como punto de partida, hubiera mostrado que el peso argentino estuvo desvalorizado durante un largo periodo frente a las monedas vecinas y que aún hoy sigue desvalorizado.