A finales de 2008, casi al tiempo con el desplome de Lehman Brothers en Estados Unidos, el gobierno de Colombia cerró dos firmas acusadas de captar ilegalmente recursos del público. DMG y DRFE, las dos captadoras ilegales de recursos (o pirámides, como se conocen en Colombia), alcanzaron en su apogeo proporciones relativas más grandes que Lehman Brothers en Estados Unidos. En particular, entre las dos firmas contaban en ese momento con más de quinientos mil inversionistas que atraídos por retornos inverosímiles (de 100%, 150% y hasta 200%, dependiendo del monto de los recursos invertidos – ver volantes promocionales) habían depositado recursos equivalentes a 1.2% del PIB de ese año. Esta cifra de captación ilegal de las dos pirámides corresponde al 8% del total de depósitos de los hogares en el sector financiero legal en 2008, o al 22% de los depósitos totales de Bancolombia, el banco más grande del país. Cuando finalmente el gobierno intervino estas pirámides, el 80% de los inversionistas perdió dinero.

Volantes promocionales de la firma DMG (David Murcia Guzmán)

El dueño de DMG, David Murcia Guzmán, quién ahora paga una condena en Estados Unidos por lavado de activos y quién previo a su detención y cierre de su firma alcanzó estatus de celebridad, alegaba antes de ser detenido que las amenazas de intervención gubernamental de su firma eran consecuencia de la persecución de los bancos que veían cómo su modelo de negocio los dejaba sin clientes.

En un estudio que estamos terminando los autores de esta nota y Miguel Urrutia, analizamos el impacto de las dos pirámides sobre tres factores: el crédito en el sector financiero formal, las calificaciones de crédito y los depósitos. En cuanto al crédito queremos evaluar si los inversionistas se endeudaron con el sector financiero legal para invertir en las pirámides y si luego del cierre de las mismas observamos impactos sobre la calidad del crédito de estos individuos. Y en cuanto a depósitos, evaluamos si hay evidencia de retiros del sector legal con destino a las pirámides.

Para identificar estos efectos utilizamos los datos del total de recursos depositados por cada uno de los inversionistas en las dos pirámides así como el saldo en dichas firmas al momento de la intervención por parte de las autoridades. La diferencia entre el total depositado y el saldo representa las ganancias o pérdidas para cada individuo. Para encontrar un grupo de control comparable de individuos que no invirtieron en estas dos pirámides, utilizamos la encuesta del gobierno para focalizar los programas sociales (Sisbén), la cual cuenta con características sociodemográficas de gran parte de la población. Con esa información, le hacemos seguimiento al crédito de ambos grupos con el sector financiero legal, antes y después del cierre de las dos pirámides.

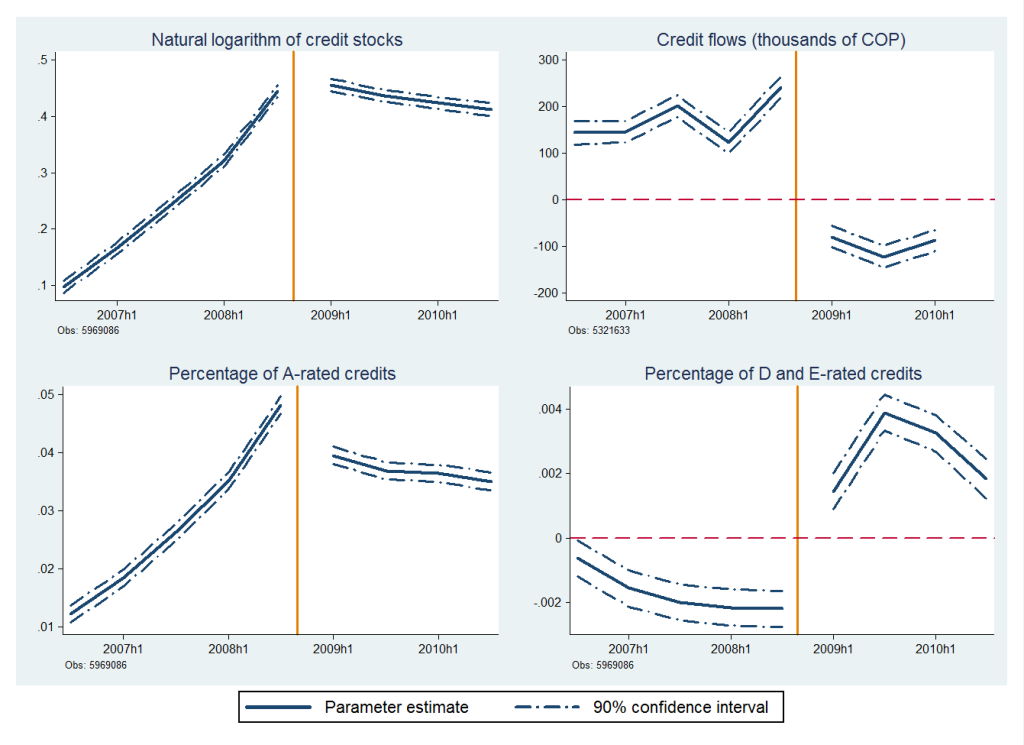

En la siguiente gráfica resumimos algunos de los principales resultados relacionados con los créditos del grupo de individuos que invirtió en las pirámides vis-á-vis los que no invirtieron pero que se parecen en sus características observables a los primeros. Las líneas reportadas representan las diferencias entre el grupo de tratamiento (inversionistas) y de control para cada trimestre en la respectiva variable estudiada. La línea vertical representa la fecha de cierre de las firmas.

Consumption credits – Complete sample. Fixed-effects panel data regression results with 90% confidence bands. The regression is estimated for individuals that crossed with Sisben data. The vertical line indicates the time by which the pyramids were shut down.

Los paneles superiores muestran que los inversionistas se endeudaron con el sector financiero legal mucho más que sus pares no inversionistas. Más precisamente, antes de la intervención los inversionistas en las dos pirámides tenían un stock de crédito de consumo que era 44.4% superior relativo al stock de los no inversionistas, lo que equivale a un flujo adicional de crédito trimestral por inversionista de $241.000 pesos (aproximadamente USD$120). Los paneles inferiores muestran a su vez que antes de fin de las pirámides, sus inversionistas mantuvieron calificaciones crediticias al alza y mejores que las de sus pares no inversionistas, pero que esa tendencia se revirtió con la intervención de las pirámides. En particular, la proporción de créditos con buena calificación (créditos tipo A) de los inversionistas en las pirámides era 4.8% superior a la de los no inversionistas antes del fin de las pirámides. Después de la intervención de las mismas, la proporción de créditos en mora (créditos tipo D y E) de los inversionistas alcanzó a ser 3.5% superior.

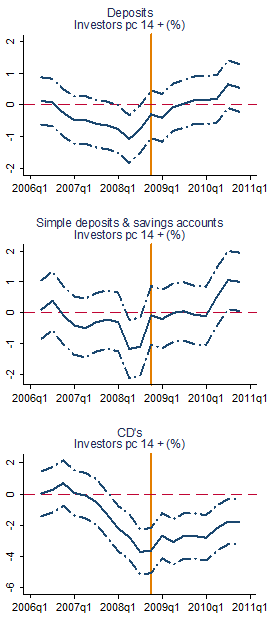

También estimamos los efectos de las pirámides sobre los depósitos en el sector financiero. Aquí la identificación no la podemos hacer a nivel de individuo pues la Superfinanciera no tiene esa información. Nuestra estrategia entonces consistió en construir variables de intensidad de presencia de las pirámides a nivel municipal y usarlas para identificar la evolución de los depósitos. Los resultados principales se resumen en el siguiente gráfico. Las líneas son elasticidades: ante aumentos en la proporción de la población que invirtió en pirámides, reportan en cuánto cambian los depósitos en el sector financiero legal.

Deposits, Simple Deposits + Savings Accounts, and Certificate Deposits. Regression results with 90% confidence bands.

Lo que sugieren estos resultados es que en efecto hubo un deterioro en las captaciones en el sector financiero en los trimestres previos al fin de las pirámides. En depósitos totales, un municipio en el percentil 90 en términos de inversionistas per capita, presentó una reducción de 20% en los depósitos totales respecto a un municipio sin pirámides. Y en CDTs (sigla que usamos en Colombia para referirnos a depósitos a término fijo) esa misma métrica indica una caída de 69% antes del cierre de DMG y DRFE, y además es persistente pues dos años después no se alcanza la senda de aquellos municipios que no fueron afectados por las pirámides. Si extrapolamos los números para el total nacional, los depósitos totales en el sector financiero habrían caído por culpa de las pirámides en cerca de 1.6% y los de CDTs en 5.5% antes de la intervención.

Los efectos que estimamos indican que en poco tiempo un par de firmas ilegales logró morder un pedazo relevante de los depósitos del sector financiero y alteraron las decisiones de endeudamiento de los hogares. Dada la magnitud de los recursos que estaban en juego se entiende la permanente campaña del Ministerio de Hacienda y de la Superfinanciera Financiera para evitar que nuevos negocios como estos ganen tracción. Si eso sucede, como con DMG y DRFE, se pone en juego más que los ahorros de algunos incautos; las implicaciones pueden poner en riesgo la estabilidad financiera y tener reverberaciones macroeconómicas.