Entre el inicio de la crisis financiera en 2007 y los últimos meses de 2009, los países de la periferia europea experimentaron una fuerte contracción del crecimiento económico y un creciente déficit fiscal. Pero, aunque pueda parecer extraño en retrospectiva, su desempeño económico no era peor que el de los países “centrales” del continente. En efecto, las recesiones de la periferia eran similares a las que sufría el centro, y los países periféricos aún podían colocar su creciente deuda pública en los mercados internacionales. Durante el segundo semestre de 2009, por ejemplo, los spreads promedio eran aún bajos en la periferia y la fracción de la deuda pública en manos de residentes domésticos era inferior al 50% en todos los países periféricos, y aún inferior al 30% en Irlanda y Grecia (Merler y Pisani-Ferry, 2012).

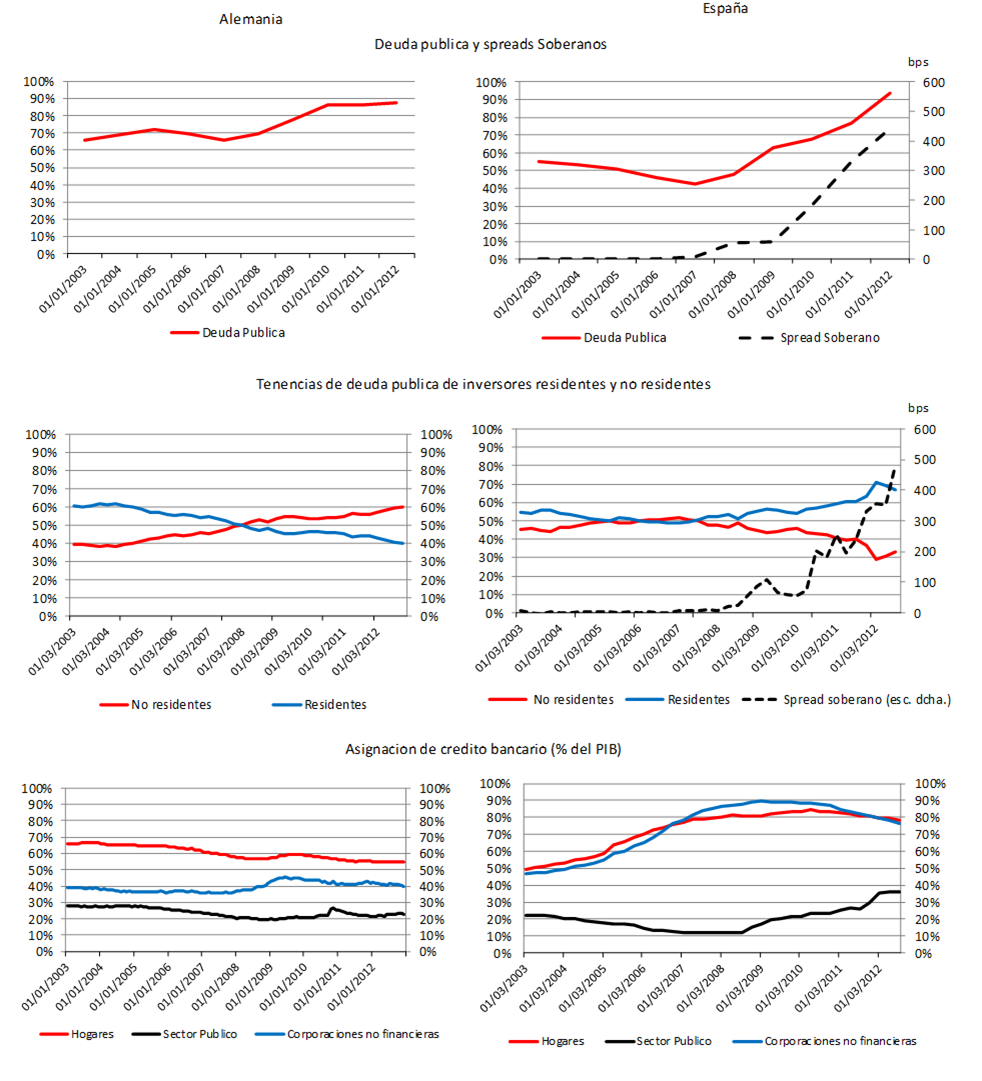

Hacia finales de 2009, sin embargo, la situación se deterioró rápidamente. Irlanda y España informaron que sus déficits eran mayores de lo previsto, mientras que el nuevo gobierno Griego anunció que los déficits de años anteriores eran sustancialmente mayores de lo que se había creído en su momento. En respuesta a estas noticias, los spreads aumentaron sustancialmente y entonces ocurrió algo curioso: la fracción de deuda pública en manos del sector privado – y, en particular, de los bancos – de los países periféricos comenzó a crecer (Brutti y Sauré, 2013). Es decir, contrariamente a lo que cabría esperar en base a una teoría de diversificación de cartera, los bancos de la periferia compraron mucha deuda pública en el preciso instante en que ésta se tornó más riesgosa. A medida que los bancos compraban deuda pública la inversión productiva caía, profundizando aún más las recesiones. La Figura 1 ilustra este patrón utilizando datos de España y Alemania.

Una vez que las dificultades económicas excedieron a los recursos disponibles en los países periféricos, éstos recibieron ayuda exterior de diversas fuentes. Grecia recibió préstamos en Mayo de 2010 y en Marzo de 2012: el primero fue articulado mediante acuerdos bilaterales con países de la Zona Euro y un programa del FMI, mientras que el segundo fue financiado en forma conjunta por el FMI y el Fondo Europeo de Estabilidad Financiera (EFSF). Irlanda y Portugal recibieron préstamos en Noviembre de 2010 y Abril de 2012, respectivamente, ambos financiados en forma conjunta por el FMI, el Mecanismo Europeo de Estabilización Financiera y el EFSF. Por su parte, el Mecanismo de Estabilidad Europeo (ESM) proveyó financiamiento para depurar los sistemas financieros de España en 2012 y de Chipre en 2013.

Los párrafos anteriores proveen un breve resumen de la crisis Europea (para una descripción detallada, ver Lane, 2012, o Shambaugh, 2012). A pesar de que se han llevado (y se están llevando) a cabo dolorosos ajustes fiscales y estructurales, la crisis aún no ha terminado. Más aún, no existe un consenso claro sobre las causas que llevaron a esta situación, ni sobre los remedios que podrían ayudar a revertirla. En esta columna, queremos compartir con ustedes un marco analítico que puede ayudarnos a pensar sobre los hechos mencionados, poniendo especial énfasis en el funcionamiento de los mercados de deuda durante tiempos de crisis.

Discriminación entre acreedores y el efecto “desplazamiento” de la deuda pública

En Broner, Erce, Martin y Ventura (2014), proponemos una teoría para interpretar estos acontecimientos. La teoría se basa en tres supuestos sencillos pero claves: (i), los gobiernos a veces discriminan a favor de los acreedores domésticos; (ii) la deuda pública se negocia en en mercados secundarios; y (iii) existen fricciones financieras que limitan el endeudamiento del sector privado.

En nuestro modelo, la discriminación entre acreedores se introduce de la manera más sencilla posible: simplemente suponemos que la probabilidad de impago es mayor para los acreedores extranjeros que para los acreedores domésticos. Como consecuencia de este supuesto, un aumento en la probabilidad de impago lleva a que la deuda pública se torne relativamente más atractiva para los residentes domésticos. Es importante destacar que la discriminación entre acreedores no debe necesariamente reflejarse en la probabilidad de impago, sino que podría también incluir cualquier aspecto regulatorio o de “persuasión gubernamental” (el famoso llamado del ministro) que aumente los incentivos de los residentes domésticos (particularmente de los bancos) a comprar deuda pública en tiempos de crisis.

La existencia de mercados secundarios de deuda pública es importante porque garantiza que dicha deuda acabe en poder de aquellos que más la valoran. Entre otras cosas, el acceso a estos mercados impide la segmentación del mercado de deuda pública, separando a los acreedores domésticos de los extranjeros. En definitiva, esta característica de los mercados de deuda es la que permite que los bancos domésticos puedan comprar deuda pública siempre que quieran hacerlo.

Pero, ¿cuáles son los efectos de estas compras de deuda sobre la inversión y el producto domésticos? La respuesta a esta pregunta depende en gran parte de las fricciones financieras que puedan limitar el endeudamiento del sector privado. Un caso extremo es aquel en el que los mercados de crédito privado funcionan a la perfección. En tal caso, los bancos domésticos podrían financiar todas sus compras de deuda pública con fondos externos sin que éstas afecten a la inversión. Pero la situación cambia si los mercados financieros no funcionan de manera perfecta y los bancos domésticos tienen un acceso limitado al crédito externo. En este caso, los bancos domésticos disponen de recursos limitados y las compras de deuda doméstica deben necesariamente desplazar al crédito doméstico y a la inversión. Este efecto desplazamiento da lugar a una serie de importantes interacciones entre el riesgo de impago, las tenencias de deuda pública, la inversión y el crecimiento.

Esta teoría es muy sencilla, pero tiene importantes consecuencias para interpretar los sucesos en Europa.

Según la teoría, por ejemplo, ¿cuáles son las consecuencias de un aumento de la deuda pública para la economía doméstica? La respuesta es que dicho aumento afecta negativamente a la inversión y el crecimiento económico solo si viene acompañado de un aumento en los spreads. El razonamiento es el siguiente: al aumentar los spreads, los bancos domésticos tienen mayores incentivos a comprar deuda pública en los mercados primario y secundario. Si el acceso de estos bancos al crédito externo es limitado, las compras de deuda deben financiarse en parte con una reducción del crédito doméstico, lo cual genera un “efecto desplazamiento” de la inversión y una caída del crecimiento. De hecho, estas compras son nocivas para la economía doméstica porque transfieren recursos al exterior precisamente en momentos de crisis en los que la inversión es valiosa. Más aún, este efecto puede ser lo suficientemente fuerte como para atrapar a la economía en un equilibrio de baja inversión y alto riesgo de impago. Este primer resultado parece consistente con el hecho de que los spreads han sido mayores, y las recesiones más severas, en la periferia Europea a pesar de tener niveles de deuda pública similares a los de los países centrales.

La pregunta relevante parece ser, por lo tanto, ¿cuándo viene un crecimiento de la deuda pública acompañado de un incremento en los spreads? La teoría sugiere que esto es más probable en economías con instituciones débiles. La debilidad institucional puede manifestarse tanto en una mayor discriminación en contra de los extranjeros como en una mayor tendencia de los gobiernos a comportarse de manera oportunista. Más aún, esta debilidad institucional hace posible la existencia de crisis “auto cumplidas” generadas por cambios en las expectativas de los inversores. En concreto, es posible que coexistan: (i) un equilibrio optimista, en el que los mercados esperan que la probabilidad de impago sea baja, los spreads se mantienen bajos, los bancos domésticos no compran deuda pública, la inversión y el crecimiento son altos y, como consecuencia, la probabilidad de impago es efectivamente baja, y un; (ii) equilibrio pesimista, en el que los mercados esperan que la probabilidad de impago sea alta, los spreads se elevan, los bancos domésticos compran deuda pública, la inversión y el crecimiento son bajos y, como consecuencia, la probabilidad de impago es efectivamente alta. En este contexto, la teoría muestra como las políticas de austeridad que reducen la deuda pública y las políticas de fortalecimiento institucional pueden servir para evitar este tipo de crisis. La teoría también resalta la importancia de contar con un prestamista de última instancia a nivel internacional.

Finalmente, la teoría también nos puede ofrecer una visión sobre la importancia de pertenecer a una unión económica. El supuesto clave que hacemos a la hora de modelar dicha unión es que el grado de discriminación en contra de los acreedores extranjeros es menor si éstos provienen de países que son miembros de la unión. Ello implica que la deuda emitida por los países pobres de la unión tiene una demanda natural en los países ricos de la misma. Como consecuencia, los efectos desplazamiento de la deuda son “exportados” dentro de la unión, de los países pobres a los ricos. Ahora bien, cualquier incremento en la probabilidad de que un país abandone la unión reducirá este efecto y generará fuertes cambios en la distribución de deuda pública dentro de la unión. Aplicados a la Eurozona, estos resultados son consistentes con la alta tenencia de deuda periférica en los países centrales antes de la crisis, y con los cambios en dicha tenencia durante la crisis. Una implicación adicional de la teoría es que los miembros de la unión que poseen instituciones fuertes pueden servir de intermediarios entre el mercado financiero internacional y los restantes miembros. Dicha intermediación es útil porque reduce el efecto desplazamiento de la deuda pública dentro de la unión, aumentando el crecimiento y el bienestar de todos sus miembros. Desde este punto de vista, los préstamos efectuados a la periferia por el EFSF y el ESM pueden ser interpretados como una forma de intermediación que beneficia tanto a los países de la periferia como a los países centrales.

Fernando Broner (CREI, UPF y Barcelona GSE)

Aitor Erce (Banco de España y Mecanismo Europeo de Estabilidad)[1]

Alberto Martín (CREI, UPF y Barcelona GSE)

Jaume Ventura (CREI, UPF y Barcelona GSE)

Referencias

Broner, F., A. Erce, A. Martin, and J. Ventura, 2014, “Sovereign debt markets in turbulent times: Creditor discrimination and crowding-out effects,” Journal of Monetary Economics 61, 114-142

Merler, S., and J. Pisani-Ferry, 2012. “Who’s afraid of sovereign bonds?” Bruegel Policy Contribution 2012/02

Brutti, F., and P. Sauré, 2013. “Repatriation of debt in the euro crisis: Evidence for the secondary market theory,” mimeo

Lane, P., 2012. “The European sovereign debt crisis,” Journal of Economic Perspectives 26, 49-68

Shambaugh, J., 2012. “The euro’s three crises,” Brookings Papers on Economic Activity Spring 2012, 157-211

[1] Las opiniones desarrolladas en esta columna reflejan exclusivamente el punto de vista del autor, y no representan las posiciones del Banco de España ni del Mecanismo Europeo de Estabilidad.

La primera hipótesis no aplica para Venezuela