Los primeros indicios del 2014 no son alentadores. La calma temporal otorgada por la devaluación del verano no parece estar siendo usada para corregir el déficit fiscal, que es la falla estructural de fondo.

El déficit

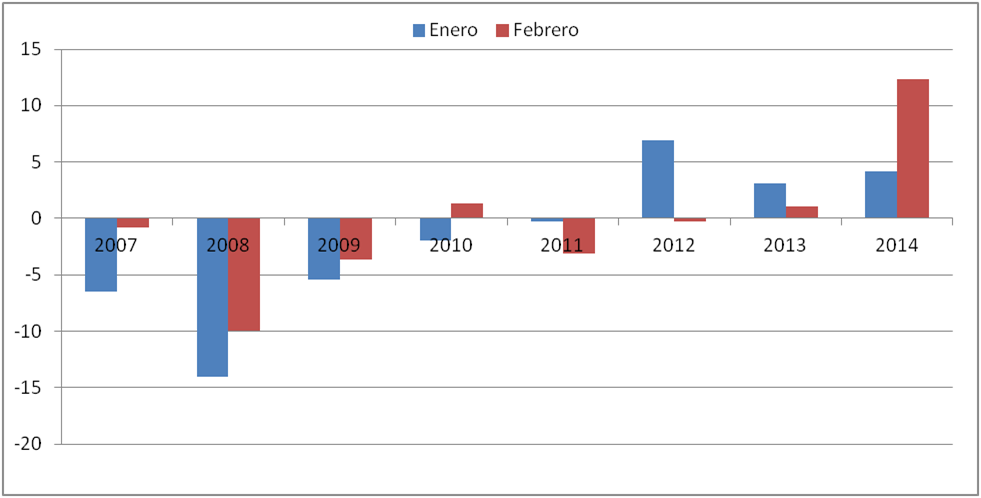

Déficit fiscal mensual, como proporción de los ingresos fiscales.

El grafico de arriba presenta el déficit de los primeros dos meses del 2014, medido como proporción de los ingresos. Los datos mensuales tienen una fuerte estacionalidad, dado que la distribución del gasto no es pareja a lo largo de los meses. Por ejemplo, el déficit es siempre más alto en Junio y en Diciembre, debido al pago de aguinaldos. Para tener una idea de la evolución de las cuentas fiscales, lo que sí es útil es la comparación a través del tiempo.

La situación es preocupante. El déficit de enero, del 4,15% es el más alto de todos, con la excepción del 2012, que fue de 6,9%. Pero mientras en el 2012 se generó un superávit en febrero – muy cercano a cero – en el 2014 el déficit de febrero fue del 12,35%.

En el acumulado de los dos primeros meses, en el 2014 fue de 16,5%, comparado con 6,6% en el 2012 y 4,2% en el 2013.

El Banco Central

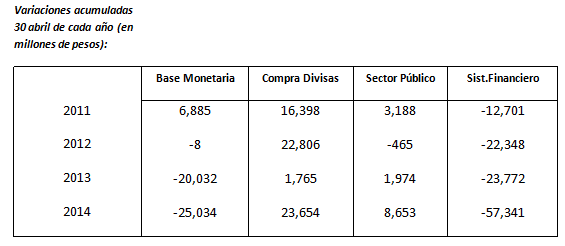

La siguiente Tabla muestra las variaciones de la Base Monetaria y su distribución en las tres fuentes que explican las variaciones más importantes: Compra de Reservas, Crédito al Sector Publico y Crédito al Sistema Financiero.

Como puede verse en el total, la situación agregada es la más contractiva desde el 2011. Sin embargo, lo que explica la fuerte contracción es el crédito al sector financiero, que es compensado por una recuperación en las reservas y por una fuerte expansión (relativa a los periodos anteriores) en el Crédito al Sector Publico.

Un truco adicional

Sorpresivamente el BCRA en sus balances semanales registró el 31 de marzo de este año un aumento en Otros Pasivos (pasaron de 14.771 a 76.550 millones de pesos en una semana) con lo cual el patrimonio neto de la entidad se redujo en una magnitud similar (de 188.819 a 109.804 en esa semana). De esta manera el BCRA dio una señal de anticipo de transferencia de utilidades al Tesoro a realizar en los próximos meses. Por supuesto que se trata de utilidades ficticias, meramente contables, que surgen de no ajustar los estados contables por inflación/devaluación. De esta manera el BCRA pasa a pérdida una parte de la ganancia que obtiene por recaudación de “impuesto” inflacionario que inflan sus activos. Este dato tiende a confirmar que el financiamiento del déficit fiscal, que como vimos no tiene visos de moderación, continuará realizándose con emisión monetaria. La incertidumbre sobre el estado de situación fiscal se potencia a la vez por una nueva e injustificada demora en la publicación de la ejecución presupuestaria del Sector Público Nacional No Financiero.

La recaudación record

En los últimos días hemos recibido la noticia de una recaudación record en el mes de Marzo, por parte de la AFIP. Esto podría representar un saludable cambio de tendencia, pero como no se ha publicado todavía la ejecución presupuestaria, no podemos incluir en este análisis el mes de Marzo.

Epílogo

La tasa de inflación entre el 2011 y el 2013 se mantuvo estable, entre el 25% y el 30% anual. El comportamiento del Crédito al Sector Publico en las primeras 15 semanas del 2014 es claramente inconsistente con una tasa de inflación de similares magnitudes. Es imprescindible corregir el rumbo.

Muy util la entrada. Un comentario menor: sería útil que cuando hablamos de recuadación record se muestren resultadps en términos reales y no solo nominales. Me da la sensación, sin seguir los numeros tanto como ustedes, que las recuadaciones record que se vienen anunciando hace ya mucho tiempo, en términos reales no son tales.

Para aclarar: el deficit medido como proporción de los ingresos es = (Deficit del mes)/(ingresos del mes) ?