Durante la última década ha habido importantes cambios en la política fiscal argentina. El tamaño del estado y la recaudación aumentaron en alrededor de 15 puntos del PIB, lo que ha convertido a la Argentina en el país de la región con mayor participación estatal del gobierno general en la economía.

Además, se agravaron algunos problemas de diseño de la estructura tributaria con una participación creciente de impuestos poco visibles para los votantes a la vez que aparecieron problemas nuevos en la relación Nación- provincias ante el peso creciente que cobraron las transferencias discrecionales.

1. Los cambios en la política fiscal

Algunos datos de contexto:

- Entre 2000 y 2012 los ingresos tributarios del Gobierno Consolidado aumentaron alrededor de 14 puntos del PIB; los gastos aumentaron alrededor 15 puntos del PIB. Alrededor del 70% del aumento de gasto se explica por mayor gasto en empleados públicos, jubilaciones y mayores subsidios al sector privado (más o menos en partes iguales cada uno). Alrededor del 20% se explica por mayor inversión pública.

- A pesar de disfrutar de las mejores condiciones externas en 40 años (términos del intercambio, tamaño de Brasil relativo a Argentina, y tasa de interés internacional muy baja) la Nación y las provincias tuvieron en 2012 un déficit del orden de 4.5% del PIB (excluyendo transferencias del BCRA y del FGS que, en su mayor parte, deberían ser consideradas financiamiento). Bajo la regla de superávit estructural chileno con estas condiciones tan favorables lo deseable era tener superávit.

- Ese incremento de gasto ubica a la Argentina como el país de mayor peso del estado en la economía de la región y que tiene la mayor presión tributaria. Argentina se ubica hoy dentro del 16% de países con mayor tamaño del estado del mundo.

- Las provincias mejoraron sus ingresos entre 2000 y 2011 en alrededor de 4 puntos del PIB y sus gastos aumentaron en la misma magnitud. Los ingresos propios aumentaron 1.0% del PIB (ingresos brutos + 1.6%, Inmobiliario -0.3%), las transferencias automáticas 1.9% y las discrecionales 1.1%.

2. Cambios en los recursos

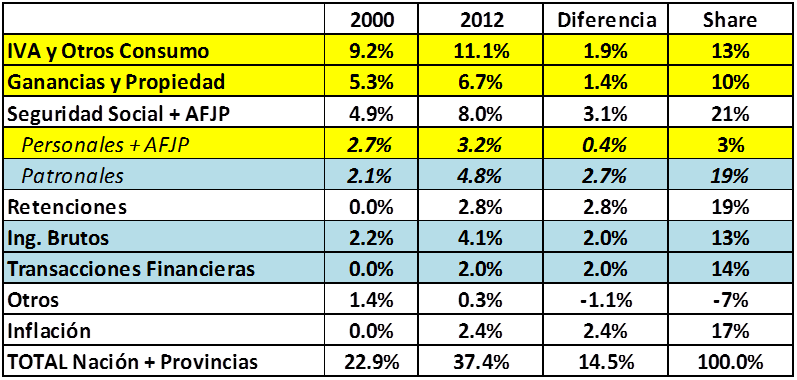

La Tabla siguiente muestra los cambios observados en los ingresos de la Nación y de las Provincias (incluyendo el impuesto inflacionario). Casi la mitad del aumento se explica por impuestos que son poco visibles para los votantes (Cargas patronales, Ingresos Brutos e impuesto a las transacciones financieras). Las retenciones que son visibles para los productores y la inflación explican en conjunto otro 36%.

Algunos problemas de larga data se agravaron:

- Ingresos brutos, la parte del impuesto al cheque que pagan las empresas y las tasas municipales de servicios son impuestos en cascada poco visibles. Aumentaron de alrededor de 2.5% del PIB en el año 2000 a 5.7% del PIB en 2012. Equivalen a un IVA del 10 al 11%, pero con distorsiones adicionales: afectan los precios relativos finales, generan un sesgo anti-exportador, alientan la integración vertical.

- El impuesto a las ganancias de las sociedades tenía un sesgo pro deuda. Hoy es peor por la inflación.

- La recaudación por cargas patronales que son un impuesto al trabajo formal pasaron de 2.1% del PIB a 4.8% del PIB.

- La inflación (y el crecimiento) explican la reducción a la mitad de la recaudación del impuesto inmobiliario provincial (de 0.6% a 0.3% del PIB). Es difícil mantener el valor actualizado de un impuesto en un contexto de alta inflación.

3. La recaudación argentina en perspectiva

Existe bastante literatura que trata de aislar los factores que explican o ayudan a mejorar los ingresos fiscales. En Artana y Templado (2011) mostramos alguna evidencia que la recaudación argentina excedía en 2009 a la que podía justificarse por sus características económicas en algo más de 10 puntos del PIB. Eso se explica por el uso generalizado de impuestos de fácil recaudación, pero altamente distorsivos. En la última medición del World Economic Forum las dos preguntas referidas a impuestos sumadas (regulaciones tributarias y tasas) aparecen como el segundo factor que más desalienta los negocios detrás de la inflación.

Chisari y Cicowiez (2008) estiman el Costo Marginal Social de los Fondos Públicos con un modelo de equilibrio general computable calibrado para el año 2004. Las estimaciones del CMFP del conjunto de impuestos oscilan 0,95 y 1,45 con los mayores valores asociados a la existencia de rigideces en el mercado laboral. Valores menores que uno son posibles cuando los autores suponen que parte de la carga se traslada a extranjeros (lo cual es poco probable en una economía pequeña como la Argentina). Artana (2011) encuentra un valor de 1,07 a 1.14 para los impuestos al ingreso. Cuando los valores son mayores a uno se debería exigir que los gastos del estado tengan un valor presente de los beneficios sociales que exceda al costo en esa proporción.

Las tasas impositivas son relativamente altas en la Argentina, incluso comparando con países desarrollados.

4. La relación nación-provincias

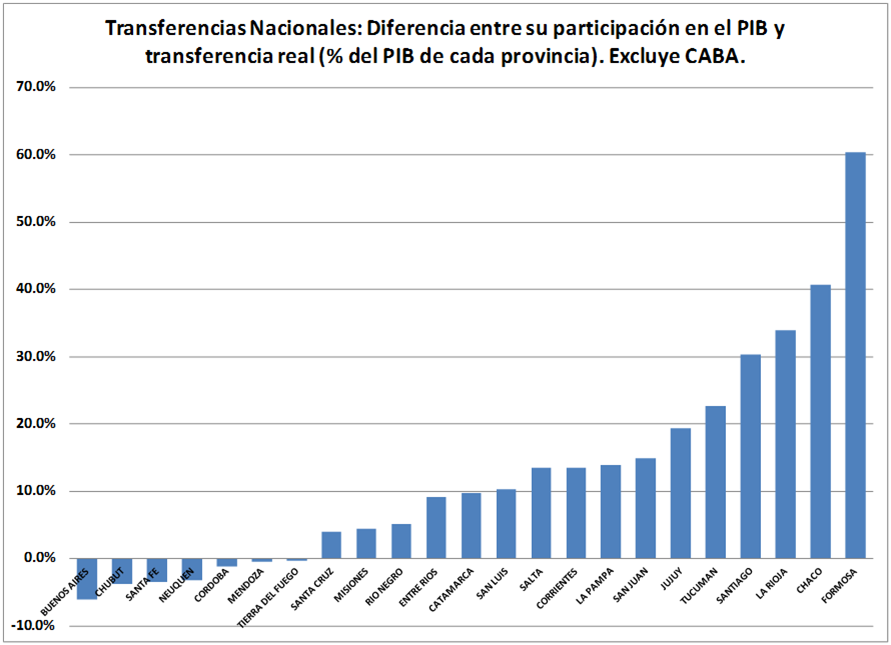

El cambio más significativo es el aumento en la proporción de los ingresos provinciales de las transferencias nacionales discrecionales (5% de los ingresos provinciales en 2000, 11% en 2011).

Una decisión de convertir en automáticas esas transferencias generaría algunos problemas. Artana et al (2012) basados en una estimación de panel para 1993-2009 encuentran evidencia de que las transferencias automáticas tienden a aumentar el gasto corriente provincial y a aumentar la base imponible del impuesto a los ingresos brutos (se interpretan como un shock permanente de ingresos), mientras que las discrecionales se utilizan para reducir la recaudación propia o aumentar el gasto de capital que puede ser cortado más fácilmente (se interpretan como un aumento transitorio de ingresos). Esto sugiere que es mejor transferir bases tributarias que volver automáticas las transferencias discrecionales.

La dependencia de algunas provincias de las transferencias nacionales es llamativa y lleva a niveles de gasto público inusualmente elevados medidos como porcentaje del PIB provincial. La redistribución regional observada excedió en mucho el criterio de Musgrave de compensar la insuficiencia de bases tributarias propias de modo tal de asegurar un nivel de gasto público provincial por habitante similar entre provincias. El gráfico que sigue muestra la diferencia que existe entre el caso hipotético en que las transferencias (automáticas y discrecionales) se hubieran repartido entre provincias en proporción a su participación en el PIB nacional, [1] y las transferencias realizadas en la práctica en el año 2011.Se puede ver que la provincias de Buenos Aires “cede” recursos por el equivalente a 6% de su PIB mientras que Formosa recibe una “donación” que equivale a 60% de su PIB. Como referencia, las donaciones que reciben los países africanos más pobres con PIB pc inferior a US$ 1.000 promedian 3% del PIB. Chaco y Formosa tenían PIB pc de US$ 4.000

Artana D. “El Costo marginal social de los fondos públicos. El caso argentino” FIEL (Mimeo) 2011.

Artana, D. S. Auguste, C. Moskovits and M. Cristini. “Sub-national Revenue Mobilization in Latin America and Caribbean Countries. The case of Argentina.” . IDB Working Paper Series No. IDB-WP-297. Washington DC, March 2012.

Artana, D. and I. Templado; “Is the Argentine Revenue Effort “Too” High? En A. Porto y F. Navajas (Editores) Progresos en economía del sector público. Ediciones EDICON. Buenos Aires. 2011.

Chisari, O. y M. Cicowiez (2008). On the Marginal Cost of Public Funds for Argentina. CGE Evaluation and Sensitivity to Regulatory Regimes. Centro de Estudios Económicos de la Regulación. Working Paper No. 25, May. Universidad Argentina de la Empresa.

[1] Se excluye CABA del ejercicio.

Daniel. Muy buena la nota.

Algunas preguntas.

1. Sacando al impuesto inflacionario y a retenciones, el aumento en la recaudación como porcentaje de PBI se debe mayormente a menor evasión o al mayores tasas? Aunque las tasas hayan contribuido, ¿podemos decir que ha habido una reducción importante en la evasión?

2. Sorprende un poco que la contribución de retenciones sea un «mero» (!!) 2.8% del PBI dada la atención que recibe como fuente de ingresos al Estado (vientos de cola etc.). Digo, es sin duda importante, pero el aumento de recaudación total de 14.5% PBI nos dice que es solo es una parte de la historia. ¿Hay alguna otra manera de ver esto? ¿Acaso tuvo una contribución mayor en algún momento anterior?

[Supongo que hoy día hay tener cuidado con qué dólar se calcula la contribución, i.e. aun sin retenciones si te obligan a liquidar expo al dólar oficial puede verse (post de Pablo Kurlat) como un impuesto (claro que la contra cara sería un subsidio a las impo, pero que se aplica en menor medida y reticentemente dada las trabas a las importaciones).]

3. Tus valores de 1,07 a 1.14 de costo marginal me resultaron bastante moderados; el rango superior de Chisari y Cicowiez de 1.45 ya no tanto, claro) ¿Cómo comparan estos números con estimaciones para otros países.

Gracias.

Ivan. Muchas gracias. Respecto de tus preguntas. Es difícil responder con precisión pero en toda la región es razonable esperar que la evasión haya bajado por la generalización de herramientas informáticas para el control. En nuestro caso hubo varios aumentos de impuestos nacionales y provinciales. La no indexación en el impuesto a las ganancias, además del «bracket creep» es posible que haya aumentado el impuesto a las ganancias de las sociedades en un contexto en el cual la inversión se financia bastante con capital propio. Además hubo un aumento importante de retenciones a finales del 2007 (antes de la 125), y hubo aumentos en las tasas de impuestos especiales al consumo de cigarrillos. A nivel provincial aumentaron ingresos brutos al eliminar algunas preferencias sectoriales. lo más común fue gravar de nuevo al sector agropecuario y a la industria pero varias provicnias también aumentaron las tasas al comercio y a las entidades financieras. Resumiendo, a un sistema tributario pensado para la emergencia que se mantuvo aún cuando la economía se normalizó se le agregaron varios impuestos más.

2. EL dato es así. Al atrasarse el tipo de cambio pierden peso relativo. En análisis cross country es un % del PIB alto de impuestos a las exportaciones (aunque ojo que los que recaen sobre petróleo y minería en otros países a veces aparecen en no tributarios). Es cierto que hay un tax escondido en la brecha cambiaria que en parte se comparte con el consumidor que se favorece de precios menores a los internacionales.

3. Si son moderados para el conjunto del sistema. Para los impuestos al trabajo Omar y su coautor tienen valores de más del doble. Un «rule of thumb» que usaba Alito Harberger era 1.25.

Muy interesante el artículo!

Soy estudiante de la Universidad Nacional del Comahue (Neuquén Capital), y justamente hace unas semanas tuvimos la oportunidad de recibir una charla en una cátedra de Recursos Humanos a la contadora de la provincia que liquida los sueldos públicos y que estuvo mucho tiempo a cargo de la caja provincial. Ella nos contaba, a modo de ejemplo muy resumidamente, que hace 10 años la provincia se financiaba un 70% por regalías y un 30% por impuestos provinciales. La situación desde hace casi ya una década no es la misma según nos contó, la relación actualmente se invirtió para pasar a financiarse un 70% en impuestos provinciales y un 30% por regalías del sector hidrocarburífero. A todo esto, también nos contaba que la provincia sale al mercado a emitir bonos con garantía real (renta petrolífera) no para invertir en obras públicas, sino para poder solventar los gastos corrientes como sueldos, etc.

Como los datos que dio esta contadora eran a modo de ejemplo y de cierto modo parecían mas adecuados para una «charla de cafe» mas que para el ámbito académico, le quería preguntar si usted tiene a disposición algún estudio de caso de la Provincia de Neuquén en cuanto a tributos, transferencias, regalías, etc.

Muchas gracias,

Franco.

Franco: gracias. No tengo el detalle de la información que te interesa. Algunos comentarios que pueden serte útiles:

1. Las regalías aumentaron para el conjunto de provincias pero entiendo que los precios al productor «pisados» por el gobierno nacional impidieron subas mayores.

2. Creo que casi todas las provincias petroleras/Gasíferas aumentaron los impuestos a los ingresos brutos de las petroleras. Entiendo que en algunos casos se pasó de tasas del 1% al 2%. En el caso del upstream petrolero, este impuesto es similar a una regalía adicional, pero su recaudación se verá reflejada en los impuestos provinciales y no en la de regalías. Saludos