Carlos Montoro[1], Director de Estudios Macrofiscales, Secretaría Técnica del Consejo Fiscal

En diciembre de 2016 se publicó el nuevo marco macrofiscal del Perú[2], el cual consiste en las reglas fiscales que darán los lineamientos a la política fiscal al nivel agregado del Sector Público No Financiero (SPNF) y al nivel individual de cada gobierno subnacional. Una de las principales razones detrás de este cambio fue facilitar el seguimiento y rendición de cuentas de la gestión de las finanzas públicas. Adicionalmente, este nuevo marco macrofiscal favorecería la consolidación fiscal, pero incrementaría la prociclicidad del gasto público en periodos en que se registren caídas en los ingresos fiscales.

El primer marco macrofiscal en el Perú fue introducido en 1999, el cual consistió principalmente en límites al déficit del SPNF, al incremento real del gasto público y al crecimiento de la deuda pública. Si bien este marco macrofiscal sirvió para fortalecer las finanzas públicas, limitando el déficit fiscal y reduciendo los niveles de deuda pública, el gasto público tuvo un comportamiento prociclico y las reglas y sus parámetros fueron modificados con excesiva frecuencia (y hasta suspendidas en algunas ocasiones).

Posteriormente, en 2013 se aprobó un nuevo marco macrofiscal con vigencia a partir del año 2015, con el cual se buscó limitar la prociclicidad de la política fiscal estableciendo una regla para el gasto público basada en el déficit estructural, con la cual se buscaba aislar al gasto público de los efectos transitorios que tiene el ciclo económico y la volatilidad de los precios de commodities en los ingresos públicos. No obstante, una desventaja de este enfoque es que al estar basado en la estimación de variables no observables, como son el producto potencial y el precio de largo plazo de los commodities exportados, su cálculo y monitoreo puede ser complejo.

El nuevo marco macrofiscal comprende cuatro reglas macrofiscales que operan de manera conjunta, las cuales estarán vigentes a partir de 2018:

- una regla que limita la deuda bruta total del SPNF a 30 por ciento del PBI, aunque excepcionalmente se permite un desvío temporal de hasta 4 puntos porcentuales del PBI en casos de volatilidad financiera y siempre que se cumpla con las otras reglas macrofiscales;

- una regla de resultado económico que limita el déficit fiscal del SPNF a 1 por ciento del PBI[3];

- una regla de gasto no financiero para el Gobierno General (GG), la cual establece que su tasa de crecimiento real no puede ser mayor al límite superior del rango de más y menos un punto porcentual del promedio de veinte años del crecimiento real del PBI, calculado teniendo en cuenta 15 años previos, el estimado para el presente año, y proyecciones para cuatro años en adelante; y

- una regla de gasto corriente del GG, la cual establece un límite al crecimiento real del gasto corriente del GG, excluyendo el gasto de mantenimiento, equivalente al límite inferior del rango señalado en la regla de gasto no financiero del GG.

Adicionalmente se incluyen algunas cláusulas y mecanismos de excepción, como por ejemplo reglas adicionales para los años de elecciones presidenciales y la modificación de las reglas ante situaciones excepcionales de desastre o de choque externo significativo.

Por un lado, el uso de límites asociados a variables observables monitoreables, como son el límite al déficit fiscal y a la deuda pública como porcentaje del PBI y el límite al crecimiento real del gasto público asociado al promedio móvil de las tasas de crecimiento del PBI pasadas y proyectadas, facilitaría la rendición de cuentas de la política fiscal. Sin embargo, la aplicación del nuevo conjunto de reglas macrofiscales es compleja y requiere un análisis técnico para entender sus implicancias macroeconómicas.

Aplicando el nuevo marco macrofiscal, la evolución del gasto público estará determinada por el cumplimiento de las tres primeras reglas macrofiscales. Cada una de ellas define un límite al gasto público y como se requiere del cumplimiento conjunto de estas tres reglas, el límite efectivo será el menor de los tres límites posibles. En particular, si el ratio de deuda sobre PBI se mantiene alejado de su límite legal, en episodios de incrementos de la recaudación el límite lo impondría la regla de gasto, en cuyo caso la regla será acíclica, siempre que el tope al crecimiento del gasto este alineado con el comportamiento de largo plazo de los ingresos. En contraste, cuando la recaudación se desacelere, el límite lo impondrá la regla de resultado económico, generando un gasto procíclico: ante una contracción económica que reduce la recaudación el gasto público deberá disminuir para cumplir con dicho límite. La cuarta regla no afectará el nivel, sino la composición del gasto público entre gasto corriente y de capital.

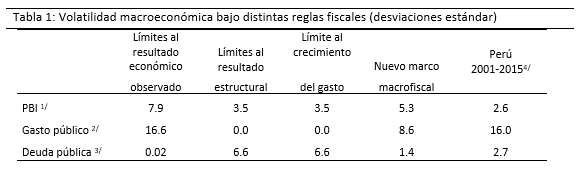

Para mostrar las implicancias macroeconómicas de este nuevo marco macrofiscal, se realizó un ejercicio contrafactual bajo distintas reglas fiscales, a partir de un modelo semi-estructural que captura la dinámica de las principales variables macrofiscales estimado para la economía peruana (Tabla 1). Se muestra que la regla de límites al resultado estructural y la regla de límites al crecimiento del gasto son las que conducen a una menor volatilidad del producto y del gasto público, pero como contraparte hacen que el ratio de deuda pública como porcentaje del PBI sea más volátil. En contraste, la aplicación de la regla de límite al resultado económico observado aumenta la volatilidad del gasto público y del PBI (como consecuencia de la política fiscal procíclica), pero conduce a un ratio de deuda pública más estable. Las reglas de nuevo marco macrofiscal, que incluye conjuntamente límites al resultado económico observado y al crecimiento del gasto público, es un caso intermedio entre los anteriores en términos de la volatilidad del producto, del gasto público y del ratio de deuda pública.

1/ Crecimiento real del PBI.

2/ Crecimiento real del gasto público no financiero del GG.

3/ Cambio en el ratio de deuda pública sobre el PBI.

4/ Desviación estándar de la muestra con datos anuales.

Fuente: Ganiko y Montoro (2017), “Reglas fiscales para exportadores de commodities: una aplicación para Perú, Documento de Investigación N° 001-2017, Consejo Fiscal del Perú, disponible en: https://www.cf.gob.pe/images/DOCUMENTOS/Documento_Investigacion_N_001-2017.pdf

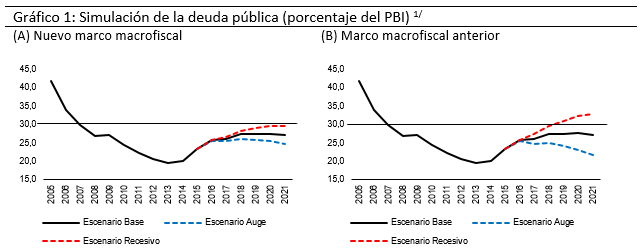

1/ El Escenario de “Auge” (“Recesivo”) se compone de choques positivos (negativos) sobre el “Escenario Base”, equivalentes a una desviación estándar de la tasa de crecimiento del PBI y de los índices de precios a las exportaciones mineras y de hidrocarburos.

Fuente: Secretaría Técnica del consejo Fiscal (2017), “Análisis del nuevo Marco de la Responsabilidad y Transparencia Fiscal (MRTF)”, Reporte Técnico N° 001-2017-CF/ST, disponible en: https://www.cf.gob.pe/images/DOCUMENTOS/Reporte_Tecnico_N_001-2017_.pdf

En esta misma línea, teniendo en cuenta las proyecciones de las cuentas fiscales para los próximos años, se muestra que la aplicación del nuevo marco macrofiscal reduciría el riesgo (en relación del marco anterior) de que el ratio de deuda pública sobre el PBI supere el límite establecido en 30 por ciento (Gráfico 1), al activarse el límite al déficit fiscal en el escenario recesivo. En contraste, bajo la regla estructural del marco macrofiscal anterior, en un escenario recesivo el gasto público es acíclico, aumentado el déficit fiscal y la acumulación de deuda pública.

En relación a la regla de deuda, el límite de 30 por ciento del PBI se estableció inicialmente en el año 2013 en el marco macrofiscal anterior. Este límite se estimó como el nivel en torno al cual oscilaría el ratio de deuda pública sobre PBI bajo diversos escenarios de tensión, tomando como escenario base las proyecciones elaboradas en aquel entonces. Este límite ha sido ratificado en el nuevo marco macrofiscal, sin embargo cabe mencionar que los escenarios de tensión utilizados para justificar este límite son mucho menos severos que los realizados anteriormente[4]. Un límite de deuda demasiado bajo puede ser muy restrictivo para la política fiscal, es por ello que es necesario evaluar la idoneidad de dicho límite bajo metodologías alternativas, teniendo en cuenta además los cambios que se han dado en el escenario macrofiscal desde su implementación inicial. Por ejemplo, en un trabajo complementario[5] encontramos que el nivel de deuda sobre el cual se comprometería la sostenibilidad fiscal del Perú asciende a 40 por ciento del PBI.

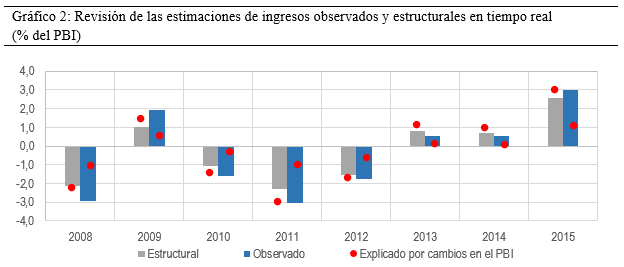

Por otro lado, para determinar si el nuevo marco macrofiscal facilita el seguimiento y la rendición de cuentas de la gestión de las finanzas públicas respecto al marco anterior es necesario evaluar la precisión con la que se pueden estimar los ingresos estructurales. Si no fuera posible estimar correctamente los ingresos estructurales habría ganancias en calibrar las reglas fiscales en base a variables observables monitoreables. Esta no es una tarea trivial debido a que los ingresos estructurales son una variable no observable. Una forma de realizar esta evaluación es comparar la estimación utilizando información en tiempo real (la información disponible en cada momento del tiempo) respecto a aquella con la última información disponible. En particular, se encuentra que para el periodo 2007-2015 las revisiones en la estimación en los ingresos estructurales suelen ser menores a los errores en la estimación de los ingresos públicos, y que buena parte de las revisiones en la estimación de los ingresos estructurales se encuentra explicada por revisiones en la proyección del PBI (Gráfico 2).

Fuente: Ganiko y Montoro (2017), “Reglas fiscales para exportadores de commodities: una aplicación para Perú, Documento de Investigación N° 001-2017, Consejo Fiscal del Perú, disponible en: https://www.cf.gob.pe/images/DOCUMENTOS/Documento_Investigacion_N_001-2017.pdf

De estas simulaciones se concluye que la aplicación del nuevo marco macrofiscal ayudará a estabilizar el ratio de deuda pública sobre PBI en los próximos años. Sin embargo, como contraparte, incrementará la prociclicidad del gasto público en periodos en que se registren caídas en los ingresos fiscales. Asimismo, no son claras las ganancias en terminos de facilitar el seguimiento y la rendición de cuentas de la gestión de las finanzas públicas respecto al marco anterior, debido a la precisión con la que se puede estimar los ingresos estructurales (relativamente buena en comparación a la estimación de los ingresos fiscales) y a la complejidad en la aplicación del nuevo conjunto de reglas fiscales.

[1] Los puntos de vista expresados en este artículo corresponden a los del autor y no reflejan necesariamente la posición del Consejo Fiscal del Perú.

[2] Los Decretos Legislativos N° 1276 y 1275 del 23 de diciembre de 2016 aprueban el Marco de la Responsabilidad y Transparencia Fiscal del SPNF y de los Gobiernos Regionales y Locales, respectivamente.

[3] Excepcionalmente, para los años fiscales 2017, 2018, 2019 y 2020 el límite al déficit del SPNF, es de 2,5; 2,3; 2,0 y 1,5 por ciento del PBI.

[4] Por ejemplo, de acuerdo a la Exposición de Motivos del Proyecto de Decreto Legislativo, en el nuevo escenario de tensión para el crecimiento del PBI se considera una tasa de tan solo medio punto porcentual por debajo del crecimiento potencial estimado por el Ministerio de Economía y Finanzas (MEF) para los años 2017-2021 (3,5 versus 4,0 por ciento), mientras que en el escenario de tensión anterior se consideraba una tasa de crecimiento menor en más de 2 puntos porcentuales que el potencial estimado en aquel entonces (4,0 versus 6,0 – 6,5 por ciento). En el nuevo escenario de tensión para el costo de financiamiento de la deuda se considera una tasa nominal de 6,1 por ciento, mientras que en el anterior se consideraba 10 por ciento. Para el resultado primario del SPNF se considera un superávit de 1 por ciento del PBI, aun cuando el MEF prevé déficits continuos durante los próximos tres años.

[5] Ganiko, Melgarejo y Montoro (2016), “Estimación del espacio fiscal en economías emergentes: el caso peruano”, Documento de Investigación N° 001-2016, Consejo Fiscal del Perú.