Continuando con nuestro análisis sobre el desalineamiento de precios relativos, en este envío ampliamos la muestra a fin de incluir una mayor cantidad de bienes y servicios que las que ofrece el Índice de Precios al Consumidor (IPC). Para ello, nos valimos de la máxima apertura provista por el Índice de Costo de la Construcción (ICC) y por el Índice de Precios Internos al por Mayor (IPIM), ambos elaborados por INDEC.

Construcción y mayoristas

El ICC mide el costo de la construcción en el Gran Buenos Aires (GBA) en base a la evolución promedio del costo de la construcción privada de edificios, relevando principalmente los costos de los materiales, de la mano de obra y de los gastos generales vinculados a la obra.

Por otro lado, el IPIM es parte del sistema de índices de precios mayoristas –que está compuesto además por el índice de precios internos básicos al por mayor (IPIB) y el índice de precios básicos del productor (IPP)– y mide la evolución de los precios de los productos nacionales e importados que se destinan al mercado interno (excluye exportaciones) e incluye en su medición de los precios a los impuestos.

Estos índices tienen sus propias metodologías, que no tienen una correspondencia estricta con la metodología del IPC. Por mencionar a algunas, el ICC solo releva al costo de construir en el GBA, por lo que no es un índice nacional como el IPC, además de que los modelos de vivienda representativos constan del año 1993, a diferencia del IPC que se basa en una canasta de consumo del 2004. El IPIM, por ejemplo, mide la variación punta a punta de los precios entre los días 15 de cada mes y no un promedio de precios mensuales como el IPC, además de que la canasta con la que se construyeron las ponderaciones de importancia relativa refleja un peso más elevado de bienes transables (dado que es un índice mayorista) mientras que el IPC refleja precios de bienes y servicios que llegan al consumidor, los cuales naturalmente tienen un valor agregado no transable importante (alquileres, salarios, tarifas, etc.)

Más allá de las evidentes diferencias metodológicas que existen en el relevamiento y publicación de los índices de precios mencionados, se puede replicar el análisis de desalineamiento de precios relativos ya realizado para los precios minoristas, pero esta vez incorporando los desalineamientos relativos de cada apertura del ICC y del IPIM respecto al nivel general del mismo índice. La idea es agregar robustez al análisis y poder ir un poco más allá: ¿se están realineando todos los precios de la economía o solo los que son relevados (y según cómo son relevados) en el IPC?

Una manera de responder esta pregunta es condensar las aperturas de cada índice en un gráfico que compare la variación de precios acumulada por rubro en relación a la del nivel general del propio índice, tomando dos momentos particulares: el período que comienza con nuestro “equilibrio” de precios relativos en dic-17 hasta nov-23, y el del actual mandato presidencial desde dic-23 hasta ago-24. Vale decir que tomamos como referencia el mes de diciembre de 2017 dado que la economía no contaba con restricciones cambiarias y los precios regulados habían recompuesto gran parte del atraso de años anteriores (y posteriores).

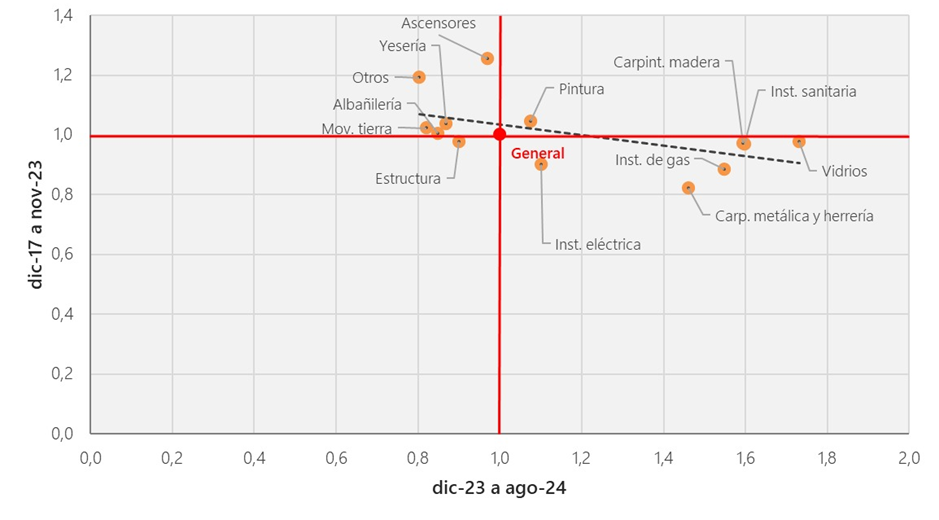

Figura 1: Construcción | Variación de precios acumulada en relación al ICC

En la Figura 1 los puntos del cuadrante superior izquierdo corresponden a rubros “adelantados” (relativamente caros) hasta la asunción de la actual gestión, que en estos últimos meses se atrasaron, es decir, se realinearon. Los puntos del cuadrante inferior derecho estaban atrasados y se adelantaron, también realineándose. Como casi no hubo puntos en los cuadrantes superior derecho e inferior izquierdo (desalineados al momento del cambio de gestión que continuaron desalineándose) podemos decir que los costos de la construcción se están realineando.

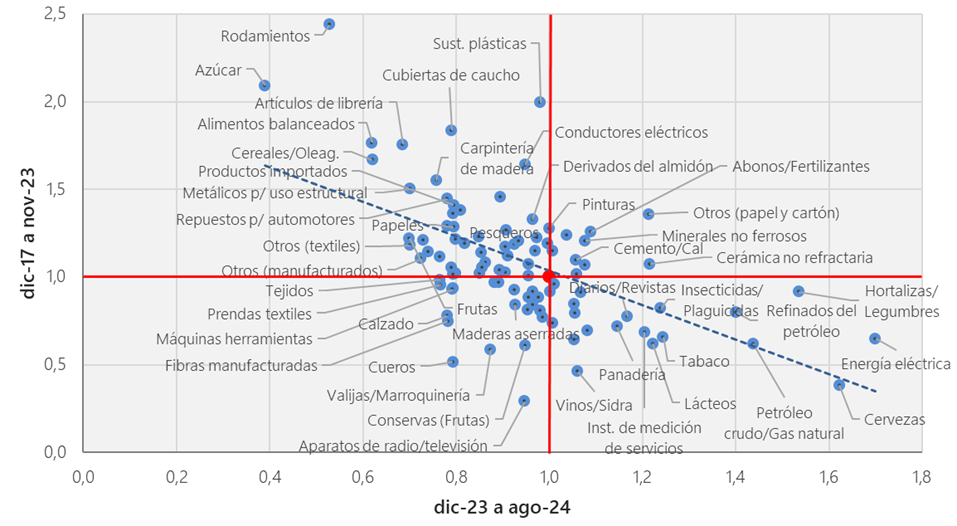

Figura 2: Mayoristas | Variación de precios acumulada en relación al IPIM

En la Figura 2 se puede ver el caso de los precios mayoristas. La dinámica es similar a la observada a los costos de la construcción: la línea de regresión –que sintetiza a todos los desvíos respecto al IPIM general– muestra que existe un realineamiento, dada su pendiente negativa.

El IPIM, al contar con una mayor apertura publicada, permite estudiar mejor algunos casos paradigmáticos como el de la energía eléctrica, productos refinados del petróleo o el petróleo crudo y el gas natural, precios que se atrasaron relativamente entre dic-17 y nov-23 y que se adelantaron desde dic-23. Por el contrario, casos como el de los rodamientos, el azúcar, los artículos de librería, alimentos balanceados, las cubiertas o los cereales y oleaginosas se adelantaron relativamente entre dic-17 y nov-23 y se atrasaron desde el cambio de gestión.

(Re)construyendo una métrica de desalineamiento

Para poder cuantificar la magnitud agregada de los desalineamientos de precios relativos, podemos retomar la medida propuesta en nuestro anterior artículo, que es la suma de los desvíos (absolutos) respecto al nivel general, siguiendo la estructura de ponderaciones del año base de los índices, a la cual llamamos Índice de Desalineamiento de Precios.

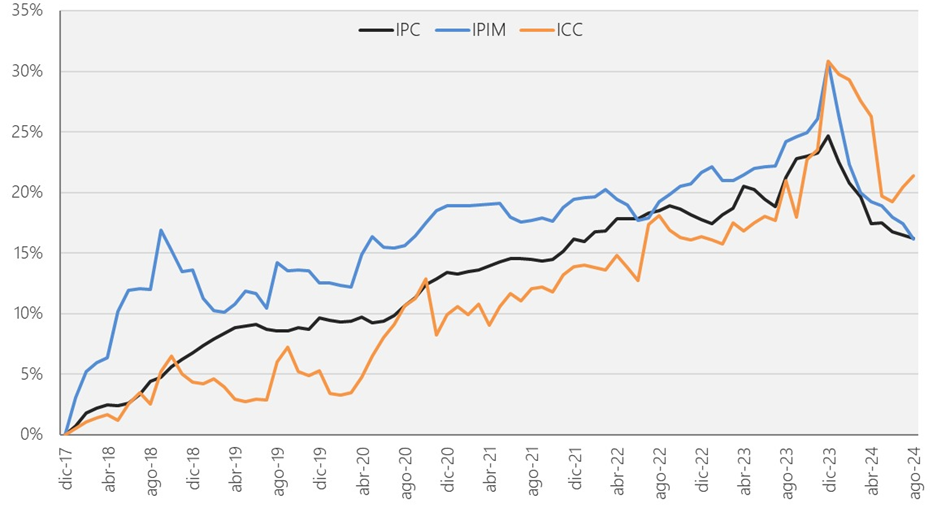

Figura 3: Índices de Desalineamiento de Precios

En la Figura 3 se puede ver cómo, tomando nuestro habitual punto de partida de “equilibrio” de precios relativos de diciembre de 2017, en los tres índices relevados se fue observando una acumulación de distorsiones que llevaron a un desvío acumulado de precios relativos de entre el 25% y 30% para fines de 2023. La estructura (ponderada) de precios relativos pasó a estar desalineada en valores de entre 15% y 20% en mediados de 2024.

Las principales contribuciones al realineamiento de precios se explican en cada índice por factores particulares. Primero, incide mucho la ponderación (incidencia) que tenga una determinada apertura: si un precio relativo se encuentra extremadamente retrasado pero, precisamente por esto, pesa poco en la canasta de consumo usada para estimar la variación del IPC, entonces no aportará mucho al Índice de Desalineamiento. Contrariamente, aperturas con un desalineamiento moderado, pero de ponderaciones importantes contribuirán más a la variación del índice.

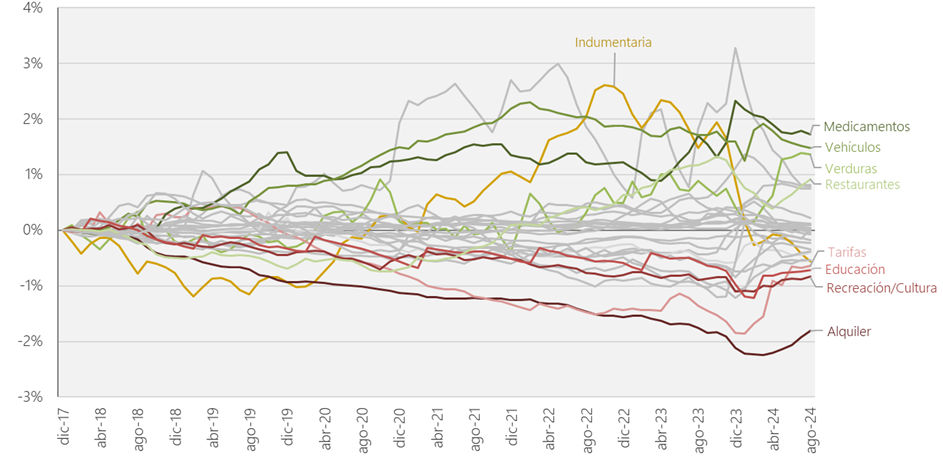

Figura 4: Principales contribuciones al desalineamiento del IPC

Repasemos la evolución del IPC. El realineamiento de precios relativos se dio principalmente por la caída relativa de precios adelantados como indumentaria, medicamentos, vehículos y carnes; a la vez que por la recuperación de precios atrasados como alquileres, tarifas, educación y recreación/cultura.

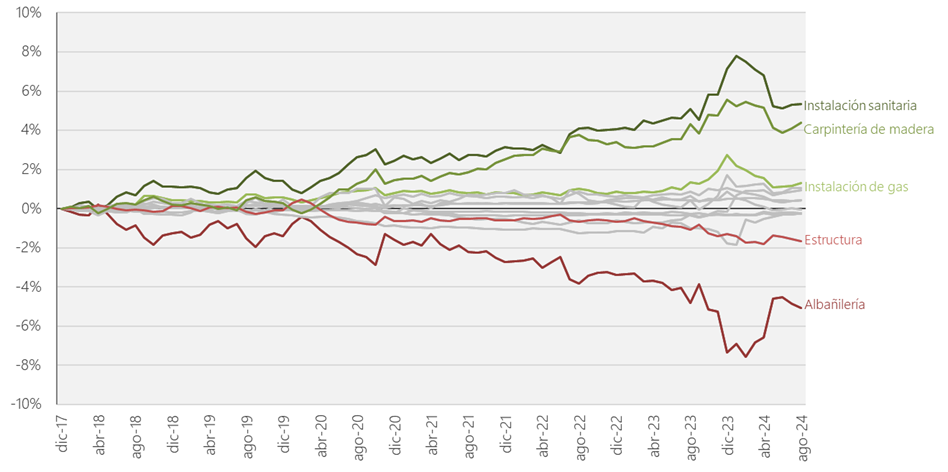

Figura 5: Principales contribuciones al desalineamiento del ICC

La Figura 5 replica a la Figura 4 pero aplicada al caso del ICC, que cuenta con menos aperturas. En el caso del ICC el desalineamiento fundamentalmente se explicó por el encarecimiento relativo de materiales de la construcción como los artículos sanitarios –una industria fuertemente protegida– y la carpintería de madera, y por el abaratamiento relativo de la mano de obra (albañilería), que comenzó a recuperar durante 2024 parte del terreno perdido.

Cabe destacar que el único índice que comenzó a desalinearse nuevamente desde jun-24 es el ICC. Esto se explica porque los principales rubros desalineados frenaron (e incluso revirtieron) el realineamiento observado durante los primeros meses del año –en parte debido a la reducción de márgenes en respuesta al colapso de la actividad del sector.

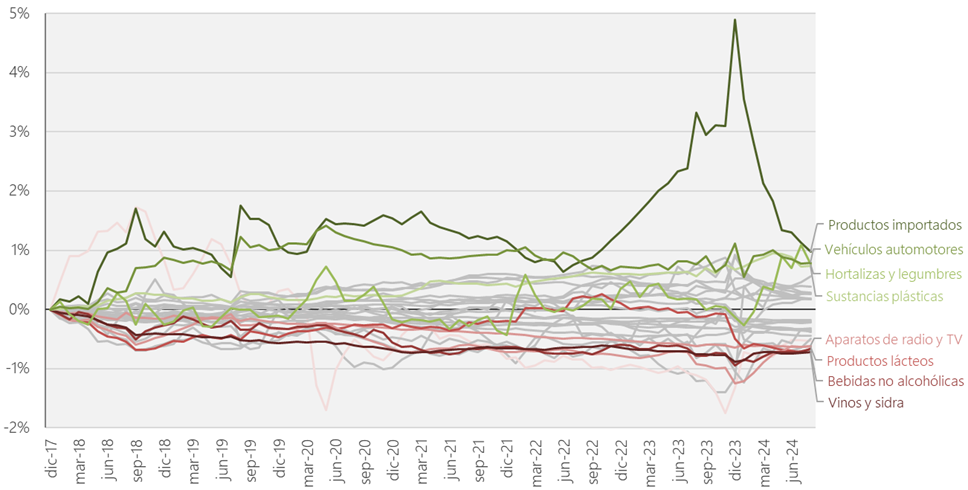

Figura 6: Principales contribuciones al desalineamiento del IPIM

El caso de los precios mayoristas mostró un sustancial realineamiento, traccionado principalmente por el desplome relativo del precio de los productos importados, en línea con el achicamiento de las brechas cambiarias y la normalización del comercio. Más precisamente, la dinámica de este grupo estuvo influida al alza por las restricciones al pago de importaciones con divisas al tipo de cambio oficial, lo que bloqueó la cadena de pagos del comercio exterior y convirtió al costo de reposición en una medida indeterminada –o determinada por la evolución de las brechas.

Además, cabe destacar que: 1) el precio de los vehículos automotores sigue siendo una fuente principal de desalineamiento; 2) desde dic-23 se registró un desalineamiento considerable de hortalizas y legumbres; y 3) otro desalineamiento (en sentido inverso) se ve en el caso de los aparatos de radio y TV, que comenzaron a atrasarse respecto al nivel general de precios mayoristas desde dic-23 (en línea con los productos importados, lo que es esperable de una producción que se basa en gran medida en el ensamblado de partes importadas).

Lo que me hace preguntarme es: incluso si hubiera un “realineamiento”, ¿sería el actual sistema de índices lo Among Us suficientemente flexible para reflejar los cambios en la economía real de manera oportuna?