Por Juan Vargas

La capacidad de recaudar impuestos es un elemento fundamental de la construcción de estado y del desarrollo. Algunas de las funciones básicas del estado, incluyendo el monopolio de la violencia, la provisión de otros bienes públicos distintos de la seguridad, y la protección de derecho de propiedad, dependen de la habilidad que tienen las naciones de recaudar impuestos.

Esto explica en parte por qué la capacidad de recaudo es menor en los países en desarrollo. Surge entonces la pregunta de qué factores contribuyen a la debilidad impositiva. Un factor importante parece ser la prevalencia de conflictos internos. Esto no deja de ser paradójico, ya que una literatura extensa ha argumentados que, históricamente, los conflictos entre países ha permitido la expansión de la capacidad fiscal en varios lugares y contextos. Sin embargo, investigaciones recientes han demostrado que, en el caso de conflictos internos, la correlación de la violencia y la tributación es, en el mejor de los casos, más matizada.

En una investigación reciente desarrollada con Patricia Justino, Santiago Tobón y Martín Venegas, estudiamos cómo la economía ilegal en Colombia, y específicamente los cultivos ilícitos de coca (el precursor principal en la producción de cocaína), afecta la tributación local. Colombia es un laboratorio ideal para estudiar estos temas por varias razones. Ha experimentado un conflicto civil interno por al menos medio siglo, es el principal productor de cocaína en el mundo, y muchas organizaciones criminales colombianas compiten con el estado por recaudar fondos (por ejemplo en forma de extorsión) y por la provisión de bienes públicos. Además, desde hace más de tres décadas los gobiernos de los más de 1.100 municipios colombianos tienen la responsabilidad de recaudar varios impuestos, incluyendo a la propiedad y a la actividad económica formal. La administración local tiene la potestad de definir tanto la base tributaria como las tasas impositivas.

Para encontrar el efecto causal de la producción ilegal de coca sobre la capacidad tributaria local explotamos un resultado previo de Mounu Prem, Juan Vargas y Daniel Mejía, que da cuenta de un incremento exógeno en la cantidad de cultivos ilícitos en Colombia, con alta heterogeneidad a nivel municipal. En resumen, durante las negociaciones de paz entre el gobierno colombiano y las FARC que tuvieron lugar en la década pasada, las partes acordaron que, para reducir la producción de cocaína, se darían incentivos materiales a quienes cultivaran coca para que la sustituyeran por productos legales. Esto, según lo acordado, sería implementado posterior a la finalización de las negociaciones. Sin embargo, el acuerdo se anunció en una rueda de prensa más de dos años antes de que se firmara el tratado de paz.

Prem y coautores muestran que los cultivos de coca aumentaron desde el momento del anuncio de la distribucuión de incentivos en el futuro, diferencialmente en muncipios con una mayor factibilidad para cultivar coca (de acuerdo con sus características geo-ecológocas.[1] Este resultado motiva nuestra estrategia de identificación, que instrumenta el número de hectáreas cultivadas con coca en cada municipio con la interacción entre la medida de factibilidad y un indicador temporal igual a uno después del anuncio del futuro programa de incentivos materiales.

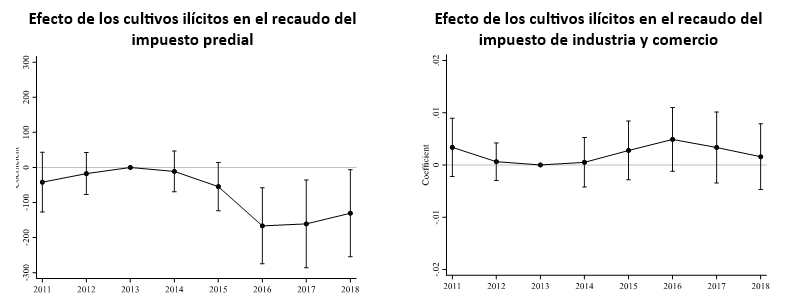

Encontramos que aumentos en la cantidad de coca cultivada deteriora el recaudo del impuesto predial, y que esto ocurre porque se sustituye el uso lícito de la tierra, disminuyendo la producción agrícola legal. En cambio, documentamos que no hay cambios significativos en el recaudo del impuesto de ‘industria y comercio’, un impuesto a las ventas que se concentra en la actividad económica legal de las cabeceras municipales, y que no está sujeto de ser afectado por la sustitución de productos agrícolas por cultivos ilícitos, pues no tasa la producción agrícola.

Estos resultados se resumen visualmente en el gráfico de abajo, que muestra el cambio diferencial en el recaudo de los dos tipos de impuestos, en municipios con alta factibilidad de producción de coca relativo a municipios de baja factibilidad, año a año relativo al 2013, el año anterior al anuncio del programa de incentivos materiales. Para los dos tipos de impuesto se ve que no hay tendencias diferenciales previas an anuncio. Esto se mantiene posterior al anuncio para el caso del impuesto de industria y comercio (panel derecho). En cambio en el caso del impuesto predial, se ve un deterioro significativo y creciente en municipios sujetos al aumento de cultivos ilegales, relativo al resto del país (panel izquierdo).

Fuente: Resultados de Justino et al. (2024)

Asociado a la estabilidad del impuesto de industria y comercio, también encontramos que no hay cambios significativos en la actividad económica general, medida a través de la intensidad de luces nocturnas. Este resultado sugiere que la economía cocalera no solo no impacta el comercio formal urbano, sino que no dinamiza la actividad económica del municipio. Esto implica que el deterioro del recaudo del impuesto predial constituye una pérdida neta para los municipios donde crecen los cultivos de coca,, y por tanto una amenaza a la consolidadción de la capacidad tributaria local y por ende al desarrollo de largo plazo.

Estos resultados sugieren que el acuerdo de paz trajo consecuencias negativas no intencionadas, entre las cuales está tanto el aumento de los cultivos de coca a niveles históricos (y por tanto la producción de cocaína), como el deterioro en la capacidad de recaudo en los municipios sujetos al esta actividad.

[1] Un resumen de esta investigación puede encontrarse en este post de Foco Económico.