La inflación suele convivir con –y ser la causa de– una mayor dispersión de precios, que en el caso argentino se vio en los últimos años profundizada por políticas deliberadas (fijación de precios de energía y transporte, planes de fijación de precios minoristas). La estabilización de precios, a fin de ser persistente, requiere una reversión de estos desalineamientos: no hay desinflación sostenible sin un ordenamiento de precios que reduzca el riesgo de un ajuste inflacionario de precios relativos en el futuro. En esta nota, proponemos una métrica flexible para estimar hasta qué punto el proceso de reducción de la inflación en marcha logra este realineamiento.

La discusión sobre precios relativos a nivel macro suele enfocarse en la respuesta de los precios a shocks de demanda y productividad en sectores transables y no transables, donde la dispersión de precios es un factor relevante (Blejer y Leiderman, 1982; Damjanovic y Nolan, 2010; Reis y Watson, 2010; Chattopadhyay, 2022). A nivel micro la teoría moderna sobre controles de precios se desarrolló inicialmente para estudiar casos sectoriales, como el de los productores de materias primas en economías emergentes (Stiglitz y Newbery, 1979), los derivados del petróleo (Clements, Jung y Gupta, 2003; Kojima, 2013) o alimentos (Ghosh y Whalley, 2004) y algunos precios puntuales en economías desarrolladas, como los productos farmacéuticos (OECD, 2008) o los alquileres y los ingresos (Coyne y Coyne, 2015). Una mención especial merece el caso de la disolución de la URSS en el 91, que dio lugar a artículos sobre la transición de un sistema de precios dirigidos a uno de precios libres.[1]

El caso de los precios relativos en Argentina es especial, en tanto tiene menos que ver con un shock específico que con rezagos de precios administrados y controles de precios en sectores seleccionados. En este contexto, no es sencillo elegir un benchmark de normalidad. En nuestro ejercicio, tomamos como referencia el mes de diciembre de 2017, cuando la economía estaba libre de restricciones cambiarias y los precios regulados habían recompuesto en gran medida el atraso que padecieron en años anteriores (y posteriores).[2] Por último, la economía había alcanzado un nivel de apertura comercial aceptable, logrando revertir la caída del comercio exterior que comenzara en 2011, acoplando en parte los precios de los bienes transables de la economía local a niveles internacionales.[3] Dicho esto, el punto de partida es obligadamente arbitrario, y la metodología puede adaptarse a períodos alternativos.

¿Se están realineando los precios?

Una manera de responder esta pregunta es dividir el análisis entre el período que va desde el mes base y el último cambio de gobierno, y entre esta fecha y el presente en un gráfico que compare la variación de precios acumulada por rubro en relación a la del Índice de Precios al Consumidor (IPC).

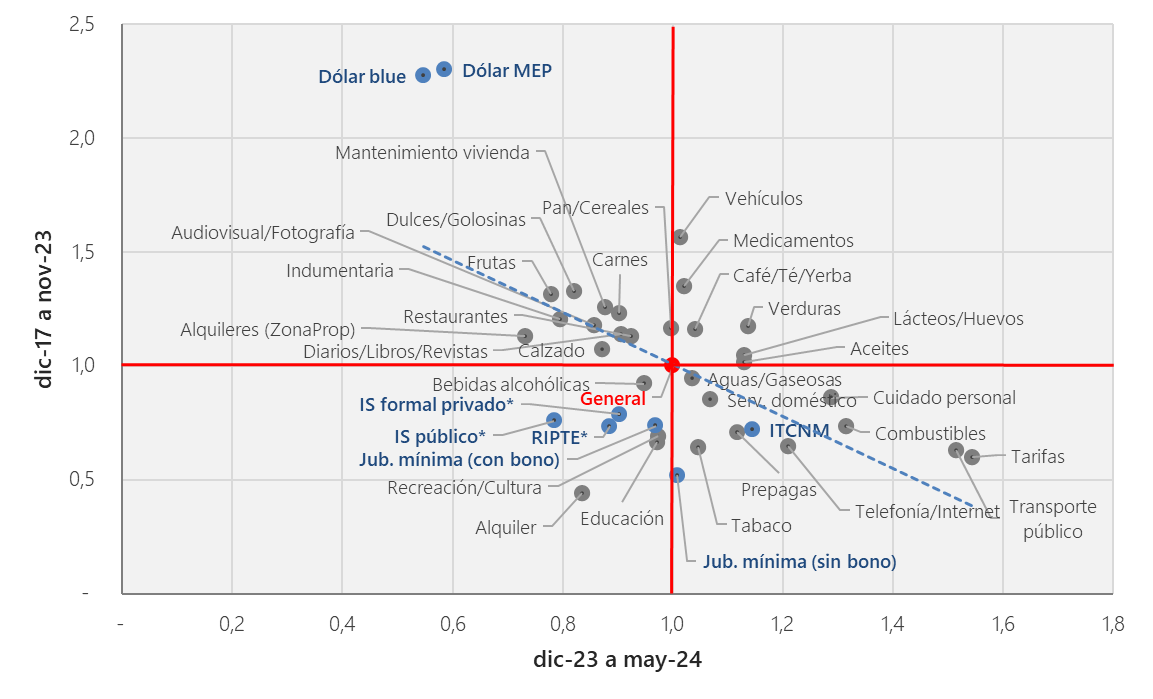

Figura 1: Variación de precios acumulada en relación al IPC General

Notas: (1) * refiere a variaciones acumuladas entre dic-23 y abr-24. (2) IS refiere al Índice de Salarios publicado por INDEC.

En la Figura 1 se exhibe la variación de precios de cada apertura del IPC en relación a la variación acumulada para el mismo período por el nivel general. Se consideró a la máxima apertura que permite estudiar el IPC publicado por INDEC. En la figura, los puntos del cuadrante superior izquierdo corresponden a rubros “adelantados” (relativamente caros) hasta la asunción de la actual gestión, que en estos últimos meses se atrasaron, es decir, se realinearon. Los puntos del cuadrante inferior derecho estaban atrasados y se adelantaron, también realineándose. Contrariamente, los rubros en los cuadrantes superior derecho e inferior izquierdo estaban desalineados al momento del cambio de gestión y continuaron desalineándose.

La línea punteada muestra una pendiente negativa, indicando que, en promedio, los últimos meses fueron testigos de una reducción de los desvíos. En particular, entre diciembre de 2023 y mayo de 2024 se ve un incipiente realineamiento en vivienda (materiales y servicios para la reparación), alimentos (dulces y golosinas, carnes, frutas y verduras), que al momento del cambio de gestión estaban adelantados y en los últimos meses se atrasaron. Otros rubros que se realinearon, pero en sentido inverso, son los precios regulados (prepagas, tarifas de agua, electricidad y gas, servicios de telefonía e internet y transporte público), que estaban atrasados y se adelantaron. Dos casos paradigmáticos de rubros que continuaron desalineándose son vehículos y medicamentos, que siguieron creciendo por encima de la inflación, y alquileres, educación y salarios, que perdieron contra la inflación antes y después de diciembre 2023.[4]

Para un análisis completo de los precios relevantes de la economía, el gráfico incorpora también otros precios relevantes no incluidos en la medición de la inflación general: la jubilación mínima y los salarios registrados en el RIPTE y en el Índice de Salarios, que continuaron retrasándose, y los tipos de cambio: el Nominal Multilateral (TCNM, en base a la cotización oficial), y los paralelos (el blue y el financiero o MEP), todos realineándose.

Cuantificando el desalineamiento

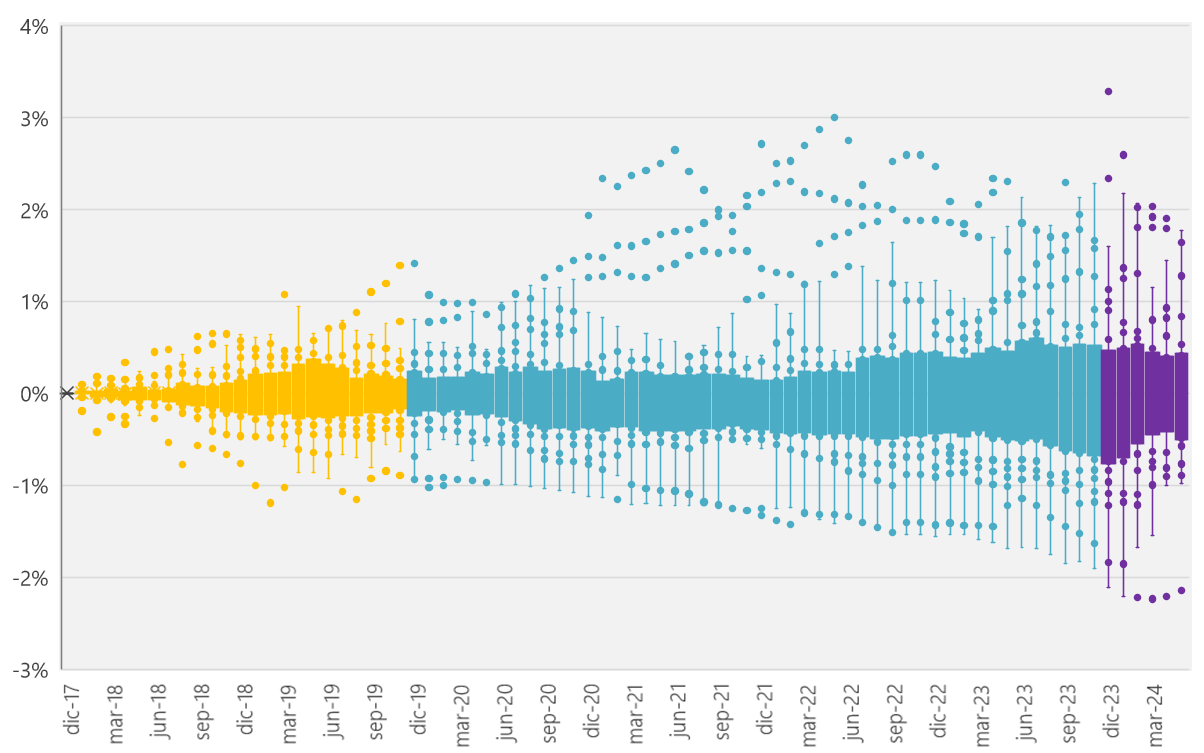

Una primera aproximación para ilustrar la evolución del desalineamiento de precios relativos en su conjunto es utilizar una serie de box plots mensuales en donde cada observación es el desvío acumulado por rubro y región respecto al IPC General, utilizando las ponderaciones a diciembre de 2016 (Figura 2). Como se aprecia en la figura, el mayor desalineamiento de precios se registra hacia el final del gobierno de Alberto Fernández, entre noviembre y diciembre de 2023, seguido de un incipiente realineamiento.

Figura 2: Dispersión ponderada de rubros del IPC

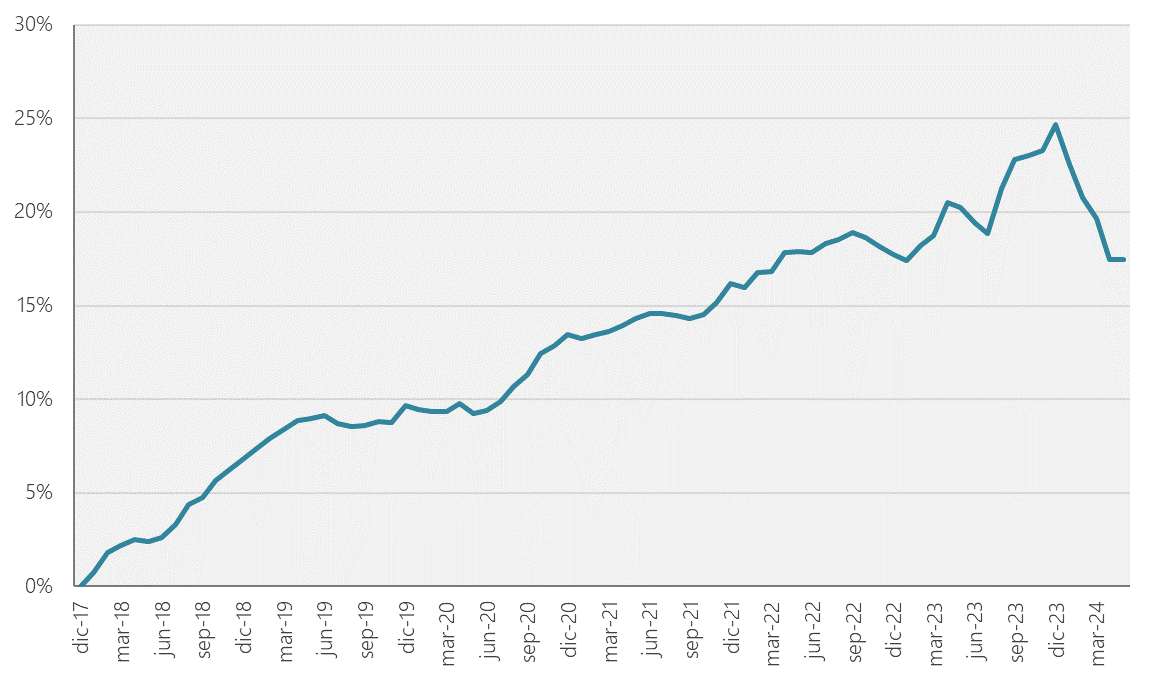

A su vez, para contar con una métrica que resuma la magnitud de los desalineamientos, construimos un Índice de Desalineamiento de Precios minoristas (IDPm), que es la suma de los desvíos (absolutos) calculados para la Figura 2.[5]

Figura 3: Índice de Desalineamiento de Precios minoristas (IDPm)

El IDPm de la Figura 3 sintetiza la información de la Figura 2: Partiendo de la estructura de precios relativos de diciembre de 2017, las distorsiones se acumularon salvo entre mediados de 2019 y mediados de 2020, periodo en el que el IDPm se estabilizó transitoriamente. Así, la Figura 3 confirma lo que surge de la Figura 2. Por primera vez desde 2017 se advierte un realineamiento de precios en el primer trimestre, con una pendiente pronunciada –amesetado con el último dato–: la estructura (ponderada) de precios relativos pasó de estar desalineada en un 25% a situarse en torno al 17%, recuperando el desfasaje entre 2022 y 2023.

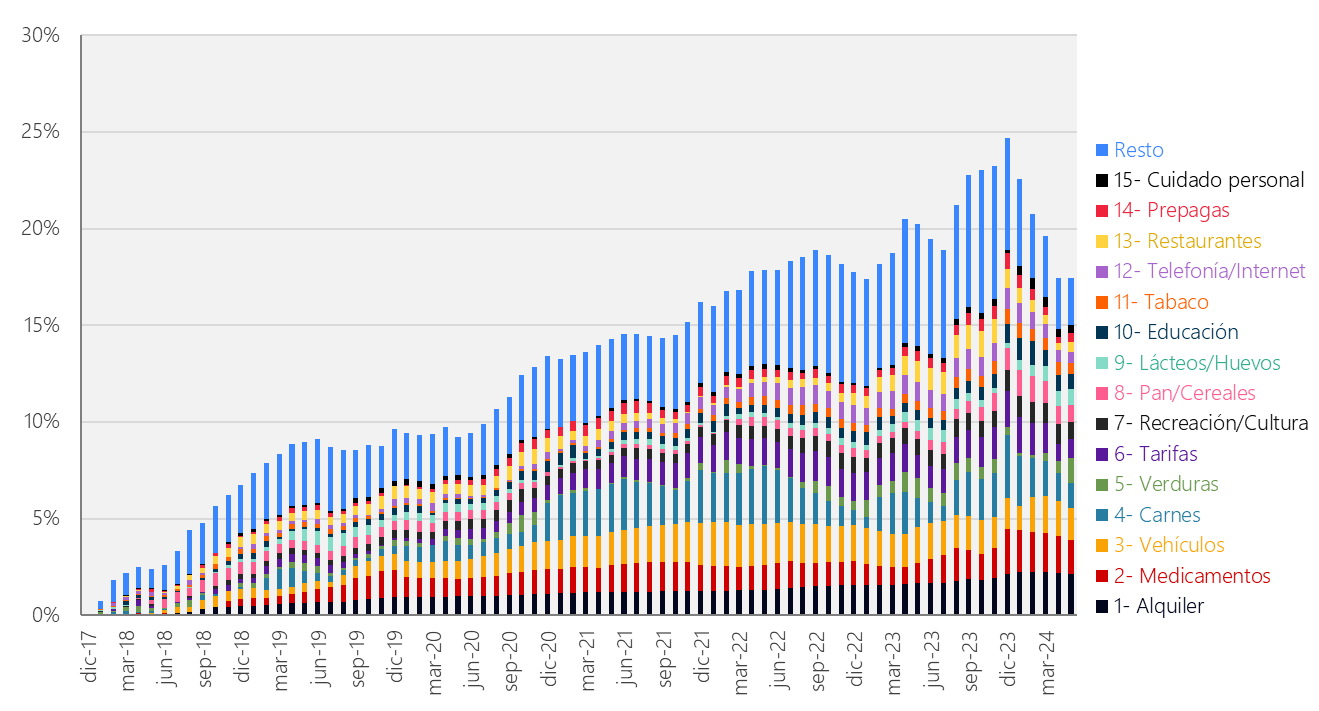

Figura 4: Top 15 de contribuciones al IDPm

En la Figura 4 reportamos los quince principales rubros que más inciden sobre la evolución del IDPm. Como se puede advertir, algunos rubros que en la Figura 1 resaltaban por su desalineamiento no aparecen dentro del top 15, debido a su menor incidencia relativa en el IPC. Un ejemplo de esto es el caso del transporte público, de ponderación menor (en parte, un resultado artificial: su persistente retraso redujo su participación en la canasta).

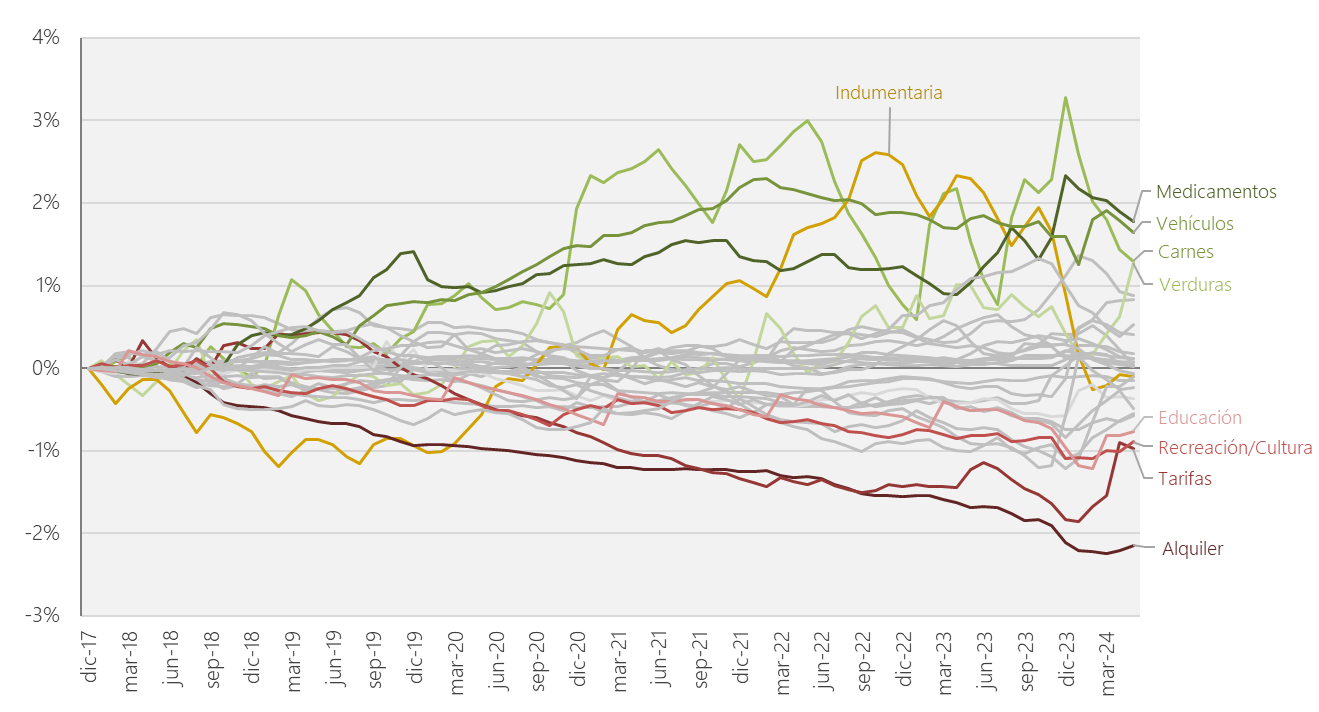

Podemos indagar un poco más en el sentido del desalineamiento (retraso o adelanto) en cada rubro en la Figura 5, que descompone las contribuciones (ponderadas) de cada rubro al IDPm sin tomar los desvíos en valor absoluto.

Figura 5: Descomposición de las principales contribuciones al IDPm

Los ocho rubros que más contribuyen al índice en la Figura 4 son los mismos que los coloreados en verde y rojo en la Figura 5 (que en mayo de 2024 representan dos tercios del IDPm). La figura refleja qué precios deberían adelantarse y cuáles atrasarse respecto al IPC para reducir el desalineamiento. En particular, para obtener ganancias significativas en términos de disminuir el IDPm, los principales rubros que deberían atrasarse respecto al IPC son los medicamentos, los vehículos, las carnes y las verduras. Por el contrario, los principales rubros que deberían adelantarse respecto al IPC son alquileres, tarifas de servicios públicos, recreación y cultura, y educación.[6]

La Figura 5 también permite identificar a algunos de los rubros que más contribuyeron a la caída en el IDPm acumulada entre diciembre de 2023 y mayo de 2024: indumentaria (-1,6 p.p.), carnes, combustibles y transporte público (-1,0 p.p. cada uno), y las tarifas y los restaurantes (-0,7 p.p. cada uno).

La desinflación debe juzgarse, complementando el análisis de la dinámica del IPC, a partir de una estructura de precios relativos en equilibrio que no requiera nuevos ajustes que presionen sobre la inflación. En este sentido, si bien el IDPm no determina dónde deberían ubicarse los precios relativos en equilibrio, nos ilustra sobre la dirección de realineamiento, esencial para una desinflación sostenible.

Referencias

Blejer, M. y Leiderman, L. (1982). “Inflation and relative-price variability in the open economy”. European Economic Review, Vol. 18, Issue 2, pp. 387-402.

Chattopadhyay, S. (2022). “Inter-sectoral Relative Price, Inflation and Structural Transformation”. Manchester School, Vol. 90, Issue 5, pp. 524-540.

Clements, B., Jung, H.S. y Gupta, S. (2003). “Real and Distributive Effects of Petroleum Price Liberalization: The Case of Indonesia”. IMF Working Paper, No. 2003/204.

Coorey, S., Mecagni, M. y Offerdal, E. (1998). “Disinflation in Transition Economies: The Role of Relative Price Adjustment”. En Cottarelli y Szapary (1998): “Moderate Inflation: The Experience of Transition Economies”, Fondo Monetario Internacional, Washington D.C.

Coyne, C. y Coyne, R. (2015). “Flaws and Ceilings: Price Controls and the Damage They Cause”. Institute of Economic Affairs, Londres.

Damjanovic, T. y Nolan, C. (2010). “Relative Price Distorsions and Inflation Persistence”. The Economic Journal, Vol. 120, No. 547, pp. 1080-1099.

De Masi, P. y Koen, V. (1995). “Relative Price Convergence in Russia”. IMF Working Paper, No. 1995/054.

Ghosh, M. y Walley, J. (2004). “Are price controls necessarily bad? The case of rice in Vietnam”. Journal of Development Economics, Vol. 73, Issue 1, pp. 215-232.

Kojima, M. (2013). “Petroleum Product Pricing and Complementary Policies”. World Bank Policy Research Working Paper, No. 6396.

OECD (2008). “Pharmaceutical Pricing Policies in a Global Market”. OECD Health Policy Studies.

Reis, R. y Watson, M. W. (2010). “Relative Goods’ Prices, Pure Inflation, and the Phillips Correlation”. American Economic Journal: Macroeconomics, Vol. 2, No. 3, pp. 128-157.

Richards, A.J. y Tersman, G. (1995). “Growth, Nontradables, and Price Convergence in the Baltics”. IMF Working Paper, No. 1995/045.

Stiglitz, J.E. y Newbery, M.G. (1979). “The Theory of Commodity Price Stabilisation Rules: Welfare Impacts and Supply Responses”. The Economic Journal, Vol. 89, No. 356, pp. 799-817.

Urbiztondo, S. (2019). “Tarifas y precios regulados: Las herencias tarifarias K (2015) y C (2019)”. Indicadores de Coyuntura, No. 612, Fundación de Investigaciones Económicas Latinoamericanas (FIEL).

[1] Gran parte de estos estudios se dieron durante la década de los 90’ por parte de economistas del FMI como De Masi y Koen (1995) para Rusia, Richards y Tersman (1995) para los países bálticos, o Coorey, Mecagni y Offerdal (1998) para una muestra más amplia de economías emergentes.

[2] En el caso de las prepagas medicinales, si bien debían pedir autorización y justificar la necesidad de aumentos, entre diciembre de 2015 y diciembre de 2017 se autorizaron incrementos por 88% con una inflación acumulada en torno al 64%. Las tarifas a los servicios públicos, congeladas entre 2003 y 2015, comenzaron a recuperar parte del valor real perdido durante 2016 y 2017, aunque es cierto que la mayor corrección se alcanzó para fines de 2018, según Urbiztondo (2019).

[3] En un documento del Centro de Estudios para la Producción de 2021 puede verse la dinámica del comercio exterior durante todo el siglo XXI. Si bien el coeficiente de apertura comercial aumenta fuertemente a partir de 2018, esto en gran parte es fruto de la depreciación cambiaria registrada durante ese año, que elevó la proporción del valor de exportaciones e importaciones respecto al PIB. Al observar el valor medido en dólares de las exportaciones e importaciones, se puede ver que la reversión comienza en 2017.

[4] La dinámica del precio de los alquileres medidos por el IPC es llamativa. Al desagregar el rubro en las diferentes regiones se observa un atraso similar en todas las regiones del país. Esto difiere sustancialmente con los datos de mercado publicados por ZonaProp Index para alquileres en CABA y GBA. Según este último, por lo menos entre junio de 2020 y febrero de 2024 los alquileres registraron subas consistentemente por encima del IPC.

[5] Como con la máxima apertura posible del IPC se explica un 88% del índice general, el desalineamiento del 12% restante se dedujo a partir de la construcción de un índice sintético que, dada su ponderación, permitiera arribar al nivel observado por el IPC General.

[6] El caso de Indumentaria es llamativo por su elevada variabilidad a lo largo de la muestra, a pesar de no terminar con un desalineamiento pronunciado mirándolo punta a punta. Se trata de un sector transable que puede servir como ejemplo de realineamiento de precios vía política comercial, dado que en el marco de una economía más abierta (2017-19) se abarató y luego con mayores restricciones comerciales (2020-23) se encareció relativamente al IPC General.

the blog is very good. If you want to know more information, you can visit our website https://kopiwak.id