En las últimas décadas han adquirido importancia las reglas fiscales como un mecanismo para alcanzar y mantener una estabilidad macroeconómica de largo plazo en los países. Colombia no fue la excepción, y en 2011 aprobó una ley que estableció una regla fiscal para el gobierno nacional. Sin embargo, para los gobiernos subnacionales, desde finales de los 90 se habían establecido unas normas de responsabilidad fiscal con el fin de equilibrar las finanzas públicas de departamentos y municipios. Con el objeto de revisar la evolución, el alcance y los resultados de esta reglamentación se desarrolló una agenda de investigación cuyos principales mensajes se consolidaron en el ESPE 107 – Reglas fiscales subnacionales en Colombia: antecedentes y lecciones aprendidas.

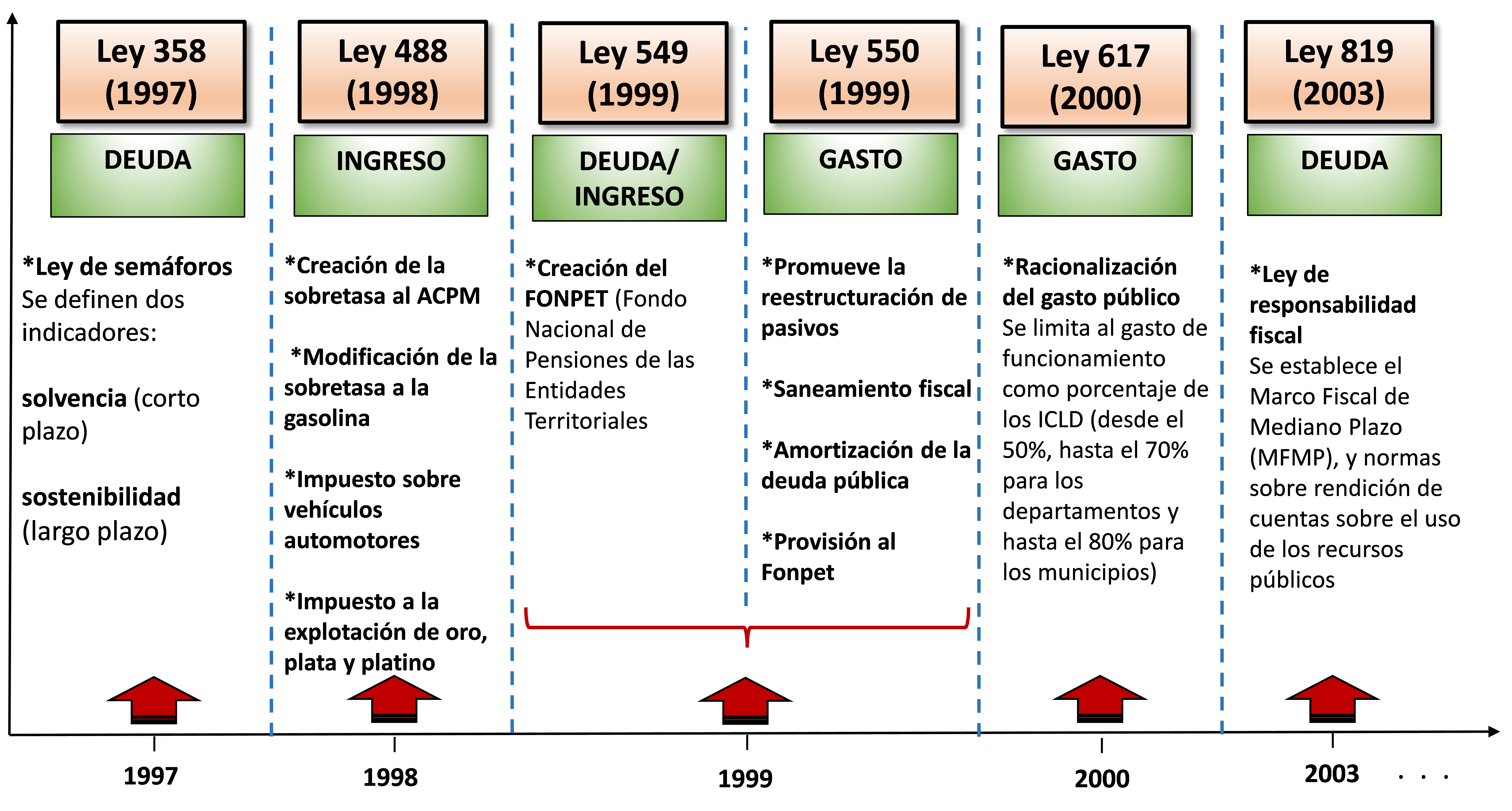

Para el caso particular de los gobiernos subnacionales en Colombia (municipios y departamentos), se expidieron varias leyes que conformaron un marco regulatorio entre 1997 y 2003: Ley 358 de 1997, ley 488 de 1998, Ley 549 de 1999, Ley 550 de 1999, Ley 617 de 2000 y la Ley 819 de 2003. De estas normas, la Ley 358 y la Ley 617 son reglas fiscales cuantitativas. La primera establece límites a indicadores de endeudamiento de corto y largo plazo, y la segunda al gasto de funcionamiento relativo a los ingresos corrientes de libre destinación.

Figura 1. Normas de disciplina fiscal subnacional

Nota: la figura presenta únicamente algunas de las principales características de cada una de las normas de disciplina fiscal subnacional. Fuente: ESPE 107 – Diagrama 1.

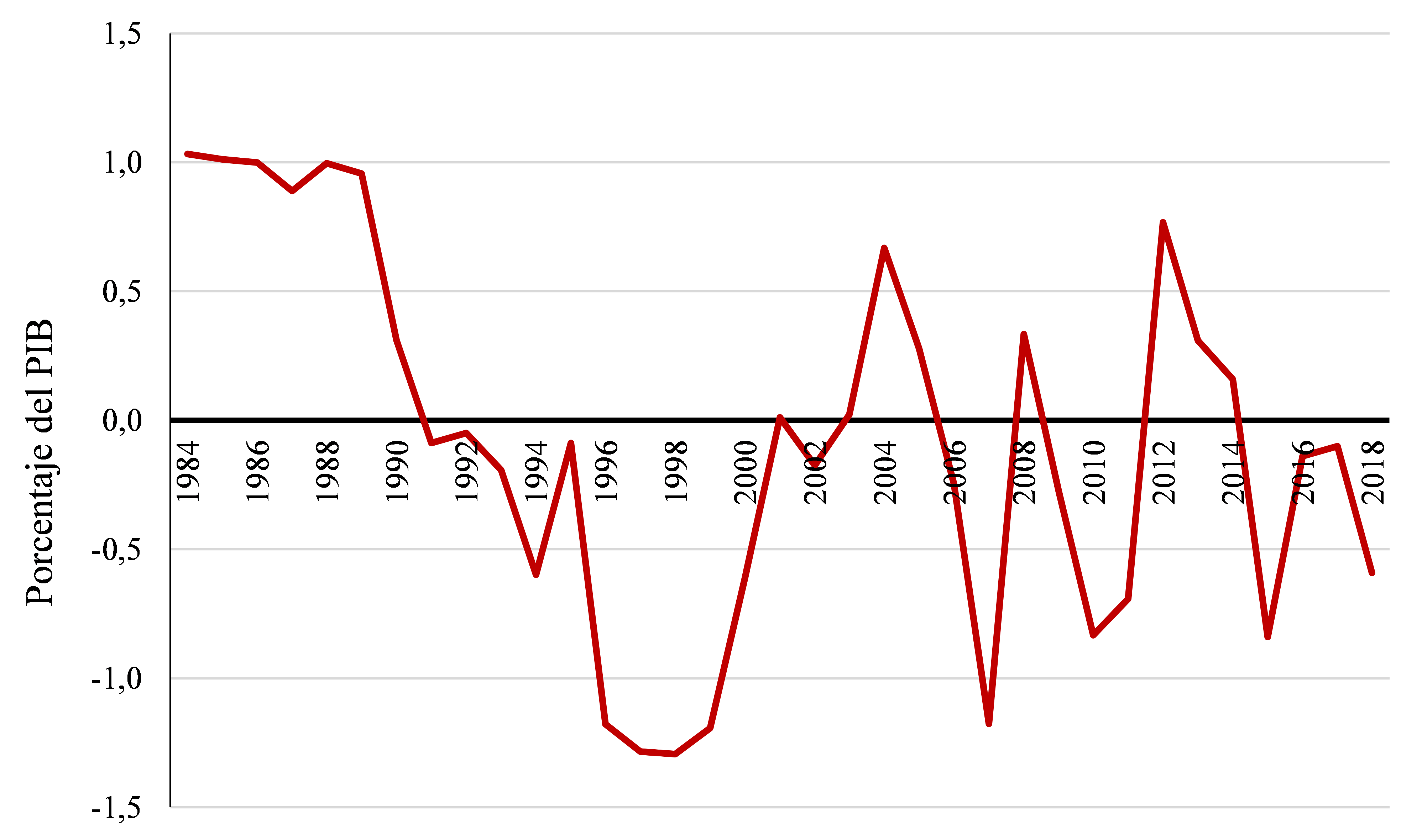

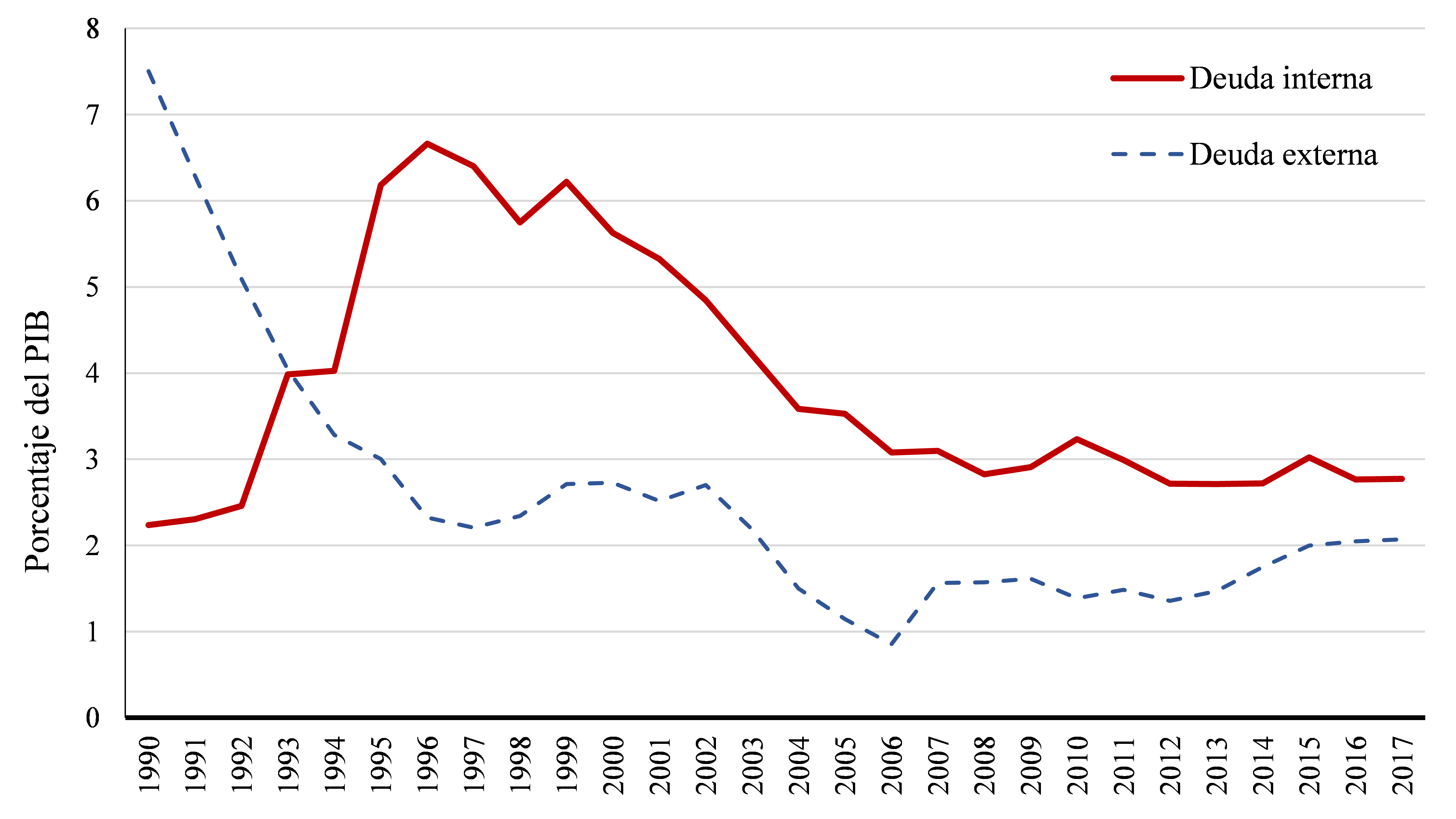

La adopción de estas medidas surgió como respuesta al rápido deterioro de los principales indicadores fiscales de los gobiernos subnacionales, hecho que coincidió con la profundización de la descentralización fiscal que trajo la Constitución de 1991, materializado especialmente en mayores y crecientes flujos de recursos de transferencias, y que indujo un mayor gasto, endeudamiento y déficit (Gráfico 1). Todo esto afectó no solamente la sostenibilidad fiscal de los gobiernos subnacionales si no también la del gobierno nacional central.

Gráfico 1: Principales indicadores fiscales de los gobiernos subnacionales

(1990-2017)

Gasto total

Déficit o superávit total

Deuda

Nota: las cifras corresponden a los agregados de municipios y departamentos. El déficit o balance total corresponde a la diferencia entre el gasto y el ingreso total, mientras que el primario excluye del gasto total el pago de intereses sobre la deuda pública. Fuente: ESPE 107 – Gráfico 2.

El documento hace una revisión de cada una de las normas de disciplina fiscal que aplican a municipios y departamentos, destacando sus características, sus limitaciones y si han cumplido con el objetivo para el que fueron creadas. Además, estudia la relación fiscal entre los gobiernos subnacionales y el gobierno nacional a través del vínculo natural que representan las transferencias. Por otro lado, utilizando diferentes aproximaciones metodológicas calcula, para el periodo 1990-2018, los ciclos económicos subnacionales y estudia el papel de las reglas fiscales en la ciclicidad de la política fiscal subnacional. Del mismo modo, analizan los efectos de los aislamientos preventivos por el COVID-19 en las finanzas territoriales que obligaron a la suspensión total, aunque temporal, de las normas de disciplina fiscal de municipios y departamentos. Por último, y luego de una extensa y cuidadosa revisión de las experiencias internacionales, identifican las principales lecciones y mejores prácticas que podrían considerarse en una futura modernización de las reglas fiscales subnacionales en Colombia.

El estudio encontró que el cumplimiento de las normas sobre las finanzas públicas subnacionales ha estado asociado con una mejor salud fiscal territorial en Colombia, con reducciones en la prociclicidad de sus ingresos y gastos y con el fortalecimiento de la relación entre los departamentos, municipios y el gobierno nacional a través de las transferencias. A continuación, destaco cinco mensajes fundamentales que surgen de la investigación.

El primero es que el periodo de implementación de las medidas de disciplina fiscal subnacional en Colombia coincide con la recuperación de la sostenibilidad fiscal de municipios y departamentos, la cual se ha mantenido en el tiempo (Gráfico 1). El segundo está relacionado con la importancia de las transferencias como vínculo entre el gobierno nacional y los gobiernos subnacionales, y cómo las reglas fiscales subnacionales han sido determinantes en el fortalecimiento de esta relación, especialmente para los municipios. El tercero es que las medidas de disciplina fiscal de los gobiernos subnacionales, establecidas entre 1997 y 2003, coincidieron con una menor prociclicidad de la política fiscal de los departamentos. Un cuarto resultado está relacionado con el deterioro de las finanzas de municipios y departamentos como consecuencia de los aislamientos de la pandemia por el COVID-19, especialmente en sus componentes de ingresos tributarios. Finalmente, se encontraron al menos tres herramientas que han contribuido en varios países al fortalecimiento de las reglas fiscales subnacionales en su papel de mantener la sostenibilidad fiscal subnacionales: (i) La implementación de válvulas de escape; (ii) la incorporación de mecanismos de ajuste al ciclo económico; y (iii) la coordinación fiscal intergubernamental. Dentro de las precondiciones para que estos ajustes logren su objetivo se identificaron el fortalecimiento institucional y la capacidad técnica de los gobiernos territoriales.