Introducción

El cambio climático es un “mal” público con causas y consecuencias globales, pero con expresiones locales evidentes como eventos climáticos extremos, alza del nivel del mar o pérdida de la biodiversidad y que muestra algunas especificidades relevantes desde la perspectiva de los países de América Latina y el Caribe.

A su vez, es un problema de desarrollo que tiene efectos negativos significativos sobre las actividades económicas, el bienestar social y el medio ambiente, por lo que requiere instrumentar urgentes y amplias trasformaciones estructurales para llegar a economías carbono neutral.

Los países de América Latina y el Caribe son particularmente vulnerables ante los efectos del cambio climático, lo cual es atribuible a diferentes características geográficas económicas y sociales. Estas vulnerabilidades, junto con el particular nivel y estructura de las emisiones de gases de efecto invernadero respecto a los países desarrollados constituyen rasgos que deben ser tenidos particularmente en cuenta.

Incorporar estas especificidades regionales en el mapa de riesgos climáticos, la modalidad de adaptación a estos riesgos y la agenda de reformas fiscales relacionadas con el medio ambiente es fundamental para construir una estrategia regional que permita atender la transición energética y enfrentar el cambio climático.

El objetivo del Policy Brief recientemente publicado por el Proyecto Extractivism.de https://extractivism.de/en/publications/extractivism-policy-briefs-en/environmental-tax-reform-in-latin-america-2/ es justificar y subrayar la urgencia y relevancia de priorizar el uso de instrumentos fiscales relacionados con el medio ambiente en las reformas fiscales y tributarias latinoamericanas.

Teniendo en cuenta que la transición ecológica introducirá costos socio-económicos relevantes y la alta desigualdad preexistente en los países de América Latina, debe prestarse particular atención a los impactos distributivos, tanto personales como regionales e intergeneracionales, vinculados a la introducción de los tributos medioambientales y al establecimiento de mecanismos que mitiguen dichos efectos sobre determinados grupos sociales y sectores económicos.

Especificidades de la región para el diseño de una agenda fiscal ambiental

Para el adecuado diseño de una política fiscal ambiental deben tenerse en cuenta algunas de las especificidades de la región, que son especialmente relevantes para una aproximación sistémica a las reformas fiscales ambientales.

1) Persistencia de la concentración del ingreso y la riqueza, la desigualdad y la pobreza: La incidencia de la pobreza es significativa y se trata de una región con fuertes disparidades en la distribución de la riqueza y el ingreso, tanto a nivel personal como regional. Debido a esto, es necesario prestar especial atención a los posibles efectos distributivos de la implementación de una Reforma Fiscal Ambiental (RFA), teniendo en cuenta que la evidencia disponible muestra que los grupos de ingresos más bajos y las regiones más pobres en América Latina y el Caribe (ALC) son más vulnerables ante el cambio climático y los desastres naturales.

2) Importancia de las industrias extractivas: los recursos naturales tienen mayor peso relativo en la región y ello ha influido y seguirá influyendo en los instrumentos fiscales utilizados y en las características del espacio fiscal disponible.

3) Estados débiles: el Estado muestra una capacidad reducida para proveer bienes públicos básicos y para lograr obtener fuentes de financiamiento. Adicionalmente, la existencia de una cuantiosa masa de subsidios a los productos energéticos, fundamentalmente sobre el consumo de combustibles, plantea un gran desafío en términos de política ambiental. Estos subsidios se han expandido en cantidad y monto en los últimos años, con el objetivo adicional de compensar los aumentos internacionales del petróleo y su impacto en la inflación, generando efectos contrapuestos a los originalmente buscados, atentando contra los objetivos ambientales.

4) Menor nivel histórico y diferente estructura de emisión de carbono: las emisiones generadas por la región que contribuyen a crear el efecto invernadero son una proporción menor de las emisiones globales y, además, la combinación de actividades que originan las emisiones, también, es diferente, con claro predominio de actividades intensivas en recursos naturales. Ello indica que la agenda de mitigación en ALC no se circunscribe a la energía y abarca también otros sectores y actividades.

Componentes de la RFA

El concepto de RFA surgió hacia fines de la década los ochenta y se consolidó en los noventa en el marco de reformas llevadas a cabo sobre todo en Europa. La idea básica que impulsó las reformas fue la de utilizar el mecanismo de precios, por su capacidad de brindar información e influir sobre los incentivos, para corregir las distorsiones que deterioran el medio ambiente e impiden un uso racional del capital natural.

Se define como impuesto verde aquel impuesto cuya base imponible es una unidad física (o un sustituto de ella) que tiene un impacto negativo específico comprobado en el medio ambiente.

Para ello, es necesario que la base imponible del tributo medioambiental tenga relación con la problemática considerada (el daño medioambiental de determinadas emisiones o del uso de productos muy vinculados a dicho daño) y que la estructura de alícuotas impositivas contribuya a recoger el daño medioambiental o a alcanzar objetivos medioambientales prefijados.

Esta amplia definición permite la incorporación de impuestos que, originariamente, se introdujeron con objetivos meramente recaudatorios (por ejemplo, la imposición de hidrocarburos o sobre automóviles) pero que tienen indudables efectos medioambientales asociados.

Los tributos relacionados con el medio ambiente pueden clasificarse según su base imponible, sea Energía (generación, distribución y utilización en sus diferentes formas); Vehículos automotores y transporte; Otros (contaminación y recursos naturales).

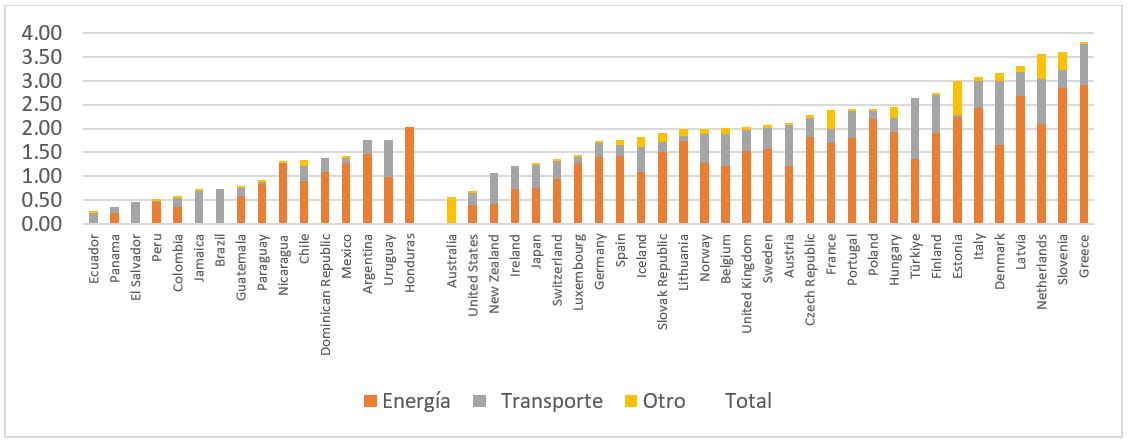

Como se observa en el Gráfico 1, en la región los impuestos relacionados con el medio ambiente resultan significativamente, si bien heterogéneos, más bajos y focalizados sobre la energía, en términos del PIB, que aquéllos aplicados en los países de la OCDE.

Gráfico 1. Ingresos tributarios derivados de impuestos ambientales en OCDE y países seleccionados de América Latina, 2020

(% PIB)

Fuente: OECD.Stat. Environmentally related tax revenue. Data extracted on 22 Dec 2022

Además de los problemas relacionados con la relevancia cuantitativa o la poca “cantidad” de la tributación medioambiental, es preocupante la baja “calidad” en el diseño de muchas figuras tributarias. Entre esos factores cualitativos destacan, la no cobertura por parte de la tributación de numerosos problemas medioambientales, sectores o actividades contaminantes; la persistencia de tipos impositivos que no reflejan adecuadamente los impactos ambientales, frustrando los objetivos extrafiscales de protección medioambiental y de la salud; el rótulo como impuestos ambientales de tributos que no atienden la contaminación ambiental como una manera de generar reputación ambiental (“green washing”).

Los impuestos sobre la industria extractiva: una imperfecta pero potencialmente significativa forma de tributación ambiental

Los impuestos que gravan la explotación y la producción extractiva no suelen considerarse impuestos ambientales.

De acuerdo con la UE los impuestos sobre la extracción de minerales y petróleo «no influyen en los precios de la manera en que lo hacen otros impuestos ambientales, es decir, los impuestos sobre los productos», por lo que no son incluidos en los nomencladores usualmente utilizados por los organismos internacionales (OECD, UE) para clasificar los impuestos sobre el medio ambiente.

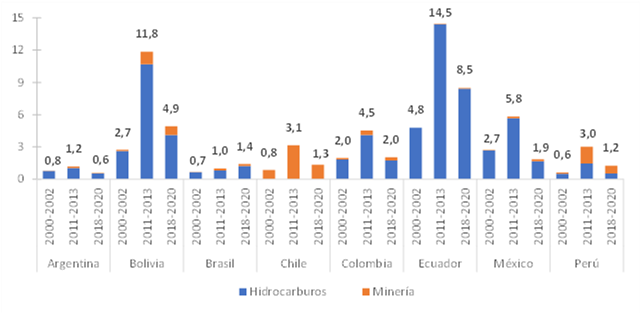

Aunque el objetivo dominante de la tributación sobre la producción y la explotación es la apropiación de la renta extractiva y la recaudación de ingresos fiscales, muchos de ellos, como los ingresos provenientes de regalías, tienen un impacto ambiental significativo de hecho y muchas veces no deseado, a través de la reducción de la producción. Por ende, si bien no se consideran impuestos ambientales, su alto impacto ambiental en industrias extractivas, asi como su importancia fiscal (Jiménez y Podestá, 2023), hacen que puedan potencialmente ser una herramienta potente en el diseño de la reforma fiscal ambiental.

Gráfico 2. Ingresos fiscales derivados de la explotación de recursos naturales no renovables. Países seleccionados de América Latina, 2000-2020

(% PIB)

Fuente: Jiménez y Podestá (2023) en base a CEPALstat

Impacto distributivo y el diseño de compensaciones

La creciente preocupación social por los efectos de la transición ecológica exige prestar una atención especial a los impactos distributivos, tanto personales y regionales, como intergeneracionales, de los tributos medioambientales y a las alternativas compensatorias para mitigar dichos efectos.

Debe tenerse en cuenta que la evidencia disponible en la región confirma que los grupos de ingresos bajos contribuyen con una menor proporción de las emisiones de gases de efecto invernadero, pero al mismo tiempo son los más vulnerables a los efectos el cambio climático

A su vez, la aplicación de instrumentos fiscales para incentivar un medio ambiente sostenible y el cambio energético tienen un significativo impacto distributivo, entre familias, sectores y regiones por lo que resulta imposible pensar en una reforma fiscal ambiental y la economía política de su implementación sin el diseño adecuado de sistema de compensaciones, a través de distintos instrumentos (subsidio, transferencias, gasto tributario).

Coordinación internacional e intergubernamental

Existe un amplio consenso académico y empírico acerca de que la coordinación de estos instrumentos a nivel internacional, produce beneficios económicos y medioambientales adicionales, derivados del carácter global del impacto del cambio climático.

Es por ello que, para instrumentar estas transformaciones estructurales, los países se han comprometido a nivel global a cumplir con las metas de los Objetivos de Desarrollo Sostenible (ODS) y las Contribuciones Nacionalmente Determinadas (NDC).

Además de lo anterior, y atendiendo a los impactos regionales y locales, las causas que determinan el establecimiento de un impuesto medioambiental desbordan los límites territoriales de la entidad nacional o subnacional que lo haya implantado. Esto vuelve prioritario a nivel interno de cada país, la necesaria adecuación del ámbito espacial de los tributos, mediante los pertinentes sistemas de coordinación o la aplicación de una política común.

A nivel intergubernamental, dentro de un mismo país, resulta central la asignación entre niveles de gobierno de las potestades de gestión ambiental. De acuerdo con literatura académica, debe considerarse que la existencia de problemas medioambientales de marcado carácter territorial y local justifica el papel tributario de las administraciones sub-nacionales en este ámbito.

Esto es especialmente importante en una región como ALC, dado un alto grado de descentralización. Tanto para el diseño y establecimiento de los instrumentos apropiados, como para su aplicación práctica y su monitoreo, la asignación de responsabilidades más adecuada entre diferentes niveles de gobierno puede variar en función de la magnitud y el alcance de la externalidad ambiental.

Recomendaciones y desafíos futuros

En el transcurso de los próximos años, los países de la región deberán instrumentar transformaciones estructurales fundamentales a su actual estilo de desarrollo para atender la configuración de una economía baja en carbono, incluyente y resiliente al cambio climático.

Para instrumentar estas importantes transformaciones estructurales es indispensable alinear la política fiscal orientándola a modificar los comportamientos de los agentes económicos que se encuentran en la base del cambio climático.

Los países de ALC son muy vulnerables al cambio climático y tienen particularidades que requieren un marco de análisis diferente al de la tradicional reforma fiscal ambiental aplicada en los países desarrollados. El diseño de la estrategia fiscal ambiental en la región debería prestar especial atención a las interacciones entre el impacto ambiental global, regional y local de la explotación de los recursos naturales, al tiempo que se deberían introducir acciones dirigidas a mitigar posibles impactos distributivos indeseados a partir de mecanismos adecuados de compensación para asistir a los sectores afectados.

Este camino debe recorrerse teniendo en cuenta que existe un margen de maniobra limitado y que se irá estrechando aún más en el transcurso de los próximos años, debido al deterioro acelerado de los niveles de calidad ambiental y a la existencia de importantes irreversibilidades asociadas al avance del cambio climático.

Para ser factible políticamente, una estrategia fiscal ambiental tiene que estar alineada con el cumplimiento de un conjunto de objetivos de desarrollo directamente relacionados con la disminución de la pobreza y una mejora progresiva en la distribución del ingreso. Es, por ello, necesaria una visión integral y transversal de la actuación del sistema fiscal ante los múltiples desafíos medioambientales.

Para su efectiva implementación de una nueva estrategia fiscal ambiental se considera indispensable el compromiso político de las autoridades económicas (Ministerios de Economía, de Hacienda y de Finanzas junto con las Administraciones Tributarias). La participación más activa de los responsables económicos en la atención de los desafíos del cambio climático, tanto a nivel nacional, como a nivel sub-nacional, debería considerarse como un ingrediente clave para el despliegue de una estrategia fiscal y de financiamiento (verde), consistente con la envergadura de las transformaciones requeridas para adoptar pautas de consumo y formas de producción compatibles con la neutralidad del carbono en el horizonte 2050-2070.

Para asegurar el éxito de una nueva estrategia fiscal ambiental en la región debe prestarse particular atención a las particulares y complejas dimensiones de economía política que plantea la respuesta al cambio climático. Hasta el presente, en ALC los problemas ambientales y la agenda del desarrollo sostenible no han tenido la prioridad política que merecen. De hecho, en la región no existe un consenso social amplio respecto a la necesidad de avanzar hacia un nuevo pacto fiscal que contribuya a alcanzar los ODS y para asumir los desafíos del cambio climático.

El necesario proceso de transformación de la estrategia de desarrollo deberá encararse en un contexto caracterizado por una histórica resistencia a la implementación de reformas tributarias, que por cierto se ha acentuado durante los últimos años. La respuesta al cambio climático requiere conjugar el uso responsable y sustentable de los recursos naturales con la necesidad que existe en la región por mejorar los niveles de eficiencia económica y por alcanzar una distribución del ingreso más justa.

Se trata, por tanto, de propiciar un amplio debate en que se logren conjugar las múltiples dimensiones involucradas en la construcción de una nueva estrategia de desarrollo. Es en el marco de este urgente e imprescindible debate donde el recientemente publicado «policy brief” procura aportar insumos para la discusión.

[1] Artículo basado en el Policy Brief “La reforma fiscal ambiental en América Latina: urgencias y particularidades de la agenda fiscal verde en países altamente desiguales y especializados en extracción de recursos naturales” publicado por el Proyecto Extractivism.de https://extractivism.de/en/publications/extractivism-policy-briefs-en/environmental-tax-reform-in-latin-america-2/