El BCRP ha “colgado” en su página web un estudio sobre la creación de una moneda digital ha ser emitida posiblemente/eventualmente por el BCRP.[1] Además del estudio, los encargados del trabajo han publicado un cuestionario a fin de recoger comentarios/reacciones de aquellas personas individuales o jurídicas interesadas en el tema.

El estudio, hecho en coordinación con el personal del FMI, cubre muchos de los tópicos analíticos sobre el tema expuestos a la fecha por múltiples académicos e instituciones financieras internacionales. El documento discute la situación actual en el Perú con el uso (y falta de uso) de pagos digitales y los “pros and cons” de la emisión de una moneda digital por el banco central. El estudio concluye que, en el caso peruano, el esfuerzo analítico es aun “work in progress,” como es, en efecto, la situación en los principales bancos centrales en el mundo. Muchos de estos actualmente embarcados en planes pilotos de implementación y tratando de forjar una discusión del tema a nivel de la población, antes de emitir dicha moneda digital por parte de la respectiva autoridad monetaria.

En línea con el interés mostrado por autoridades de otros países emergentes, el estudio del BCRP enfatiza el papel de la moneda digital en apoyar la inclusión financiera, especialmente dado el gran tamaño de la economía informal en Perú.

La hipótesis de trabajo es que la moneda digital ha de generar eficiencias para muchos individuos y empresarios–la mayoría de ellos no bancarizados (léase, carecen de una cuenta bancaria) — quienes operan en el sector informal de la economía usando dinero en efectivo para recibir sus ingresos y cancelar sus deudas u otras obligaciones financieras. Práctica que impone un número de costos de transacción (léase, divisibilidad; tamaño y monto de transacciones menudas) y costos de oportunidad del atesoramiento del efectivo, incluyendo la posibilidad de robo y deterioro de los billetes y monedas guardados “bajo el colchón,” por decir.

El modelo de pagos digitales propuesto en el documento es aquel en la autoridad monetaria emite tokens, en complemento a billetes y monedas físicas, ha ser distribuidos por el banco central a intermediarios financieros (léase, bancos, proveedores de servicios de pago y operadores de telefonía móvil) para su posterior distribución al público en general, previo registro del usuario con el intermediario financiero, sin necesidad de tener una cuenta bancaria con dicho intermediario.

La población objetivo del proyecto de emisión de una moneda digital del BCRP serían los individuos no bancarizados, que en el estudio son identificados como pequeños y medianos comerciantes y propietarios de inmuebles, trabajadores informales, además de taxistas, micro-buseros y vendedores ambulantes de bienes y servicios. En el modelo de gestión propuesto, el banco central no tendría cuentas individuales y contacto directo con personas usando dinero digital: la última responsabilidad sobre el uso adecuado de dicha moneda recaería en los propios usuarios de los tokens, tal como es el caso del uso del dinero en efectivo, en la actualidad.

Moneda Digital y Sector Informal: ¿Dónde Estamos?

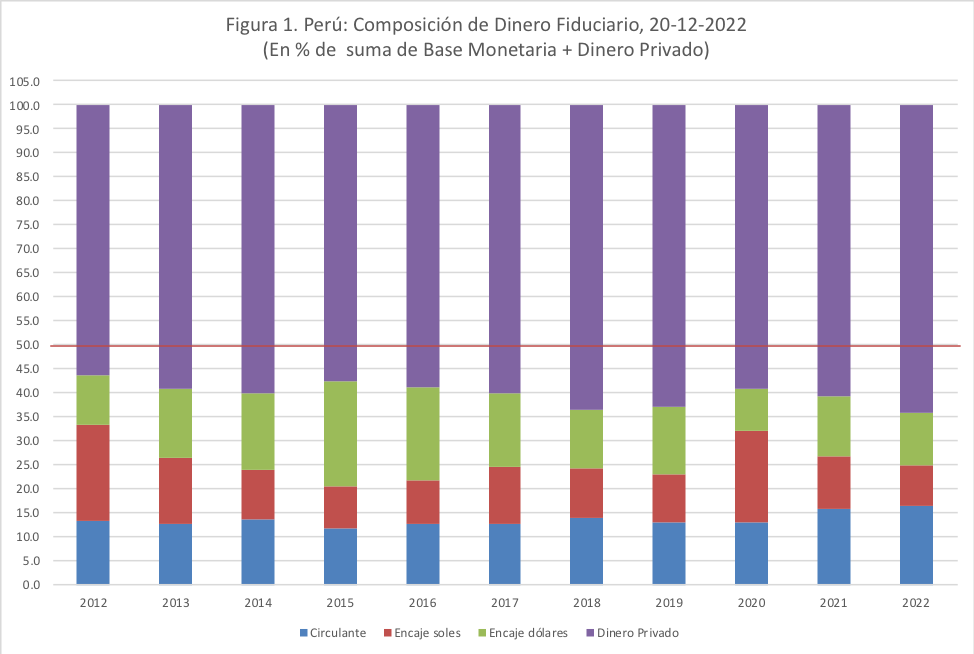

Al tratar de “determinar la necesidad, el diseño apropiado y la oportunidad en la que el BCRP podría decidir la emisión de una moneda digital” (prefacio del documento publicado; página 2), es oportuno identificar cuanto es el saldo de dinero digital y dinero físico, por decir, en el total del dinero fiduciario en la actualidad, a fin dar contexto a la discusión sobre el tema a la mano.

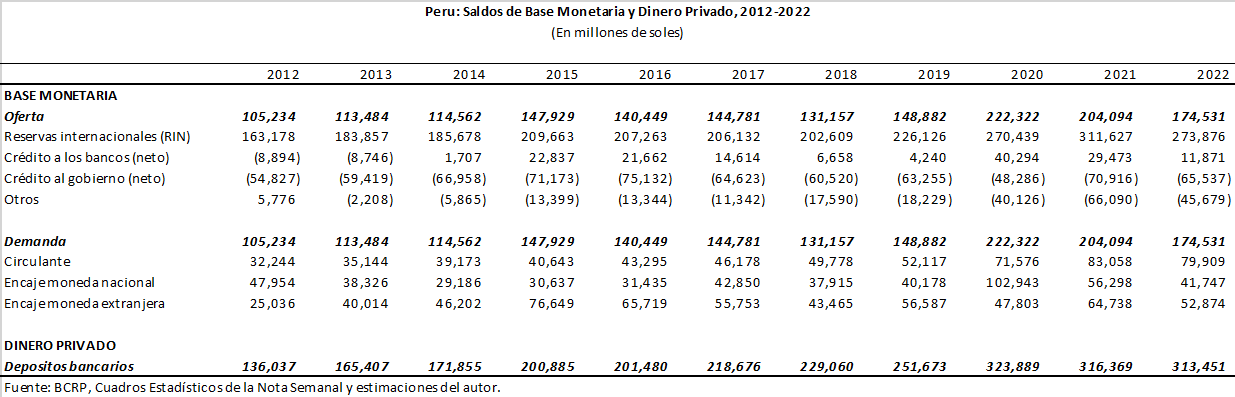

Nuestros estimados indican que, durante la última década, billetes y monedas en circulación—el dinero físico–fue un monto reducido, equivalente a aproximadamente 13.5 porciento, en promedio, del total del dinero fiduciario creado en el sistema bancario fraccionario actual (Figura 1 & cuadro estadístico al final de la nota). El resto del dinero circulando en la economía fue dinero digital. Siendo este mayormente depósitos bancarios creados por los bancos comerciales privados a favor de empresas y familias (60 por ciento del total del dinero fiduciario, en promedio), seguido por los otros componentes de la demanda de base monetaria: depósitos de encaje sobre moneda nacional y extranjera registrados en el balance del BCRP como obligaciones de la autoridad monetaria a los bancos tenedores de dichos depósitos (26.5 porciento del total).

Si bien el saldo de billetes y monedas representa una porción reducida del total de dinero fiduciario, dicho saldo es relativamente alto para estándares internacionales como porcentaje del PBI (equivalente a casi 7 porciento del PBI), sugiriendo, en principio, un papel cardinal del uso de efectivo en la economía informal. De ahí, que el documento del BCRP alude que la emisión de una moneda digital del BCRP (fácil de usar, ofrecida sin cuenta bancaria, disponible y generalmente aceptada, etc.) promovería el uso de pagos digitales de parte de las unidades económicas operando en la informalidad, pues sus actividades de ingresos y gastos son intensivas en efectivo (cash), generando altos costos de transacción y operacionales.

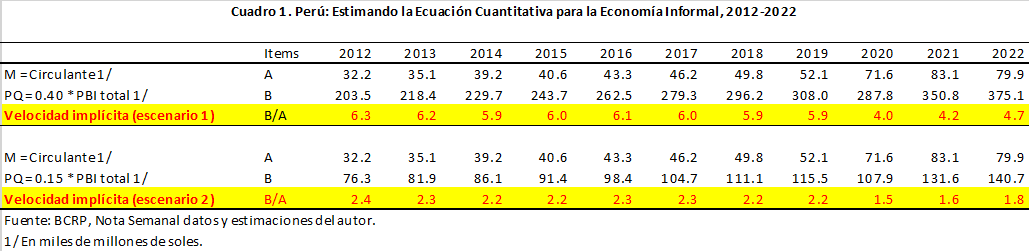

La pregunta, sin embargo, es si efectivamente los informales son intensivos en cash. Nuestros estimados preliminares usando la ecuación cuantitativa del dinero (MV = PQ) para el sector informal sugieren que la repuesta no es tan obvia:

El cómputo de la ecuación cuantitativa M V = PQ, suponiendo que M es el saldo del circulante registrado en el balance del BCRP y PQ es el valor de la producción generada en el sector informal (estimado en 40 porciento del PBI total, según fuentes bibliográficas de reputación), nos da un estimado implícito de la velocidad de circulación del circulante de 5.6, en promedio, para el periodo 2012-2022, que es muy elevado para estándares internacionales (Cuadro 1, escenario 1). Por lo tanto, la inferencia preliminar usando la ecuación cuantitativa es que no toda la producción del sector informal tendría una contrapartida de pago a factores de producción en efectivo. En corto, incluso los informales han de estar operando dentro del sector financiero formal, y no fuera de él, como uno podría suponer. Una primera aproximación es suponer que menos de la mitad (15 porciento del PBI total) de la producción del sector informal se tranza en efectivo; lo cual resultaría en un valor implícito de la velocidad de circulación de 2.1, en promedio (Cuadro 1, escenario 2); que está más en línea con estimados internacionales de este coeficiente. Un tópico para meditar.

Otra inferencia sobre el saldo estimado de dinero fiduciario para 2012-2022, es que el multiplicador bancario fue solo marginalmente superior a 1.0 durante el periodo; testimonio de un bajo nivel de intermediación financiera en el Perú (Figura 1). En efecto, la suma de los componentes del dinero creado por el banco central (léase, la demanda de base monetaria definida como la suma de circulante y depósitos de encaje sobre cuasi-dinero en moneda nacional y moneda extranjera) fue casi de la misma magnitud que el dinero privado creado por los bancos comerciales en la forma de depósitos de familias y empresas (50/50, por decir, en la Figura 1). Aumentar el grado de intermediación financiera continúa pues siendo un reto the política económica en el Perú.

Moneda Digital: ¿A Dónde Vamos?

Como indicado anteriormente, los principales bancos centrales del mundo aun se encuentran en el periodo de análisis sobre los “pros and cons” de la introducción de una moneda digital emitida por la autoridad monetaria. La eventual implementación de dichas monedas digitales en países industriales podría tener efectos importantes para economías emergentes, como la peruana. En particular, la emisión de un dólar o euro digital, podría afectar el modus operanti del envío de remesas de peruanos viviendo en el extranjero (equivalente a 1.5 porciento del PBI, según las cuentas de balanza de pagos), al eliminar costos de transferencias para los usuarios, a la vez de aumentar la competencia y eficiencia de medios de pagos internacionales alternativos. Tópicos de soberanía monetaria nacional (sustitución de monedas) afectando la conducción de política monetaria y la estabilidad financiera en situaciones extremas tendrían también que estudiarse a fondo, eventualmente.

A nivel nacional, la inversión económica (incluyendo capital humano y físico) de emitir una moneda digital del BCRP ha de sopesarse contra las eventuales externalidades positivas de dicha decisión. Con muchas de las actividades informales siendo, en efecto, actividades “ilegales” de evasión de la justicia y del recolector de impuestos, muchos de los incentivos económicos identificados en la literatura pueden ser, tal vez, insuficientes para extender la red de pagos digitales en el Perú. Además, según nuestros estimados arriba mostrados, el monto de producción informal que se tranza con dinero físico es aparentemente menor al generalmente supuesto en las discusiones. Por otro lado, es muy posible, que los avances analíticos sobre el tema de parte del BCRP tengan un efecto demostración saludable sobre las prácticas actuales de pagos digitales, con los mismos ofertantes de estas facilidades (léase, BCP, Interbank y otras entidades financieras) mejorando sus medios de pago digital y abordando, para empezar, la falta de interoperabilidad de estas billeteras digitales a la fecha. ¡Solo eso, ya seria un avance en términos de inclusión financiera!

[1] CBDC: Promoviendo los Pagos Digitales en el Perú, BCRP, marzo de 20123, 36 páginas.