Me preguntaron si tenía alguna explicación de la persistente inflación, pese a la adecuada política del Banco Central de Reserva del Perú (BCRP) en aumentar su tasa de referencia. No tengo una explicación definitiva, pero aquí va una breve elaboración, a fin de generar una sana discusión.

La política monetaria bajo un sistema de metas de inflación se operacionaliza moviendo la tasa de referencia de acuerdo a la posición de la economía: léase, el crecimiento actual de la economía versus al crecimiento de su producto potencial. La idea de fondo es encontrar un nivel de tasa de interés de referencia de la autoridad monetaria que genere un crecimiento cerca al crecimiento potencial y por lo tanto que la inflación no sea problema (sea baja o esté dentro del rango meta del banco central; hay varias opciones teóricas).[1]

Lo que los bancos centrales modernos hacen es entonces hacer un estimado de dos variables que no son observables: el producto potencial de la economía para compararlo con el producto actual (sus tasas de crecimiento) y de la tasa de interés neutral (TI Neutral). Léase, aquella tasa de interés que resultaría en un ambiente financiero no inflacionario (en línea con el producto potencial).

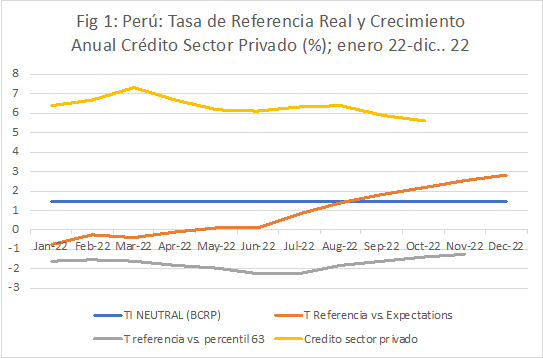

Ahora, en el Perú, el BCRP ha estimado la TI Neutral a un valor real (léase, ajustado por las expectativas de inflación) de 1.5% (Reporte Inflación; setiembre 2022, BCRP). O sea, que una tasa de referencia (real) mayor a la 1.5% es signo de una política monetaria contractiva. Una tasa de referencia (real) menor a 1.5% es una política acomódativa.

Si miramos los números y ajustamos la tasa de interés de referencia nominal del BCRP por las expectativas de inflación a un año, sale en efecto que la tasa de interés de referencia está arriba de 1.5% comenzando en agosto de 2022. La política es entonces contractiva empezando en agosto.

Puede que ese sea el caso. Pero el twist del asunto es, entre otras cosas, decidir si (i) el ajuste por expectativas de inflación es el adecuado, o deberíamos usar otra medida como la inflación actual u otra medida de inflación, o tal vez también (ii) deberíamos mirar otros indicadores para concluir si en efecto la tasa de interés de referencia es ahora contractiva.

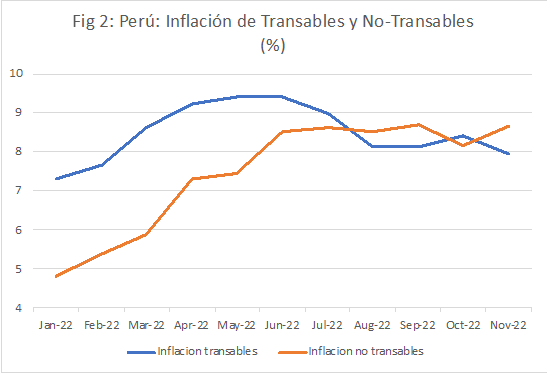

Mi aproximación preliminar me dice que, aunque ciertamente vamos en la dirección correcta, no es 100% seguro que estamos en terreno contractivo firme; y hay, pues, espacio para subsiguientes aumentos de la tasa de referencia de la autoridad monetaria, a considerar: (A) el crecimiento del crédito bancario al sector privado (datos disponibles a octubre 2022, desafortunadamente) solo se ha desacelerado marginalmente (ver Figura 1) sugiriendo que las cuentas monetarias no dan señal obvia de contracción; (B) la razón de precios de no-transables a precios de transables (a noviembre 2022) está encima de 1.[2] En suma, la inflación de no transables es mayor a la inflación de transables (Figura 2), sugiriendo que el tipo de cambio nominal esta apreciado, y posiblemente, fomentando una presión sostenida de balanza de pagos, y sugiriendo que la economía no se ha desacelerado, al menos hasta ahora. ¡Como diría mi amigo Rafael Tenorio, ahora si vale la pena cortarse el pelo en Miami y no en Lima!

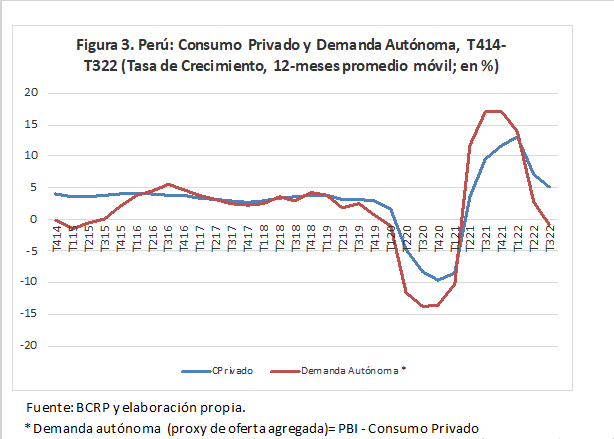

Otro indicador a monitorear en el contexto de estabilización macroeconómica es el estimado de “demanda autónoma,” un proxy de oferta agregada de la economía, y su comportamiento en relación a la demanda agregada de la nacional. Nuestros cálculos al tercer trimestre de 2022 (dado el ritmo de producción de cuentas nacionales del lado del gasto; Figura 3) sugieren que la demanda agregada (línea azul) era significativamente mayor a la oferta agregada (línea roja) a esa fecha, al menos. Mientras que esa brecha entre demanda y oferta agregada siga, la inflación seguirá elevada.

La Figura 1 incluye también un cómputo de la tasa de referencia real, ajustándola por la inflación actual del 63% percentil superior (estimado por el BCRP) que resulta en una tasa de referencia aun en terreno negativo (acomodativa). Empero, siendo, en principio, la tasa de interés neutral un indicador de largo plazo–consistente con el producto “potencial” –existe preferencia en usar indicadores de “expectativas” de inflación afectando las decisiones de ahorro e inversión, en vez de tasas actuales de inflación, cuando convertimos la tasa de interés “nominal” en una tasa de interés” real.”

Sin embargo, existe también toda una discusión analítica sobre la calidad (medición) de los índices de expectativas a usar. Un posible escenario es que la inflación esperada por empresarios individuales sobre el comportamiento del precio de sus insumos y sus productos, es diferente a la inflación esperada por esos mismos individuos para la economía en su totalidad. Si hay diferencias sustanciales en expectativas de inflación individuales (que afectan sus decisiones de ahorro-inversión), comparadas con las expectativas esperadas para la economía global, entonces existen diferentes tasas de interés real a estimar.

Ahora, también puede ser que factores idiosincráticos peruanos signifiquen que la TI Neutral se esté volviendo menor al 1.5% estimado hace unos meses, resultando, por defecto, en una posición de política monetaria más contractiva que antes. En particular, la incertidumbre económica y política de los meses/días que estamos viviendo disminuye el incentivo a invertir y, por tanto, dado un nivel de ahorro nacional (doméstico más externo), la tasa de interés que equilibraría la identidad ahorro-inversión debería de caer. En corto, la tasa de interés neutral estaría cayendo a medida que perdura la incertidumbre.

En estas circunstancias, la brecha positiva (léase, contractiva; observada desde agosto 2022; Figura 1) entre la tasa de referencia real y la tasa de interés neutral se agrandaría y, por lo tanto, la política monetaria sería actualmente más deflacionaria que hace meses, por el solo hecho que la tasa de interés neutral se habría reducido debido a la incertidumbre.

Tal vez el mensaje subyacente de esta breve nota es lo difícil que es usar la TI Neutral como el único indicador líder en la conducción de política. Que de hecho no ha de ser el caso (la praxis) del BCRP. Con más de 100 economistas pensando a diario sobre los riesgos sistémicos que enfrenta la economía nacional, más que seguro que hay un gran esfuerzo holístico en definir la posición de política monetaria nacional mes-a- mes.

¡Y Felices Fiestas a todos los amigos!

***

PS: Un pensamiento que viene a mente después de escribir esta nota es que el marco de metas explicitas de inflación no ha sido probado en un período de inflación creciente, ni en el Perú, ni en el resto del mundo.[3] Este es un territorio desconocido para los bancos centrales usando dicho sistema monetario, con el jurado aún deliberando sobre la manera más efectiva de vencer estos nuevos episodios inflacionarios. Este reto de política se aplica también a Perú.

Referencias:

Mario Marcel (2019), Monetary Policy Report: Presentation Before the Commission of the Honorable Senate of the Republic, 10 de junio, 18 páginas, disponible en el internet.

Fuentes, Rodrigo y Fabián Gredig (2007), “Estimating the Chilean Natural Rate of Interest,” Documento de Trabajo No 448, Banco Central de Chile, diciembre, 20 páginas.

Pastor, Gonzalo (2022), “El Banco Central de Reserva del Perú: 1922-2022,” en Revista Moneda, Banco Central de Reserva del Perú, Número 189, marzo, páginas 8-19.

[1] Una explicación sucinta del papel de la TI Neutral en la política monetaria se encuentra en la presentación del Gobernador del Banco de Chile, Mario Marcel (2019), al Congreso de la Republica. En ese entonces, la tasa de interés neutral (real) estimada por el equipo del BdCH era 1.0 por ciento; menor al estimado medio (2.8 por ciento) computado bajo modelos econométricos alternativos por Fuentes y Gredig (2007). Reducción de la tasa de interés ocurrida en un contexto de reducciones mundiales de tasas de política monetaria en respuesta al COVID 19. Lo opuesto ha de estar pasando en tiempos recientes debido al endurecimiento de la política monetaria mundial dado el aumento en la inflación.

[2] La fuente de datos de las figuras 1- 3, es el BCRP.

[3] El enfoque de metas explícitas de inflación fue inicialmente desarrollado por el banco central de Nueva Zelandia a comienzos de la década de 1990, en respuesta a innovación financiera que dificultaba el logro de metas explícitas de agregados monetarios de parte de la autoridad monetaria. Los últimos 30 años han sido un periodo de relativamente baja y decreciente inflación a nivel mundial, acompañados de un rápido crecimiento del PBI. Ver Pastor (2022) para un relato histórico de la adopción del sistema de metas explícitas de inflación en Perú.