Por Andrés Álvarez (Profesor Asociado Facultad de Economía, Universidad de los Andes) y Marta Juanita Villaveces (Profesora Asociada y Decana, Facultad de Ciencias Económicas, Universidad Nacional de Colombia)

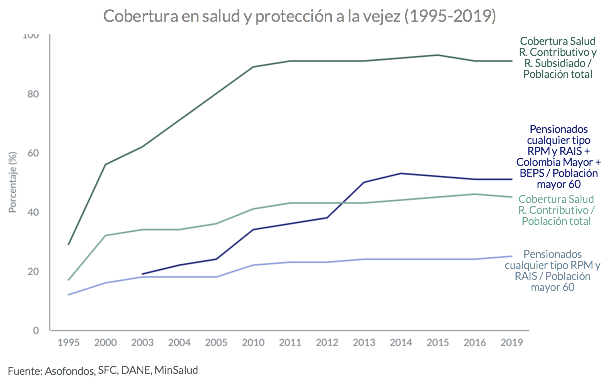

Más de un siglo de construcción del sistema de seguridad social en Colombia y de reformas con miras a ampliar su capacidad, cobertura y servicios permiten señalar que la apuesta ha sido de gran envergadura pero con resultados mitigados. Mientras la cobertura en salud ha sido uno de los logros más evidentes, el sistema pensional es deficiente no solo en cobertura sino también en equidad y eficiencia (ver Figura 1). Además, el país carece de un sistema de protección al desempleo y los sistemas de emparejamiento en el mercado laboral y de formación para el trabajo son inadecuados y se traducen en un mercado laboral con muchas fricciones.

Figura 1. Cobertura en salud y protección a la vejez – 1995-2019.

Fuente: Asofondos, SFC, DANE y MinSalud

La arquitectura actual del sistema de seguridad social y de reglas del mercado laboral es el resultado de múltiples reformas a lo largo de la historia reciente del país (último siglo). En nuestro trabajo para la Misión de Empleo (ver documento aquí) estudiamos la evolución de los ámbitos más importantes del sistema de seguridad social y de las reglas del mercado laboral, para evaluar lo que podemos aprender de esta historia de construcción institucional. Nuestra conclusión principal es que cualquier proceso de reforma a futuro, que comprometa cualquier elemento de la seguridad social y de las reglas del mercado laboral requiere de un tratamiento estructural y no de reformas parciales. Las sucesivas reformas que se han implementado a lo largo de la historia reciente han respondido con adecuaciones, retoques y ajustes de urgencia, para adaptar los mecanismos de implementación y financiación del sistema. Estos cambios se han realizado, en la mayoría de los casos, de forma desestructurada para solucionar problemas coyunturales o adaptarse a urgencias financieras o jurídicas, con efectos considerables sobre el desempeño del mercado laboral y el bienestar de la población.

Desde principios del siglo XX varios gobiernos se comprometieron a crear mecanismos de seguridad social referente a la configuración de las pensiones, el acceso a salud y otros componentes como el subsidio al trabajador y el reconocimiento de los riesgos incluido el despido. Sin embargo, en sus inicios, el diseño no contempló la universalidad sino un alcance limitado a las capacidades de los sectores que llegaban temprano a la modernidad y para quienes lograban integrar el cuerpo de funcionarios públicos.. En un país con un Estado pobrísimo la apuesta de la seguridad social fue considerada como un apéndice del empleo y las relaciones laborales: es decir, la llave de acceso a una pensión o a un sistema de salud público era a través una relación laboral o contrato laboral.

En un país con un desempeño económico mediocre en términos de productividad, la altísima informalidad laboral resultaba en una barrera infranqueable para el acceso a la seguridad social de una gran parte de la población. Estas barreras fueron a su vez reforzadas por el entramado de normas, reglas de acceso, de cotización, entre otros, que dificultó la gobernanza del sistema.

Finalizando el siglo XX, después de una configuración excluyente e ineficiente del sistema de seguridad social, el artículo 48 de la Constitución de 1991 se plantea la organización del Sistema, que desemboca en la Ley 100 de 1993. Esta última siendo la reforma más ambiciosa, y con aspiración a ser una transformación estructural, estableció un sistema tripartita con Pensiones, Salud y Riesgos Profesionales e integrando los componentes ya existentes como el rol de las cajas de compensación familiar en relación a los 3 sistemas.

La Ley 100 de 1993 permitió un avance en cobertura pero fue insuficiente. De tener tasas de cobertura en salud de cerca del 20% se alcanza una cobertura de cerca de 96% de la población a través de la combinación del régimen contributivo y el subsidiado. En el caso de pensiones, se pasa de menos del 15% de pensión para mayores de 60 años a un tímido 27%. Cambios que se lograron, hacia 2005, sin que después se evidencien mejoras en la dinámica de cobertura y participación del sector formal.

La inadecuación de la ley 100 a la presencia estructural de la informalidad se manifiesta en sus dos resultados contradictorios. Por un lado, la amplia afiliación en salud, que no se logra a través de un esquema donde el régimen contributivo sea el soporte principal y el régimen subsidiado apenas un mecanismo para facilitar la transición entre el empleo y el desempleo o para apoyar a los hogares en más alto grado de vulnerabilidad, sino que por el contrario este último pilar soporta de forma considerable los logros en cobertura. Por otro lado, la baja cobertura y las inequidades del sistema pensional (las más altas pensiones son subsidiadas), que refleja que las historias laborales de la mayoría de los colombianos transitan por un va y viene, a veces sin retorno, entre informalidad, desempleo y formalidad.

Así las cosas, la llamada “crisis del sistema de seguridad social” viene expresándose desde hace ya más de 10 años. No es una crisis nueva. La novedad fue el sacudón que la pandemia trajo frente a la incapacidad de responderle a los ciudadanos que perdieron sus trabajos e ingresos dado un seguro de desempleo practicamente inexistente y de muy límitado acceso que dejó en evidencia la vulnerabilidad de los trabajadores en casos de crisis. La respuesta, por lo tanto, a la crisis evidenció la necesidad de un sistema de protección más universal y que tenga en cuenta las vulnerabilidades laborales y de ingresos de la mayoría de los hogares en Colombia.

Así, la “crisis” está expresada en la insuficiencia del sistema para absorber los trabajadores informales que sólo entran al sistema de salud vía régimen subsidiado pero son ignorados para el acceso a pensiones, riesgos profesionales, cajas de compensación y seguros de desempleo. El conjunto de elementos que configuran las reglas del mercado laboral y la seguridad social están interconectados, y podemos decir que en Colombia están haciendo corto circuito. Para mencionar solo dos ejemplos, las funciones que cumple el salario mínimo y las reglas de acceso al sistema pensional han demostrado entrar en contradicción con la presencia estructural de alta informalidad. Podemos afirmar que el salario mínimo tiene una función dual en Colombia. Por un lado, por su papel como mecanismo regulador de las imperfecciones del mercado laboral. Por otro lado, en su función como referente de definición del piso de la formalidad. Esta dualidad ha contribuido a generar una interacción compleja entre la definición y ajustes al salario mínimo y la informalidad y el desempleo.

En Colombia el salario mínimo define el piso para las contribuciones a la seguridad social, también define el piso para el nivel mínimo de mesada pensional. Los incrementos en el salario mínimo contribuyen a elevar el umbral para los cotizantes a la seguridad social, de tal forma que si se incrementa el salario mínimo más que el crecimiento de los ingresos de los trabajadores independientes, esto tiene el efecto mecánico de aumentar el número de trabajadores por cuenta propia que se mantienen o pasan a la informalidad. Según el Observatorio Laboral de la Universidad del Rosario (LaborUR 2018), más del 61% de los trabajadores por cuenta propia, en 2017, eran informales.

Lo anterior resulta en que un sistema con bajos niveles de cobertura pensional, debido a la inestabilidad de los ingresos y a la baja contribución por informalidad, se haga ilegal la fijación de pensiones parciales o de montos inferiores. Por esta razón, se ha recurrido a innovaciones jurídicas que permitan un cubrimiento parcial de poblaciones adultas mayores vulnerables, que entran en la categoría de una forma de régimen subsidiado de pensiones, creando sistemas paralelos para paliar las deficiencias, en forma de subsidios como Adulto Mayor o de esquemas complejo y de difícil acceso como los Beneficios Económicos Periódicos (BEPs) para complementar una forma de pensión parcial.

De esta manera, nuestro análisis pone en evidencia que la negociación del salario mínimo puede efectos sobre la informalidad más allá del mecanismo usualmente señalado de incrementos en los costos laborales. La evolución institucional reciente, que ha convertido al salario mínimo en un referente del mínimo vital ha tenido por efecto inesperado convertirse en un obstáculo al acceso a las pensiones, en particular, y a la protección social en general, a más de la mitad de los trabajadores. La baja cobertura es también consecuencia indirecta del salario mínimo. Y cuidado, no queremos decir con esto que el salario mínimo sea perverso para el mercado laboral. No. Queremos decir que, en un país con baja productividad el salario mínimo no absorbe la totalidad del empleo en su cola inferior sino que deja un porcentaje de trabajadores por fuera (cerca dle 40% de la PEA recibe menos de un salario mínimo).

Del pasado y las tensiones que aún persisten en los varios desequilibrios entre el sistema de seguridad social y la estructura del sistema productivo y la oferta laboral se revela la necesidad de una reforma integral que no sólo considere el alcance del sistema sino redefina sus ambiciones, objetivos y capacidad de cara a la estructura del empleo y a los mecanismos de financiamiento, reconociendo que cualquier cambio implicará una transición gradual hacia las metas. También será necesario concertar el diseño de mecanismos para estructurar financieramente el sistema, teniendo en cuenta que los intentos por mantener la financiación de la protección social sobre las cotizaciones del empleo formal no han logrado sus objetivos lo que lleva a plantear la posibilidad de un financiamiento coherente con la estructura del mercado laboral y que implique muy probablemente recurrir a financiación a través de impuestos generales. Por encima de la cobertura mínima, el debate sobre los posibles pilares contributivos requerirán también un análisis sobre las reglas del mercado laboral y la necesidad de implementar un mecanismo de aseguramiento a la pérdida de ingresos por desempleo que haga posible y deseable un conjunto de reglas más flexibles sobre la contratación, el despido y la remuneración.