El titulo de este artículo resume el lamentable balance actual del país, producto no solo de los importantes shocks externos que nos vienen golpeando, sino de la desidia e incompetencia con las que desde el ejecutivo se viene manejando una crisis que debiera prender todas las alarmas por sus consecuencias e impactos, sobre todo entre los más pobres. No solamente se trata de la perdida de bienestar, producto de una recuperación económica truncada, sino de la merma en los estándares de vida de un gran grupo poblacional vulnerable que, por primera vez en el espacio de una generación, enfrenta la creciente amenaza del hambre.

Esta doble presión resulta altamente generadora de malestar social, y se viene manifestando en corrientes de opinión crecientemente críticas del gobierno y del sistema político en general. Otro correlato de la presión inflacionaria es la ola de movilizaciones y protestas ciudadanas en alza, que podrían eventualmente devenir en un cambio de régimen como el ocurrido en otros países sujetos a dinámicas comparables.

Bajo crecimiento & precarización

En línea con la desaceleración de la economía mundial, consecuencia de las disrupciones generadas por la guerra en Ucrania y la disrupción de las cadenas de suministro por efecto de los confinamientos en China, la economía peruana ha venido acusando una importante ralentización, magnificada por los yerros en la gestión del Ejecutivo y su incapacidad para revertir la desconfianza de inversionistas y consumidores.

En su último reporte de inflación (6/22), el BCRP ya reduce las proyecciones de crecimiento del país a 3,1%, todavía medio punto porcentual por encima de las estimaciones de los analistas privados (2,5). Este escenario base podría verse significativamente socavado no solo por el agravamiento de las condiciones externas, algo que parece inminente debido a la creciente posibilidad de una recesión en EEUU y la UE, sino también por la inacción e impericia demostrada por gobierno.

Muestra de ello es el pésimo manejo de la conflictividad minera, con las paralizaciones de dos de las operaciones más importantes del país (Las Bambas y Cuajone). Las cuantiosas perdidas generadas por la suspensión de actividades en momentos en que los precios de nuestros principales metales de exportación alcanzaban altos históricos, no parecen haberle preocupado demasiado al Ejecutivo, que optó por asumir una pasividad cómplice que ya nos pasa factura (contracción del PBI minero) y pone en suspenso la implementación de nuevos proyectos. No en vano el Perú aparece perdiendo competitividad como destino para la inversión minera, cayendo 8 puestos en el ranking Fraser.

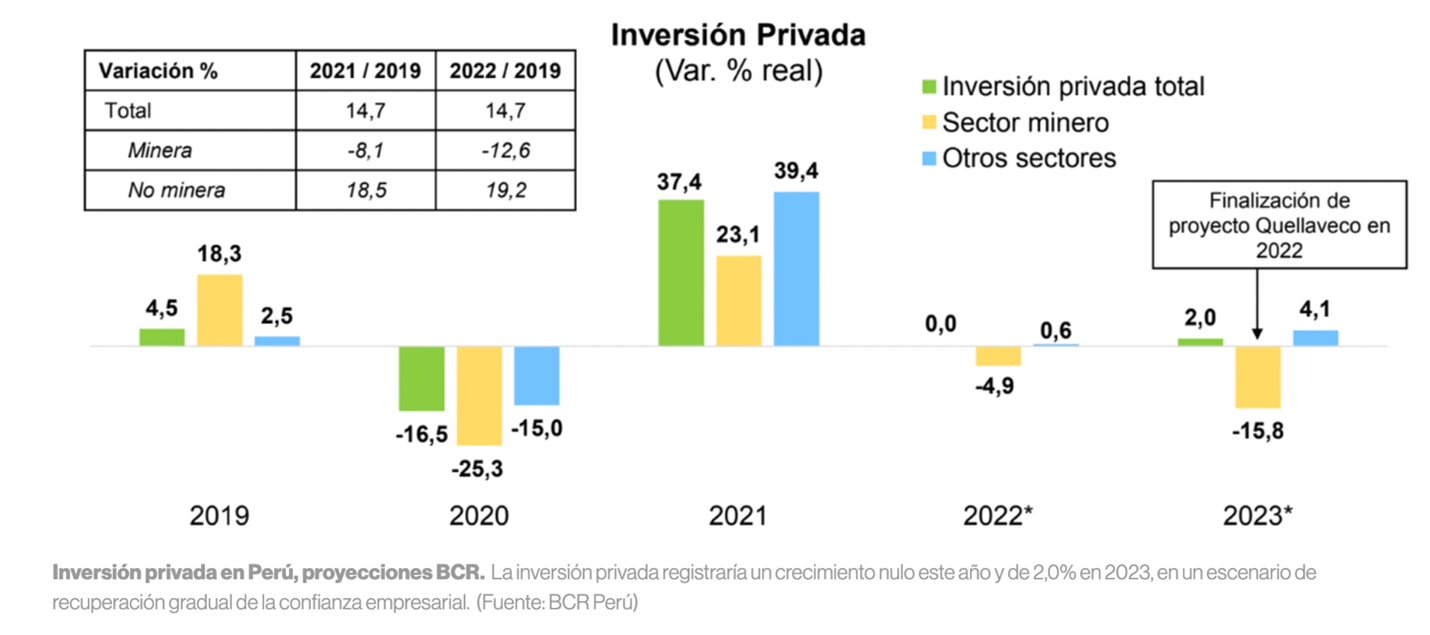

El deterioro del ambiente para hacer negocios y la incertidumbre que pesa sobre el entorno político vienen presionando a la baja las expectativas empresariales (14 de los 18 indicadores en territorio negativo) y deprimiendo la inversión privada, que apenas creció 1% en el primer trimestre. Mientras el BCRP estima una nula expansión este año, analistas privados (BBVA, Scotiabank y Credicorp Capital) proyectan su contracción (caída mayor a 5% en el sector minero). Ello resulta especialmente preocupante, considerando que por cada punto que la inversión privada no crece, se dejan de generar alrededor de 12,500 puestos de trabajo (Gestión 22/6/2022).

Paralelamente, la inversión pública también viene restando dinamismo a la economía y registra una contracción de 13.7% en el primer trimestre del año. Esta situación solo empeorará el segundo semestre, luego de las elecciones regionales y municipales, cuando las nuevas autoridades y sus equipos de gestión enfrenten una empinada curva de aprendizaje y la consecuente contracción en la ejecución e implementación de nuevos proyectos durante la fase inicial de su ciclo político. A ello abonan también los recientes cambios de personal en la Autoridad para la Reconstrucción, y la incorporación de nuevos funcionarios sin las competencias técnicas requeridas a varias de las principales unidades ejecutoras del Estado.

Esta desaceleración se desata en un entorno marcado por la precarización del trabajo y el avance de la informalidad, con empleos menos productivos y mucho peor remunerados que antes de la pandemia. Muestra de ello es que, a pesar de la recuperación en el número de empleos formales, los ingresos se mantienen por debajo del 2019. Lejos de paliar esta crisis, el gobierno parece que se esmerara en agravarla, volviendo aún más rígida la gravosa maraña laboral y penalizando la generación de trabajo formal a través de la aprobación de modificaciones restrictivas al marco laboral vigente. A ello ha contribuido también el excitado celo regulatorio del Congreso, desde donde han proliferado proyectos legislativos del mismo cuño.

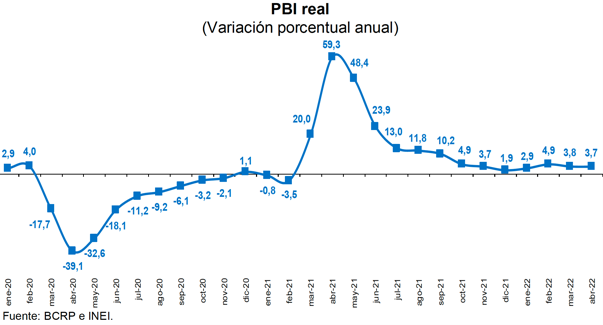

La ralentización del crecimiento hace más difícil que podamos revertir el retroceso de casi una década en la lucha contra la pobreza. Recordemos que, como consecuencia de la pandemia, el índice de pobreza subió del 20% alcanzado en el 2019 a 30% en el 2020, para bajar el año pasado a 26%. La crecimiento de la informalidad (máximos históricos) y los más bajos ingresos de los trabajadores asalariados informales e independientes explicarían el limitado retroceso de la pobreza en el 2021, a pesar de la fuerte recuperación del PBI (13%). Estos factores explican también la alta proporción de no-pobres vulnerables (34.6%), grupo que podría rápidamente pasar a engrosar las filas de los pobres de mediar algunas situaciones adversas, como la perdida de empleo o el aumento de precios.

Impuesto a los pobres

De allí la gran preocupación por las intensas presiones inflacionarias que el país viene experimentando como consecuencia de la guerra en Ucrania y sus impactos sobre el precio de los alimentos y los combustibles. Si bien el índice de precios de alimentos la FAO ha registrado una ligera reducción en los últimos dos meses, había alcanzado en marzo un alto histórico y aun se mantiene 30% por encima de los niveles de mayo del 2021. La guerra ha impactado especialmente la producción y comercialización de cereales y granos, rubros para los cuales se registraron los precios más altos el en mayo (40% superiores al promedio del 2020).

En el caso del petróleo, el precio se incrementó debido a restricciones en la oferta generadas por las sanciones norteamericanas y europeos a las exportaciones rusas, y la falta de respuesta de los otros países productores que no pudieron cerrar la brecha en la oferta. Si bien en las últimas semanas los precios vienen fluctuando a la baja como consecuencia de la desaceleración del crecimiento y las perspectivas crecientes de una recesión, la cotización del crudo WTI se mantiene por encima de los $110 o 50% arriba de los niveles del 2021.

Consistentemente con estas tendencias, el Perú también viene experimentando importantes presiones inflacionarias. En efecto, en los últimos doce meses el índice de precios al consumidor (IPC) muestra una variación de 8,8% a nivel nacional (INEI 2022), siendo que los componentes más importantes de la canasta de consumo con un fuerte componente importado los que mayores aumentos experimentaron: alimentos y bebidas (13.7%), y transporte (11.4%).

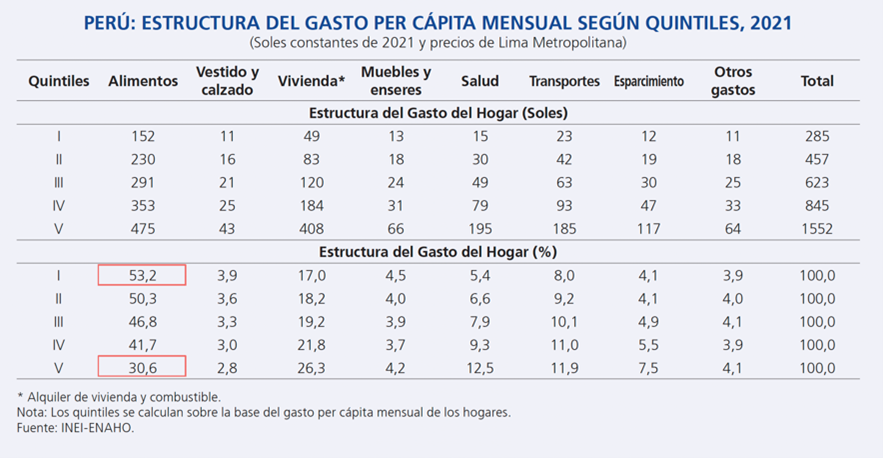

Este incremento de precios castiga con especial saña a los pobres, debido al peso que en la distribución de sus gastos tienen precisamente ambos rubros, a los que destinan más del 60% de sus gastos (ver cuadro). A mayor inflación e incremento en el precio de los alimentos, más altas las líneas de pobreza monetaria y de pobreza extrema, y menor la posibilidad de que un hogar sea clasificado como no pobre, ya que su gasto debería ajustarse a la misma velocidad que la variación nominal de los precios de la canasta básica (BCRP, 2022), algo que no ha venido sucediendo.

Respuestas inadecuadas

Frente al complejo panorama generado por los incrementos de precios y la ola de protestas y movilizaciones políticas desatadas entre agricultores y transportistas, el gobierno optó por reducir temporalmente el ISC de los combustibles y exonerar del IGV a un grupo acotado de alimentos (pollo, huevos, pastas, pan y azúcar), contando para ello con la aprobación del Congreso que endosó la medida, ampliando inclusive la lista de ítems cubiertos por el Ejecutivo. Ello a pesar de los altos costos fiscal involucrados y de la evidencia sobre la poca efectividad de tales medidas.

Tres meses después, resulta evidente que las medidas adoptadas no han tenido los resultados deseados. Según datos del Sistema Integrado de Estadísticas Agrarias, ninguno de los productos beneficiados vio reducciones de precios, sino todo lo contrario, con incrementos que fluctúan entre el 10 y 44%. La explicación a esta dinámica tiene que ver con la informalidad dominante en los canales de comercialización de alimentos a través de los cuales se realiza el 70% de las ventas (El Comercio, 24/6/2020).

En lo que respecta a la suspensión del ISC, el propio Ministro Graham ha reconocido la inconveniencia de la medida por sus altísimos costos fiscales (S/350 millones anuales con los que se podrían financiar dos meses de pagos a beneficiarios directos de los programas sociales), situación que pretende revertir ampliando la cobertura y extensión del Fondo de Estabilización del Precio de los Combustibles (FEPC). Sin embargo, igual estaríamos frente a un subsidio ciego que eventualmente requerirá transferencias directas del Estado.

El MEF parece haber tomado consciencia respecto de la necesidad de reenfocar las respuestas públicas a la crisis, apuntalando el financiamiento de iniciativas focalizadas que lleguen a los más pobres (Juntos y Pensión 65) y apoyando directamente a comedores populares. Así, se estaría duplicando el financiamiento a estos últimos y destinando S/2,000 millones para distribuir un bono alimentario (Gestión 27/6).

Malestar social y protestas

Como nos recuerda una de las últimas ediciones del Economist (27/6/22), la última vez que se registraron niveles inflacionarios comparables a los actuales, el mundo experimentó también una oleada de protestas y disturbios que resultaron en la caída de distintos gobiernos y el inicio de algunas guerras civiles (Libia y Siria). No sorprende entonces que la escalada en el precio de los alimentos y combustibles haya comenzado a remecer la estabilidad política de varias economías emergentes.

Distintos estudios recientes nos han permitido comprender mejor la dinámica del “malestar social” (social unrest) y su vinculación a variables socio-económicas. En ese sentido, se confirma que la probabilidad futura de estos eventos guarda estrecha relación con el aumento en el precio de los alimentos y la prevalencia previa y actual de otros episodios similares (Redl & Hlatshwayo, 2021), conclusiones parecidas a las del modelo desarrollado por el Economist para proyectar un incremento inminente en la conflictividad global.

Otro de los factores identificado como relevantes en la dinámica de la protesta, guarda relación con la alta penetración en la cobertura de celulares y el uso extensivo de redes sociales que permiten sortear con mayor facilidad los obstáculos a la acción colectiva (Enikolopov et al, 2020). De igual modo, la prevalencia de actuaciones parecidas en países vecinos, ejerce un efecto contagio y se convierte en un referente emulado por los ciudadanos movilizados (Arezki et al, 2020).

En el Perú el malestar social ya se ha desatado, con movilizaciones de agricultores (en el sur) y transportistas (para nacional en ciernes), un gobierno cada vez más impopular y un creciente cuestionamiento de la institucionalidad política existente. En un contexto de inestabilidad como el nuestro (5 presidentes en igual número de años) el espiral inflacionario y la ralentización en curso agravarán esas tendencias, pudiendo resultar en amplias movilizaciones que desemboquen en un cambio de régimen. La probabilidad de que ello ocurra es cada vez más alta.

Bibliografía

Arezki, R., Adessé Dama, A., Djankov, S., and Nguyen, H. (2020). Contagious protests. World Bank Policy Research. Working Paper 9321.

BCRP. Reporte Mensual de Inflación, Junio 2022.

Barrett, P., Appendino, M., Nguyen, K., and de Leon Miranda, J. (2020). Measuring social unrest using media reports. IMF Working Paper No. 20/129.

Bellemare, M. F. (2015). Rising food prices, food price volatility, and social unrest. American Journal of Agricultural Economics, 97(1):1–21.

Enikolopov, R., A. Markarin, M. Petrova (2020): “Social Media and Protest Participation: Evidence from Russia,” Econometrica, Vol. 88, No. 4 (July 2020).

FAO. Situación Alimentaría Actual (https://www.fao.org/worldfoodsituation/foodpricesindex)

INEI. Variación en los Precios de la Economía, mayo 2022.