Por Paulina Restrepo-Echavarría[1]

En general, los países usan activos financieros para suavizar el consumo. Sin embargo, aquellos países que poseen una cantidad grande de commodities, como petróleo, tienen la habilidad de usar ya sea su activo financiero (bonos de deuda) o su activo real (petróleo). La decisión entre usar el uno o el otro va a depender de sus precios y retornos relativos, y de sus decisiones de default, ya que cuando un país queda excluido de los mercados financieros internacionales, todavía tiene acceso al mercado internacional de commodities. Este es el caso actual de Rusia, que aunque ha sido penalizada por la comunidad internacional en materia financiera, todavía sigue vendiendo su petróleo en los mercados internacionales. Esto nos muestra que no sólo hay un trade off entre usar el activo financiero versus el activo real, pero que esta decisión de cuál activo usar, afecta las decisiones de default y por ende su riesgo país.

Dada esta conexión entre las decisiones de deuda, producción petrolera, y default, es importante entender cómo se compara el riesgo país de una economía petrolera con el de una no petrolera. La sabiduría convencional dice que en general tener petróleo baja el riesgo país porque aumenta la liquidez y por lo tanto la capacidad de repago, disminuyendo la probabilidad de default. Sin embargo, en un working paper con Franz Hamann, Juan Camilo Mendez-Vizcaino y Enrique G. Mendoza “Resource Curse or Blessing? Sovereign Risk in Resource-Rich Emerging Economies”, mostramos que hay una diferencia entre el efecto que tiene la producción petrolera (o extracción) y las reservas de petróleo sobre el riesgo país.

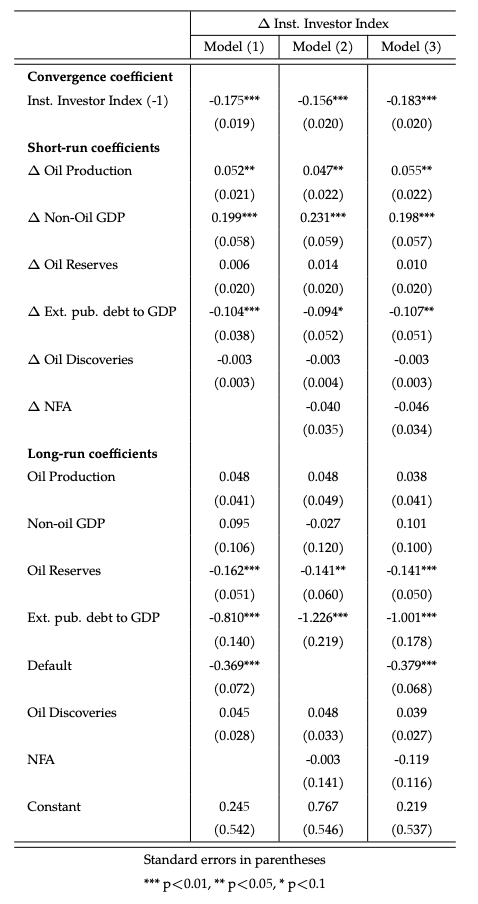

La extracción de petróleo es un flujo, mientras que las reservas son un stock. Las reservas dependen de la extracción y de los descubrimientos. En un período de tiempo en que no hay descubrimientos, y aumenta la extracción petrolera, va a haber menos reservas para el futuro. De esta forma la extracción de petróleo y las reservas están conectadas de la misma forma que la inversión y el stock de capital están conectados, pero el petróleo es un activo riesgoso dado que su precio es volátil y está determinado por los mercados internacionales. Para ver la diferencia entre el efecto de la producción petrolera y las reservas sobre el riesgo país, corremos una regresión de efectos fijos dinámicos sobre un panel de datos que consiste de las treinta economías en desarrollo con mayores exportaciones de petróleo del mundo. La tabla de abajo muestra los resultados de estas regresiones.

Estimamos las regresiones dinámicas de panel, usando el modelo de corrección de error presentado en Pesaran et al. (1999) para tres especificaciones del modelo. En los tres casos la variable dependiente es el cambio en el riesgo país representado por el índice de inversores institucionales (III)[2] entre 1979 y 2014. El III es un índice de riesgo país que se publica semestralmente, y se basa en información capturada en una encuesta realizada a economistas y analistas de riesgo soberano de los principales bancos mundiales y empresas de gestión monetaria y de valores del mundo. Los encuestados califican a cada país en una escala de cero a cien, en la que cien representa la menor probabilidad de default. Sus respuestas se ponderan de acuerdo con la exposición global de sus instituciones. El III es un indicador que pretende capturar un conjunto de riesgos relacionados con la inversión en un país, incluyendo el riesgo político, el riesgo de tipo de cambio, el riesgo económico y riesgo soberano.

La literatura de riesgo soberano suele utilizar el Índice de Bonos de Mercados Emergentes (EMBI) como medida de riesgo país. Sin embargo, el EMBI sólo está disponible desde 1994 y para un número reducido de países, lo que impone limitaciones a el alcance del análisis empírico que se puede realizar. Por esta razón utilizamos el III.

En el modelo (1) controlamos por la producción de petróleo, el PIB real no petrolero en unidades de moneda local, las reservas de petróleo, la deuda pública externa como fracción del PIB, los descubrimientos de petróleo y una variable de default. En el modelo (2) controlamos por los activos externos netos y excluimos la variable de default, y en el modelo (3) controlamos por todo al mismo tiempo. En las tres especificaciones del modelo controlamos por efectos fijos de país (para tener en cuenta situaciones políticas particulares), así como por efectos fijos de tiempo (para controlar por efectos del precio del petróleo)[3].

Si nos centramos en los coeficientes de corto plazo, observamos que un aumento de 1% en la producción de petróleo disminuye el riesgo país en 0,05% con un nivel de significancia de 5%. Un aumento del PIB no petrolero disminuye el riesgo país, y este resultado es significativo al 1%. En el corto plazo, un cambio positivo en las reservas de petróleo (que puede ocurrir si la extracción de petróleo en un periodo determinado es menor que los descubrimientos), disminuye el riesgo del país, pero el coeficiente no es significativo. Como es de esperar, el aumento de la deuda externa aumenta el riesgo país. Por último, una variación positiva de los activos externos netos aumenta el riesgo del país pero el coeficiente no es significativo.

Cuando miramos los coeficientes de largo plazo, la interpretación habitual (cuando las series están en logaritmos) es la de una elasticidad. Entonces, la elasticidad de la producción de petróleo a largo plazo es de 0,05 en el primer y segundo modelo, y de 0,04 en el tercero, lo que significa que cuando el PIB petrolero aumenta en 1%, el III aumenta entre 0,04% y 0,05% en el largo plazo, aunque los coeficientes no son significativos. Con respecto al PIB no petrolero PIB, las elasticidades a largo plazo son positivas en dos casos, pero ninguna es estadísticamente significativa.

Entre las reservas de petróleo y el III, se encontró una relación negativa significativa. Un aumento de las reservas de petróleo de 1% empeora el riesgo país a largo plazo en 0,15%. Así pues, una economía exportadora de petróleo tiene un riesgo país más alto en el largo plazo cuando aumenta sus reservas de petróleo hoy.

Esta elasticidad es estadísticamente diferente de cero a un nivel de 5 para el segundo modelo, y a un nivel de 1% para el primer y el tercer modelo, en los que controlamos por activos externos netos, la probabilidad de default y los descubrimientos de petróleo.

Como se esperaba, en el largo plazo, la deuda pública externa sigue teniendo un efecto negativo sobre el riesgo del país y es estadísticamente significativa a un nivel de 1% para los tres modelos. Al igual que en el corto plazo, en el largo plazo, el nivel de activos externos netos aumenta el riesgo país, pero no es estadísticamente significativo. Por último, como se esperaba, estar en default aumenta el riesgo país.

En cuanto a los descubrimientos de petróleo, un aumento de los mismos disminuye el riesgo país, pero el efecto no es estadísticamente significativo en los tres modelos.

Estos resultados indican que el riesgo país baja al aumentar la capacidad de repago de un país a corto plazo, pero unas mayores reservas de petróleo aumentan el riesgo país al hacer más atractiva la autarquía financiera en el largo plazo. Nuevamente siendo este el caso actual de Rusia.

Estos resultados sugieren que existe una posibilidad de sustitución entre el activo financiero (deuda pública) y el activo real (petróleo). Si tengo mayores reservas de petróleo, puedo aumentar la producción para suavizar el consumo, en lugar de pedir prestado en los mercados financieros. Esta compensación debería basarse en el rendimiento relativo de los dos activos o, en otras palabras, en el precio del petróleo y en el precio de la deuda soberana.

Referencias:

- Pesaran, M. H., Shin, Y., and Smith, R. P. Pooled Mean Group Estimation of Dynamic Heterogeneous Panels. Journal of American Statistical Association, 94, 621-634, 1999.

- Franz Hamann, Juan Camilo Mendez-Vizcaino, Enrique G. Mendoza, Paulina Restrepo-Echavarría, “Resource Curse or Blessing? Sovereign Risk in Resource-Rich Emerging Economies,” Federal Reserve Bank of St Louis Working Paper,

DATOS:

Para correr las regresiones recopilamos datos de PIB petrolero, PIB no petrolero, reservas de petróleo, exportaciones netas de petróleo, precios del petróleo, deuda pública total, deuda pública externa total y activos externos netos de los treinta países emergentes productores de petróleo más grandes en 2010.

Los datos de reservas de petróleo, producción de petróleo, exportaciones netas petróleo (miles de barriles por día) y los precios del petróleo (crudo Brent, en dólares por barril) son de la Administración de Información Energética de Estados Unidos (EIA). Las reservas son las reservas probadas. Para los precios utilizamos el Brent FOB deflactado por el índice del IPC de EE.UU. (1982-1984=100).

El total de la deuda externa pública procede de la base de datos Global Development Finance (GDF) del Banco Mundial, y los activos externos netos proceden de la versión actualizada y ampliada del conjunto de datos «External Wealth of Nations», construida por Lane y Milesi-Ferreti (2007). Los datos de default son de Borensztein y Panizza (2006) para el periodo 1979-2004 y de Reinhart y Rogoff (2010) para el periodo 2005-2010. Un default se define como el incumplimiento de un pago de capital o de intereses en la fecha de vencimiento (o dentro del período de gracia especificado) que figura en las condiciones originales de la emisión de deuda, o una oferta de canje de nueva deuda que contiene condiciones menos favorables que la emisión original (una reestructuración).

[1]Senior Economist, Federal Reserve Bank of St Louis, paulinares@me.com. The views expressed here are those of the author and do not necessarily reflect the views of the Federal Reserve Bank of St. Louis or the Federal Reserve System.

[2] Ver apéndice de datos al final del artículo para los detalles.

[3] Todos los coeficientes pueden interpretarse como elasticidades, a excepción del coeficiente de los descubrimientos de petróleo.