Desde mediados del año 2021 se empezó a observar en varias economías del mundo incrementos en las tasas de inflación, alcanzando en algunos casos niveles que no se veían en más de cuatro décadas. Inicialmente estos incrementos estuvieron asociados a diversos cuellos de botella en las cadenas de valor, como por ejemplo escasez de insumos tecnológicos como semiconductores o incrementos en los costos de envío marítimo. Estos se generaron por la rápida recuperación en la demanda agregada mundial dados los grandes estímulos fiscales y monetarios implementados como respuesta a la pandemia, cuando aún persistían diversas restricciones a la producción por el impacto de nuevas olas de contagio en diversos países, principalmente en China. A partir de marzo de 2022 se inició una segunda ola de incrementos en la inflación, asociado al impacto del conflicto geopolítico en los precios de materias primas, como petróleo, gas natural, granos; y en la disponibilidad mundial de fertilizantes.

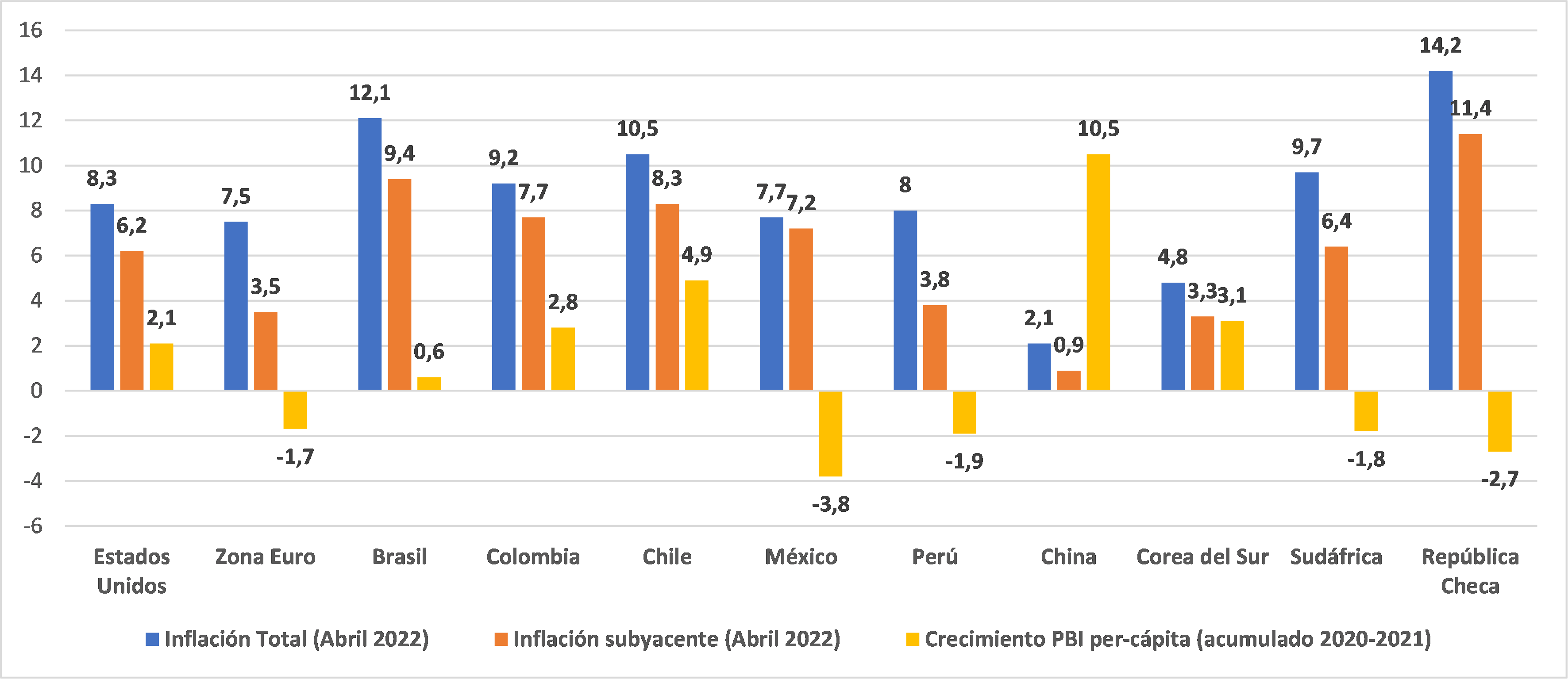

El impacto en la inflación no ha sido homogéneo entre países. Por ejemplo, en algunos países la inflación subyacente (medida de inflación que excluye los componentes excesivamente volátiles) se ha incrementado casi en la misma medida que la inflación total, lo cual sería una señal de presiones inflacionarias por el lado de la demanda y/o contagio de la inflación a través de expectativas. Pero en el Perú y en otros países el mayor incremento en la inflación ha sido en el componente no subyacente. Asimismo, se observa que la recuperación post-covid no ha sido homogénea. Mientras que algunos países aun no alcanzan sus niveles pre-pandemia de ingreso per-cápita, en otras economías la recuperación de la demanda genera presiones adicionales sobre la inflación.

Gráfico1: Inflación total, Inflación subyacente y crecimiento del PBI per-cápita (variación porcentual)

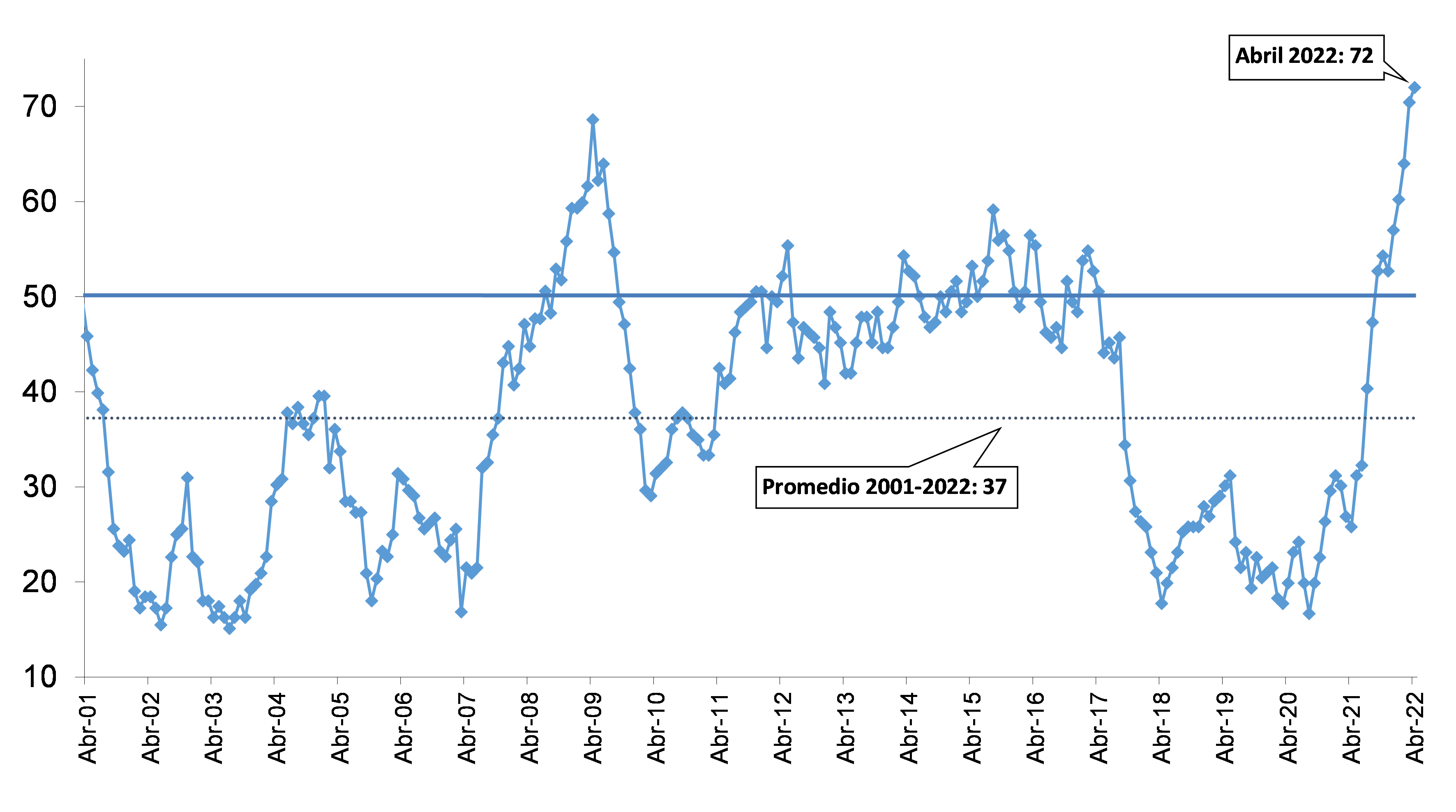

En el caso del Perú, la inflación se empezó a acelerar en junio de 2021, a través de un incremento de los precios de alimentos y energía. Al mes de abril de 2022 la inflación interanual ascendió a 7,96 por ciento, nivel no observado desde mayo de 1998, y la inflación subyacente (medida por la inflación sin alimentos ni energía) a doce meses se registró en 3,81 por ciento, por encima del límite superior del rango meta de inflación. Se ha observado también que el porcentaje de rubros del índice de precios con variación interanual mayor a 3 por ciento (índice de dispersión) se ha estado incrementando en los últimos meses alcanzando 72 por ciento en abril de 2022.

Gráfico 2: Perú: porcentaje de rubros del IPC con variación interanual mayor a 3 por ciento

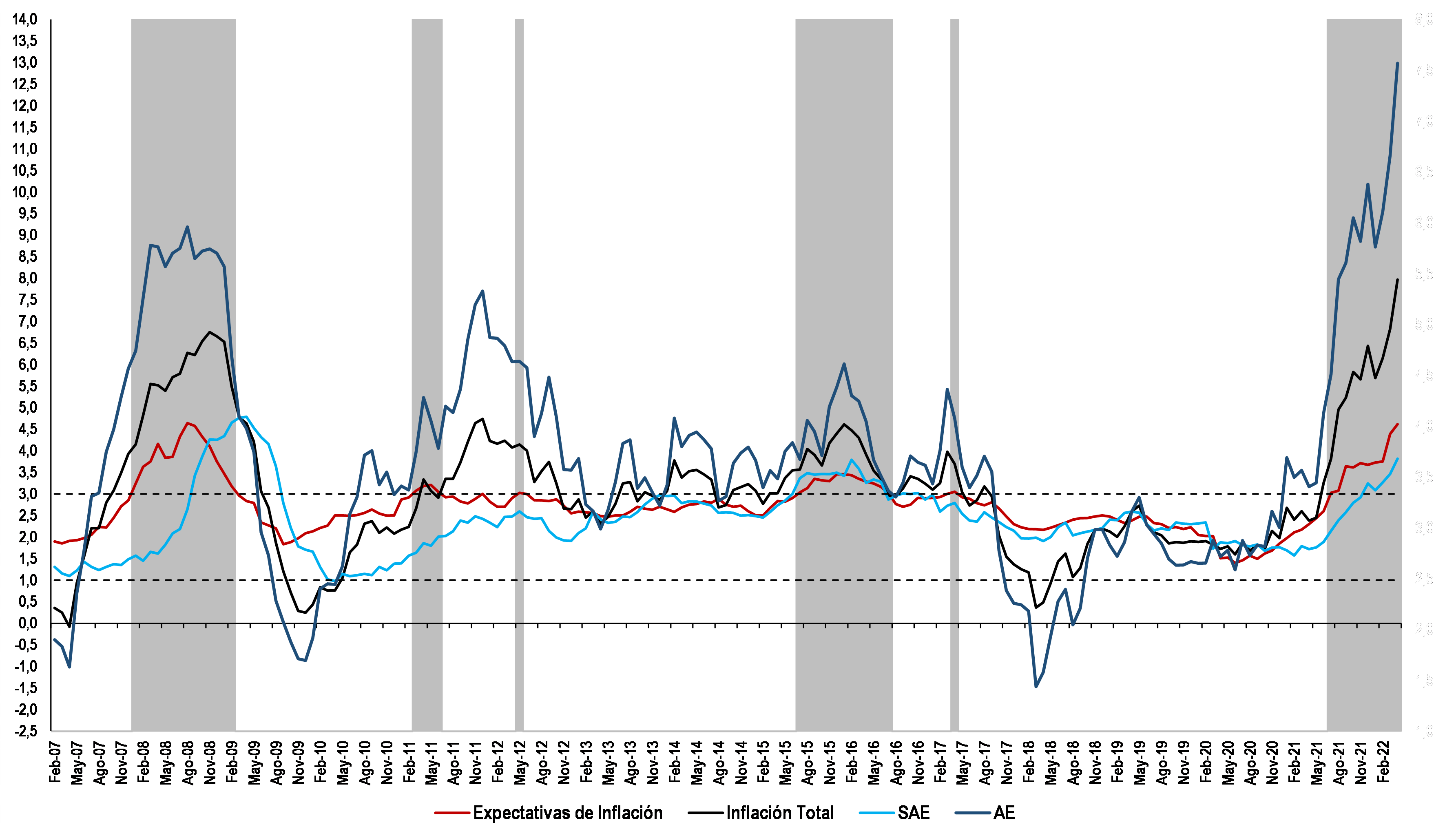

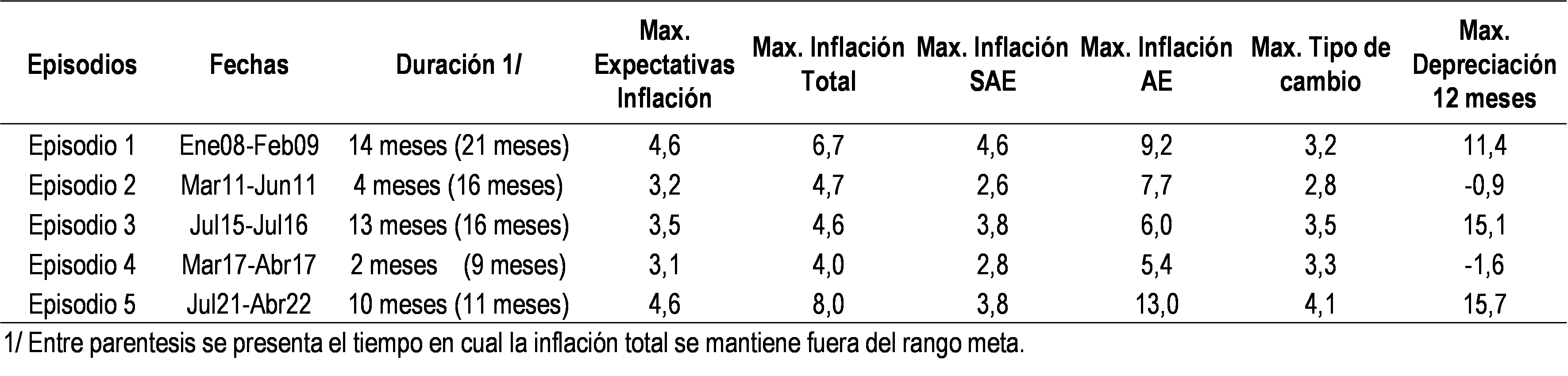

En términos históricos, este el quinto episodio desde la adopción del régimen de metas explicitas de inflación a inicios de este siglo, en el que las expectativas de inflación 12 meses en adelante se encuentran por encima del rango meta, alcanzando 4,6 por ciento en abril de 2022. De estos episodios, este es en el que ha registrado el mayor incremento de los precios de alimentos y energía, alcanzando 13 por ciento en el mismo mes.

Gráfico 3: Perú: episodios de expectativas de inflación fuera del rango meta

Desde el punto de vista de diseño de política monetaria optima (Clarida, Galí y Gertler, 1999[2]; Woodford, 2003[3]), ante un incremento de la inflación por presiones de demanda y/o por incremento en las expectativas de inflación, el banco central debe reaccionar mediante una política monetaria contractiva (por ejemplo, incrementando las tasas de interés). De esta forma, la política monetaria incide en la demanda agregada y en la brecha del producto, lo cual afecta la inflación y el proceso de formación de expectativas. En el caso de inflación por presiones de oferta, si estas son transitorias, el banco central no debería responder debido a que dado el rezago con el que actúa la política monetaria, el impacto en la economía y en la inflación podría darse luego de que el mismo choque se haya disipado. Sin embargo, ante choques de oferta persistentes que afecten la formación de expectativas de inflación contaminando la formación de precios de la economía, es recomendable una respuesta preventiva de la política monetaria.

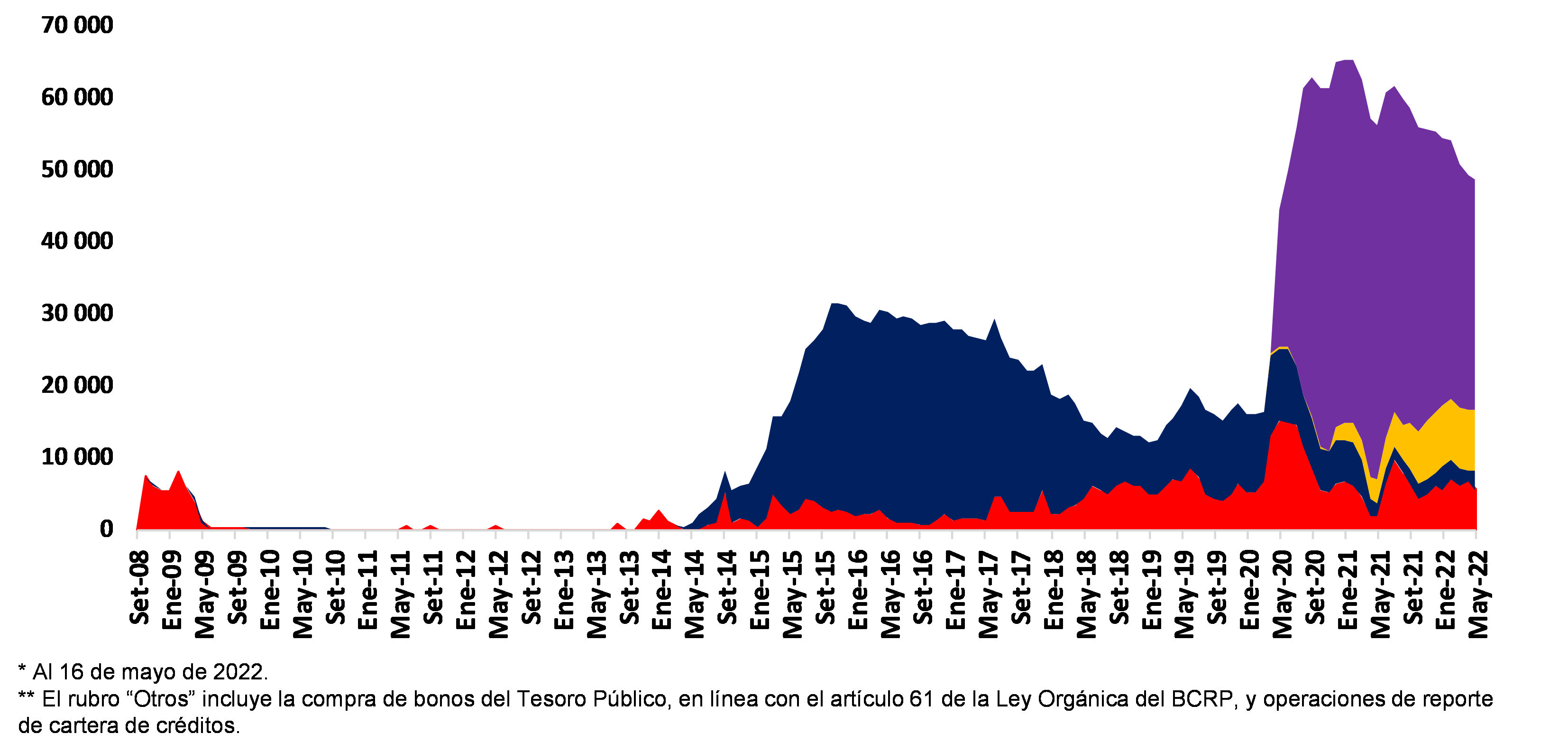

Así, el BCRP inició en agosto de 2021 el retiro del estímulo monetario, incrementando la tasa de referencia de forma ininterrumpida desde su mínimo histórico de 0,25 por ciento hasta 5 por ciento en abril de 2022. Estas medidas fueron complementadas con el incremento del encaje mínimo legal en moneda nacional desde 4 por ciento a 6 por ciento en mayo 2022, y con la reducción progresiva de su saldo de operaciones de inyección de liquidez, teniendo en cuenta las cancelaciones de las operaciones de reporte del programa de créditos garantizados por el gobierno (Reactiva Perú) implementado durante la pandemia.

Gráfico 4: Perú: saldo de operaciones de inyección del BCRP (en millones de soles).

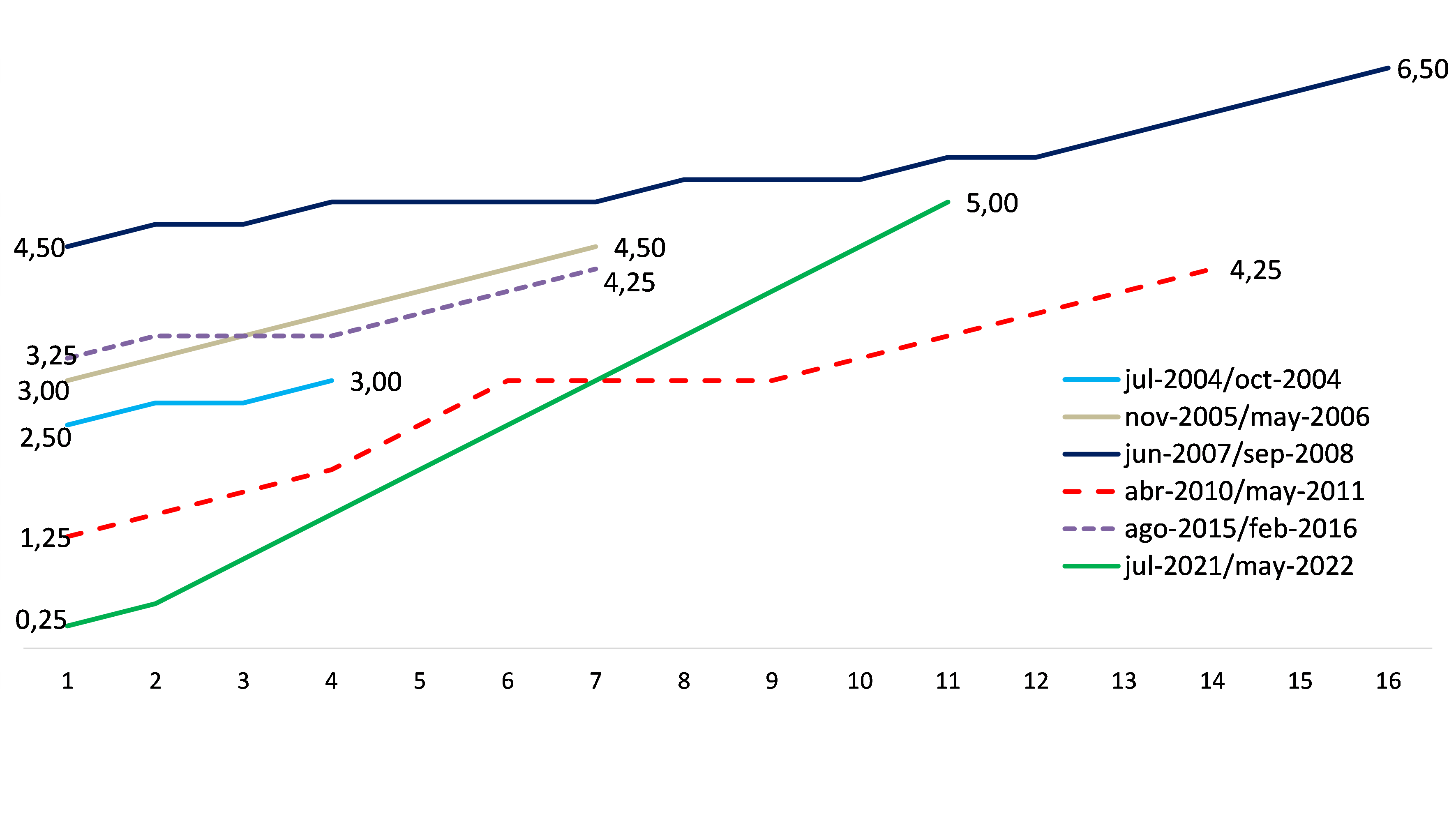

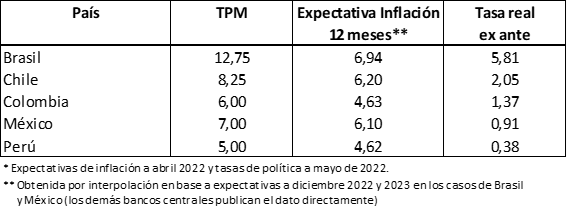

Dado el tamaño del choque inflacionario, este episodio ha sido el de mayor incremento de la tasa de interés de política monetaria en menor periodo de tiempo, en comparación con otros episodios de endurecimiento de condiciones monetarias. Sin embargo, considerando el incremento observado en las expectativas de inflación, la tasa de interés de referencia se encuentra por debajo de su nivel natural (estimado en alrededor de 1,5 por ciento) y por debajo de la de otros países de la región. Esta menor tasa de interés real de referencia es consistente con la menor inflación total y subyacente registrada respecto a las otras economías de la región y con que la actividad económica se encuentra aún por debajo de su nivel potencial.

Gráfico 5: Perú: episodios de incremento de la tasa de interés de política monetaria

Tabla 1: Tasas de interés de política monetaria en América Latina (en porcentaje)

Hacia adelante, teniendo en cuenta el impacto de la política monetaria, se espera que la inflación retorne al rango meta (entre 1 y 3 por ciento) alrededor del segundo y tercer trimestre de 2023. La trayectoria decreciente de la inflación interanual se iniciaría en julio del 2022, debido al inicio de la reversión del efecto de diversos factores sobre la tasa de inflación y sus expectativas, como el tipo de cambio y los precios internacionales de combustibles y granos, y a que la actividad económica se ubicará aún por debajo de su nivel potencial.

[1] Carlos Montoro, Gerente de Política Monetaria, Banco Central de Reserva del Perú (BCRP).

Las opiniones expresadas en este artículo corresponden a las del autor y no deben ser atribuidas al BCRP.

[2] Clarida, R., Galí, J. y M. Gertler (1999), “The Science of Monetary Policy: A New Keynesian Perspective”, Journal of Economic Literature Vol. XXXVII, pp. 1661-1707.

[3] M. Woodford (2003), “Interest and Prices: Foundations of a Theory of Monetary Policy”, Princeton University Press.