Por Pablo Cotler[1]

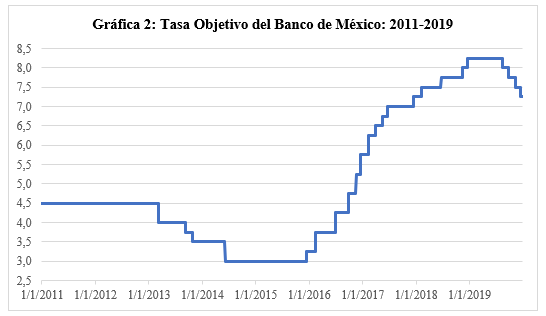

El Banco de México redujo el año pasado su tasa objetivo en siete ocasiones. La disminución en trescientos puntos base -para terminar con una tasa de 4.25%-, fue una de las medidas económicas más importantes que se tomó para amortiguar la caída de la actividad económica. En teoría, las modificaciones a dicha tasa se hicieron con el fin de incentivar una reducción en las tasas activas de interés y propiciar un mayor financiamiento. Sin embargo, esto no ocurrió. ¿Implica ello que las predicciones surgidas de la teoría económica son erróneas? La singularidad del año 2020 hace que el desenlace observado no sea de gran utilidad para responder dicha pregunta. Por lo que cabe preguntarse si en un periodo más normal las variaciones en la tasa objetivo conducen a los cambios previstos.

Para responder dicha pregunta, Rodrigo Carrillo y yo analizamos que sucedió durante el periodo 2011-2019 en el mercado de préstamos personales. Durante dichos años, la tasa de referencia del banco central se modificó en veintitrés ocasiones. Y a diferencia del colapso observado el año anterior, durante el 2011-2019 la economía mexicana creció a una tasa anual promedio del 2.4% y registró una inflación del 3.9%.

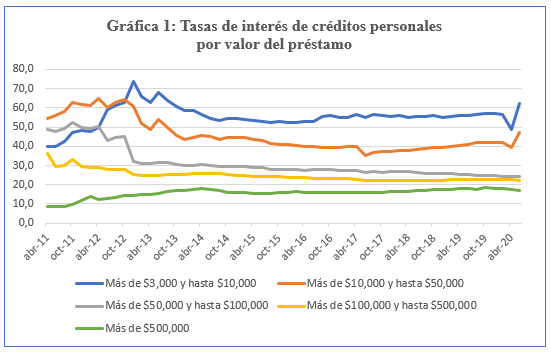

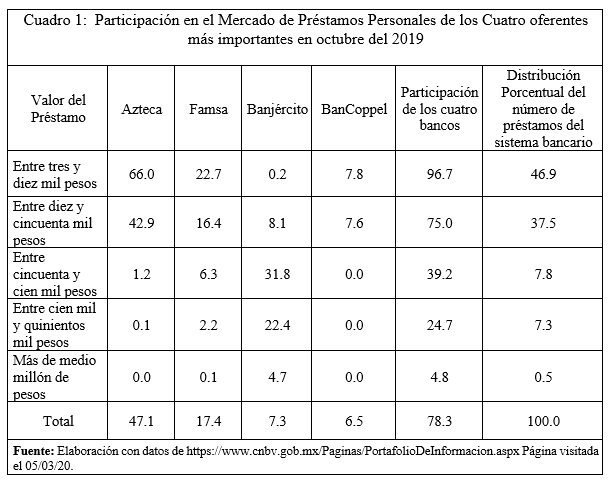

Utilizamos al mercado de préstamos personales como ejemplo para entender el traspaso de la tasa objetivo a otras tasas por tres motivos. Primero, porque es un producto utilizado por personas de muy distintos niveles de ingreso. La mayoría de los contratos fueron inferiores a los diez mil pesos, pero hay también los que superan los quinientos mil pesos (ver cuadro 1). Segundo, porque se trata de un mercado relativamente grande: diez millones de contratos en el mes de diciembre del 2019 y un valor de cartera equivalente a la quinta parte del crédito al consumo. Tercero, porque es muy probable que la informalidad no sea una restricción que impida el acceso a dichos préstamos.

Siendo que las variaciones en la tasa objetivo pudieran tener un impacto cuyo valor varíe con el de los préstamos, se segmentó en cinco partes el mercado de préstamos personales, tomando como criterio el valor del préstamo otorgado (ver gráfica 1). Para cada uno de estos cinco mercados, se utilizó un modelo autorregresivo con retardos distribuidos y se evaluó si existían efectos no lineales en virtud del comportamiento de la tasa objetivo (ver gráfica 2).

Al respecto encontramos -en un trabajo aun en curso- que las tasas activas de interés no se ven afectadas -en ninguno de los cinco mercados- por las alteraciones de la tasa objetivo. Sin embargo, una vez que introducimos controles (morosidad, concentración del mercado, dinamismo económico e inflación), el impacto de largo plazo para los préstamos personales inferiores a los diez mil pesos reporta un resultado interesante: en el ciclo alcista de la tasa objetivo el traspaso es superior a la unidad; pero, en el ciclo bajista el impacto de largo plazo es nulo. Así, estos resultados sugieren que la reducción en la tasa objetivo no es una medida que ayude en mucho a las personas que buscan endeudarse con un préstamo personal.

Sin embargo, aun cuando la tasa activa no varíe, los cambios en la postura monetaria podrían verse reflejados en que tan laxa o dura son las condiciones para el otorgamiento de préstamos. Por tal motivo, es necesario evaluar si las modificaciones en la tasa objetivo alteran el flujo de nuevos préstamos. Considerando la importante desigualdad económica que existe en el país, decidimos centrarnos en el volumen de préstamos -y no en el valor de la cartera. Además, para considerar la posibilidad de efectos heterogéneos subdividimos al mercado de préstamos personales según el índice de marginación del municipio en que viven los deudores. Haciendo uso de un panel con observaciones para mil quinientos municipios en cincuenta y un bimestres, se utilizó un modelo autorregresivo con retardos distribuidos de forma transversal. Con base en esta metodología, se encontró que es sólo en los municipios de baja y muy baja marginación que el flujo de nuevos préstamos personales es sensible a las modificaciones en la tasa objetivo[2].

De esta manera, nuestros resultados sugieren que las variaciones en la tasa objetivo no alteran las tasas de interés que se cobran en los mercados de préstamos personales. Y en cuanto al financiamiento, es sólo en los municipios de mayor riqueza donde se observa el impacto proveniente de las modificaciones en la postura de la política monetaria. Al igual que la sostenibilidad ambiental, la exclusión financiera debería ser considerada un riesgo relevante, pues sus consecuencias políticas y económicas pueden debilitar la estabilidad financiera. En este sentido, nuestros resultados sugieren que es necesario diseñar instrumentos que ayuden a que el mecanismo crediticio de la política monetaria tenga un impacto a lo largo y ancho del país. Para el caso de los municipios de media, alta y muy alta marginación, dicho mecanismo debería ayudar a amortiguar la desaceleración y ser neutral en caso contrario.

[2] Ver https://doi.org/10.21919/remef.v16i2.580

[1] Profesor-investigador del Departamento de Economía de la Universidad Iberoamericana, Ciudad de México. Correo: pablo.cotler@ibero.mx