Esta nota discute brevemente la naturaleza singular de la crisis sanitaria actual, estima un indicador compuesto de evolución de la actividad económica, y bosqueja la magnitud de un plan fiscal para revertir la caída de 16 por ciento del PBI estimada para 2020.

Un Entorno Económico Incierto y Diferente

La propagación de la pandemia y las medidas adoptadas para su contención han deteriorado drásticamente el escenario económico mundial. La difusión de la pandemia en China y luego en Europa y América del Norte ha paralizado grandes segmentos productivos de estas economías y ha generado gran incertidumbre en los mercados financieros, con efectos disruptivos sobre un número de indicadores. Estos incluyen, entre otros, índices bursátiles, tasas de interés en deuda soberana, spreads financieros para deuda corporativa, volatilidad en el mercado de commodities (léase, VIX), y nivel del tipo de cambio. En este contexto, pese a políticas ultra expansivas alrededor del mundo, organismos internacionales prevén una recesión mundial para 2020, con hipótesis alternativas—y a veces cuestionables–sobre la velocidad y empuje de una posible recuperación económica en 2021.

En Perú, la erupción de la pandemia, sumado al deterioro el ambiente internacional, ha de trasmitirse a la economía doméstica a través de varios canales. Una caída contundente del consumo y la inversión privada, producto de la cuarentena impuesta por el gobierno peruano desde finales de marzo. Una caída del comercio internacional debido al deterioro económico de nuestros socios comerciales y a la caída en nuestras importaciones de bienes y servicios debido a la parálisis económica. Un estrechamiento en las condiciones financieras globales y un deterioro de términos de intercambio que han de afectar posibles ingresos de capital de largo plazo a la economía peruana, aunque la evidencia reciente demuestra la resiliencia del gobierno peruano en colocar deuda soberana en mercados internacionales a tasas de interés relativamente bajas para estándares internacionales.

Las condiciones previas a la erupción de la crisis del COVID-19 son diferentes a aquellas observadas en crisis tradicionales afectando Perú. No hay una crisis de balanza de pagos, pues la posición externa es muy sólida, con reservas internacionales equivalentes a casi 30 por ciento del PBI (70 mil millones de dólares). El monto de ahorro fiscal acumulado a la fecha es también significativo, con una deuda neta de gobierno general de menos de 11 por ciento del PBI. También, el binomio inflación y crecimiento económico ha sido muy favorable para Perú, ya por años. En efecto, durante los últimos 10 años, la inflación anual ha sido aproximadamente

3 por ciento, mientras que el PBI ha crecido a una tasa de 4.6 por ciento anual, en promedio.

También son distintos los sectores económicos gatillando y amplificando la crisis. Crisis tradicionales se han originado en un sobre-endeudamiento financiero del sector público y/o sectores manufactureros subsidiados por niveles de tipo de cambio sobrevaluados u otras transferencias no-sostenibles de gobierno. En general, dichas crisis ocurrían en un contexto en que el sector servicios, formal e informal, seguía operando y “amortiguaba,” por decir, los efectos sobre el empleo de la crisis fiscal o de balanza de pagos subyacente. La crisis del

COVID-19, sin embargo, ha sido gatillada en el sector salud y amplificada por una paralización casi total de porciones significativas del sector servicios que son intensivas en uso de mano de obra, mucha de ella operando en condiciones de informalidad laboral. Negocios de restaurantes y hoteles, transporte, servicios personales y comercio están cerrados durante la cuarentena, con un impacto severo sobre la tasa de desempleo, especialmente en Lima metropolitana. Esta crisis actual es, pues, singular en dicho aspecto.

En Perú las autoridades las autoridades fiscales y monetarias han anunciado medidas para mitigar los efectos económicos de la crisis. La respuesta de política a la crisis ha sido posible gracias al espacio fiscal y monetario acumulado a la fecha. El objetivo final ha sido canalizar recursos a hogares y familias que lo requieran, a la vez de tratar de mantener las cadenas de pagos/valor entre empresas. La política fiscal ha aumentado drásticamente transferencias a hogares y familias, especialmente los más pobres de la sociedad, además de legislar sobre una reducción temporal de obligaciones corrientes del sector privado (impuestos, pagos de alquiler y servicios públicos, etc.). En el caso del BCRP, las medidas implementadas han incluido: (i) reducción de la tasa de referencia a un mínimo histórico de 0.25 por ciento en abril; (ii) implementación de una facilidad de crédito bancario garantizado por el gobierno y otorgado a tasas de interés mínimas; y (iii) otras medidas para proveer liquidez (léase, ampliación del plazo de operaciones de reporte y reducción de encajes) y reducir incertidumbre del sistema financiero.

Sin embargo, la magnitud de los efectos de la pandemia en el corto y mediano plazo es incierta y ha de depender de varios factores, no todos económicos. Primero, la duración y deshacer gradual de las medidas de aislamiento social dictado por el Gobierno. Segundo, la efectividad de las políticas fiscales y monetarias de evitar un número elevado de quiebras de empresas y una pérdida de empleo e ingresos de las familias a raíz de la crisis.

Cuantificación Preliminar del Shock Sanitario sobre la Economía Nacional

La evolución de la pandemia ha sido más rápida que la producción de estadísticas robustas para medir la evolución subyacente de la economía, resultando en posibles errores de proyección. En efecto, la pausa regular en la producción de estadísticas de producción, empleo y otras variables económicas compiladas por el INEI ha forzado a los economistas y comentaristas a usar diversos indicadores—no siempre robustos–para formular sus prognosis de la evolución posible de la economía. De notar, muchas de las proyecciones difundidas en los medios han extrapolado a fin de año desarrollos de corto plazo, pese a la incertidumbre en el control de la pandemia y la eventual decisión del gobierno a levantar el aislamiento social.

Sin embargo, el desarrollo de un indicador robusto líder sobre la evolución de la economía a corto-plazo es primordial para estimar la caída en producción doméstica y formular un plan de reactivación para cuando la pandemia es controlada. Componentes de dicho Indicador líder han de ser variables “proxy” (des-estacionalizadas) del comportamiento del consumo privado, inversión y exportaciones netas, que juntos aproximan el comportamiento del PBI nacional. Comprender las tendencias de dicho indicador debería, a su vez, darnos pistas sobre un posible plan de reactivación para cuando la pandemia es controlada.

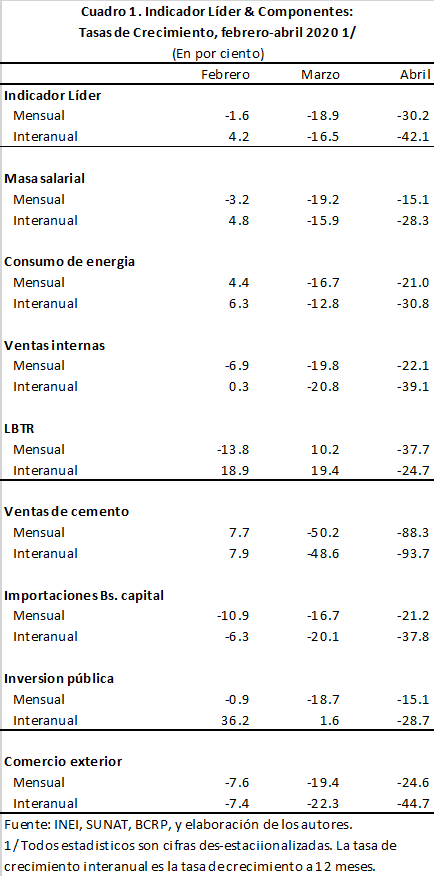

Una primera estimación del indicador líder siguiere una caída de la actividad económica de

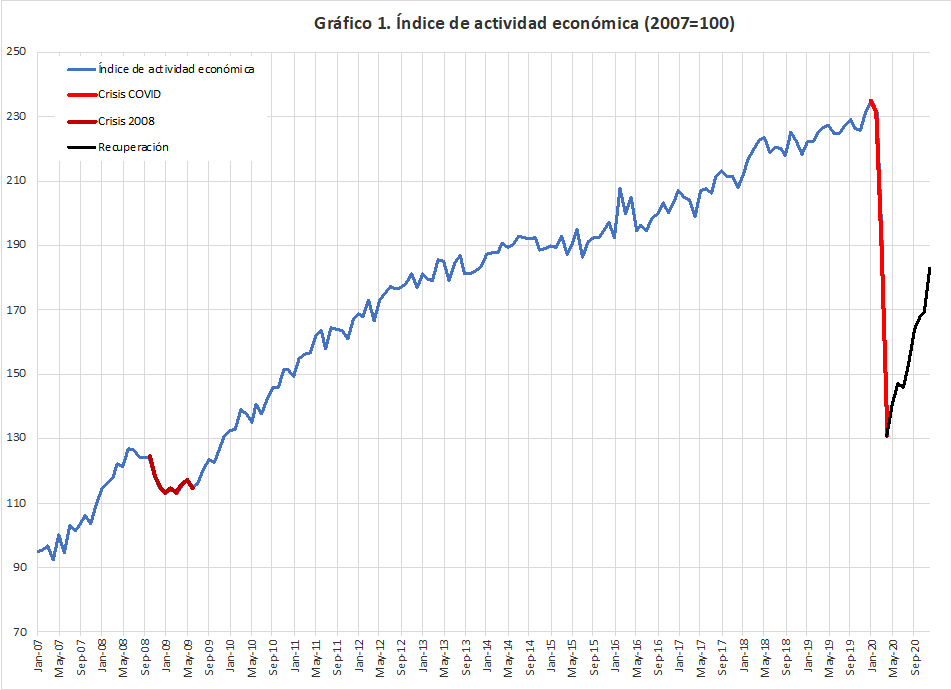

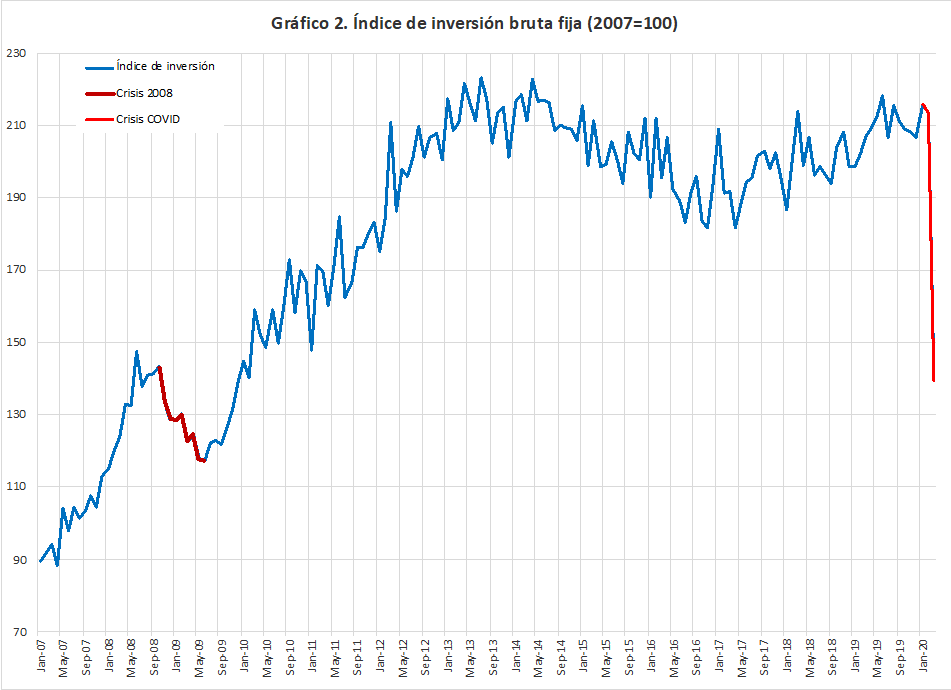

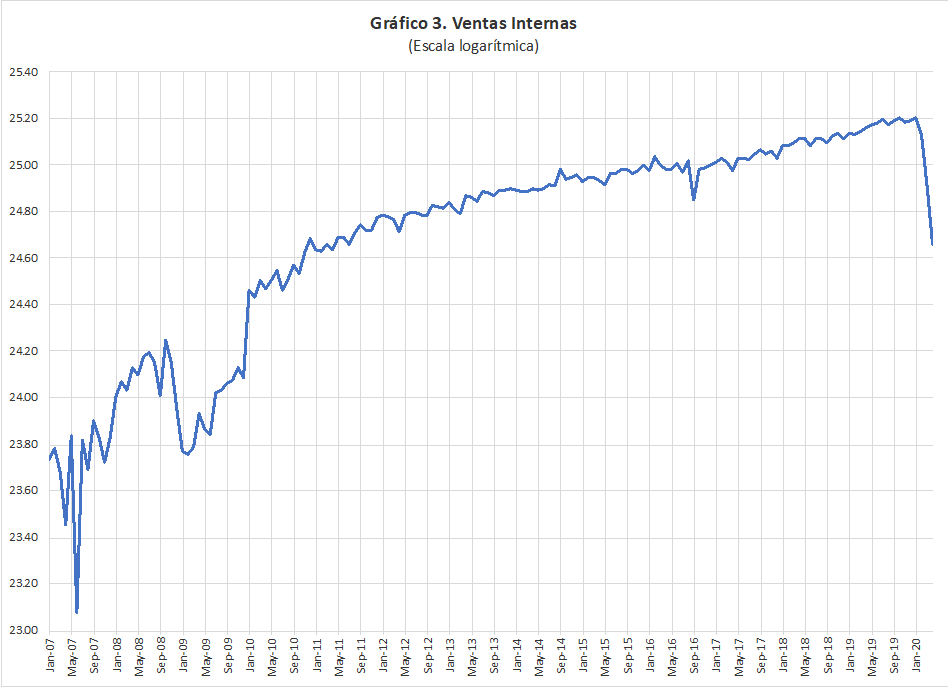

30 por ciento entre marzo y abril 2020, que es equivalente a una caída interanual de 42 por ciento entre abril 2019 y abril 2020 (Cuadro 1 y Gráficos 1- 3). [1] Subcomponentes del índice, tales como el valor de las transacciones ejecutadas bajo el sistema de pagos a tiempo real del BCRP (LBTR), el consumo de energía medido en Giga watts, el valor del comercio exterior y aquel de la masa salarial y ventas internas muestran tasas interanuales de crecimiento negativo en un rango de 25 a 45 por ciento entre abril 2019 y abril 2020. Por otro lado, componentes de la inversión bruta, tales como el volumen de ventas de cemento y el valor de las importaciones de bienes de capital muestran caídas del orden de casi 94 y 38 por ciento, respectivamente, mientras que el gasto en inversión publica en abril 2020 fue aproximadamente 29 por ciento menor que su nivel en abril 2019. La paralización de la construcción y el cierre de fronteras debido a la cuarentena explica la rotunda caída en ventas de cemento e importaciones, ambos componentes líderes de la formación bruta de capital en el Perú. La ponderación de los diversos estadísticos de actividad económica resulta en la caída interanual del indicador líder de 42 por ciento a abril 2020. Para el caso de un indicador de inversión bruta, la caída es estimada en 78 por ciento entre abril 2019 y abril 2020.

La evolución de la pandemia genera incertidumbre sobre las perspectivas económicas que hace necesario considerar diferentes escenarios de proyección para el año, en su totalidad. En nuestro escenario base (Gráfico 1) la producción, medida por el indicador líder, cae alrededor de 20 por ciento durante el primer semestre de 2020 y alrededor del 29 por ciento durante el segundo semestre, respecto a los mismos trimestres en 2019. Estas cifras son consistentes con el supuesto que la caída en producción se estabiliza en mayo 2020, para luego empezar a crecer a tasas mensuales que son el doble de aquellas registradas cuando la recuperación económica de 2009, en el contexto de la Crisis Financiera Internacional (CFI). Transformado la dinámica del indicador líder en aquella del PBI nos da una caída de 15.7 por ciento del PBI real en 2020, en nuestro escenario base.[2]

Aritmética de la Recuperación Económica

Una manera simple de estimar el tamaño del impulso fiscal necesario para revertir la economía a su crecimiento pre-COVID 19 (2.4 % anual) es usando estimados de la brecha de producto y del valor estimado del multiplicador de gasto fiscal, para así inferir cuánto gasto de gobierno es necesario para cerrar dicha brecha de producto.

- Para nuestro ejercicio, la brecha de producto es la diferencia entre el nivel del PBI pre-COVID 19–que asume un crecimiento anual de 2.4 por ciento en 2020 –y el PBI actual, que incluye el efecto recesivo de la pandemia.

- En nuestro análisis, a diciembre 2020, la brecha de producto es aproximadamente 101.0 mil millones de soles de 2007, que es la diferencia en el nivel del PBI si la economía estuviera creciendo a una tasa de 2.4 por ciento y el nivel del PBI bajo el efecto de la pandemia, que resultaría en una contracción económica de aproximadamente 16 por ciento en 2020 (Gráfico 4).

- Usando un multiplicador de corto plazo del gasto de 0.7 (léase, por cada sol que gasta el gobierno, el PBI aumenta en 70 centavos en los siguientes 4 trimestres), entonces tomaría 144 mil millones de soles de 2007 (léase, 101/0.7) en gasto fiscal extra (equivalente a 26 por ciento del PBI) para cerrar la brecha de producto referida (última columna en Cuadro 2).

- Alternativamente, si asumimos un multiplicador de gasto público con un valor de 1.0—lo cual es un supuesto heroico para el caso peruano—el gasto fiscal necesario para cerrar la brecha de producto seria 101.0 miles de millones de soles de 2007, equivalente a 18 por ciento del PBI.

Riesgos en 2020: A manera de conclusión

- En la situación actual, según nuestros cálculos, retornar a una senda de crecimiento potencial de 2.4 por ciento anual demandaría aumentar el gasto fiscal en un rango de aproximadamente 18 a 26 por ciento del PBI en 2020, dependiendo del multiplicador de gasto público estimado.

- Nuestro escenario base asume que dicho gasto fiscal gatillaría una recuperación económica con tasas de crecimiento mensual (comenzando mayo 2020) que serían el doble de aquellas registradas cuando la recuperación de la CFI. En corto, el impulso fiscal sería el doble, en términos de crecimiento forjado, de aquel generado por la recuperación china allá en 2009.

- La situación actual trae consigo un número de riesgos para los encargados de política macroeconómica:

– El principal riesgo que enfrenta la economía es una fuerte des-aceleración debido al shock sanitario. Nuestro escenario base sugiere que la contracción económica en 2020 podría ser del orden de 16 por ciento, incluso si la pandemia se lograse controlar muy pronto.

– Por otro lado, si el levantamiento de las restricciones se retrasa o las restricciones deben volver a imponerse o la confianza de los hogares y las empresas sigue siendo baja, los resultados serían aún más desafiantes que los del escenario base. Dicho escenario resultaría en una senda de recuperación en forma de “W,” en vez de “V”, como asumido en nuestro escenario base.