@MelendezMarcela

El gasto público en Colombia ha sido revisado desde diferentes ángulos en múltiples ocasiones. Los ejercicios más comprensivos son, posiblemente, los realizados en el marco de comisiones especiales de alto nivel convocadas por los gobiernos de turno (ver por ejemplo el informe de la Comisión de Expertos para la Revisión del Gasto y la Inversión Pública de 2018).

No existen, sin embargo, herramientas que permitan de manera sistemática evaluar la eficiencia del gasto e introducir correctivos.

En el análisis de la eficiencia del gasto público hay tres dimensiones que son relevantes:

- La eficiencia en la asignación de recursos (la habilidad de priorizar y asignar recursos de un modo eficiente a través de mecanismos que emparejen adecuadamente recursos y necesidades).

- La eficiencia en la administración de esos recursos en (las agencias de) los distintos niveles de gobierno que participan en ella.

- La eficiencia en la provisión de los bienes y servicios.

En el análisis de la eficiencia en la asignación del gasto, el punto de partida es generalmente el gasto público total y la pregunta que se aborda es cómo es el proceso a través del cual se asignan en el presupuesto los recursos de las diferentes fuentes a los distintos usos y qué tan flexible o inflexible es esa asignación. Un análisis completo tendría que abordar no solamente el Presupuesto General de la Nación -funcionamiento, inversión y transferencias-, sino también el gasto de los gobiernos sub nacionales y el Presupuesto de Regalías, que en Colombia no se encuentra integrado con los anteriores en el proceso de programación presupuestal. Estos dos últimos han sido menos estudiados que el primero. A este nivel, el análisis de la eficiencia en la asignación del gasto toma la forma de un análisis del proceso presupuestal, que en el caso colombiano siempre que se ha abordado inevitablemente apunta a una de las más importantes reformas pendientes.

El análisis de la eficiencia en la asignación del gasto al interior de categorías menos agregadas es también muy relevante. En este tipo de análisis lo usual es abordar el gasto categorizado por sector y/o por programa. Por ejemplo, ¿cómo se asigna el gasto de la educación en Colombia? ¿Cómo se decide cuánto va a educación primaria, secundaria, media y terciaria? ¿Cuánto de ese gasto sirve para financiar el funcionamiento del servicio y cuánto es inversión (en formación de docentes, en infraestructura nueva)? ¿Qué tan flexible o inflexible es la asignación de ese gasto? ¿Cuáles son las fuentes de financiamiento de todos los niveles de gobierno y qué tanto responde el gasto a las necesidades reales del sistema? ¿Se basan las asignaciones en un modelo de costos? La asignación del gasto en salud, pensiones y educación han sido muy estudiados en Colombia. La de otras formas de gasto han sido menos estudiadas, como por ejemplo el gasto asociado con la atención a la primera infancia, el gasto que se destina a la formación para el trabajo y el gasto del sector judicial.

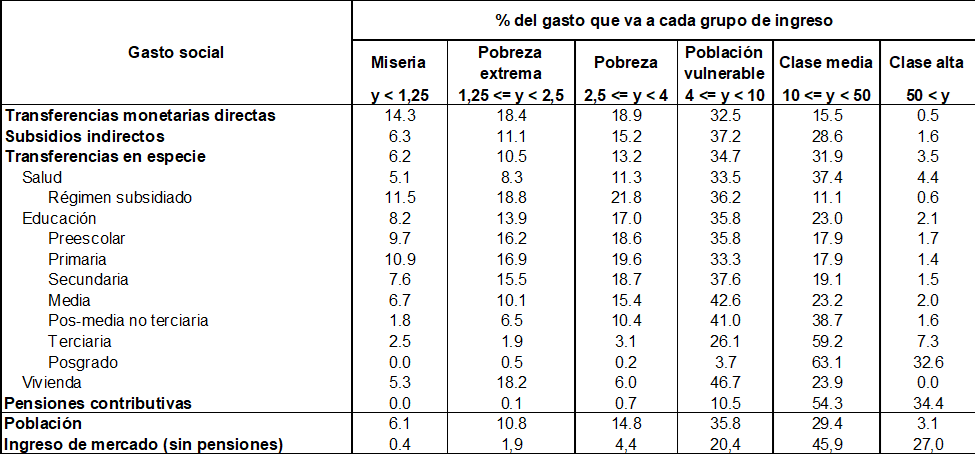

La asignación del gasto en subsidios en Colombia ha sido estudiada desde el punto de vista de su diseño y los subsidios que van a individuos u hogares tienen tras ellos los análisis de los distintos mecanismos de focalización que existen en el país -el puntaje de la encuesta de medios de vida SISBEN y el estrato socioeconómico de la vivienda-. La focalización es un elemento central en el análisis de eficiencia en la asignación del gasto social, porque en contextos de restricción presupuestal la capacidad de universalizar el acceso a los servicios básicos está atada a la capacidad de dirigir los recursos disponibles hacia los más pobres. En Colombia seguimos estudiando y discutiendo cómo hacerlo mejor y entre tanto convivimos con filtraciones sustanciales de este tipo de gasto hacia población no pobre. Les dejo abajo algunos cálculos realizados en el marco del proyecto Commitment to Equity (CEQ) con Valentina Martínez y Nicolás Peña, que utilizan la clasificación propuesta por el Banco Mundial para segmentar la población según su nivel de riqueza (en dólares PPP de 2005). Noten que las pensiones contributivas del régimen de prima media, que involucran altos porcentaje de subsidio, en esencia no llegan a los pobres. Noten también que el gasto público en educación superior es capturado por los hogares de la clase media (29,4% de la población) y la clase alta (3.1% de la población). Noten que, a pesar de las filtraciones, el gasto publico en salud en Colombia a través del régimen subsidiado es progresivo. Estos son datos para 2014. Mi sospecha es que una versión actualizada de estos números no arrojaría un panorama muy diferente.

Fuente: Proyecto CEQ para Colombia, con base en Encuesta de Calidad de Vida (ECV) 2014 del DANE.

La eficiencia en la administración del gasto ha sido menos estudiada. ¿Cuánto tiempo toma traducir una asignación presupuestal en gasto efectivo? ¿Qué tan heterogéneos son los procesos y los tiempos de ejecución entre gastos según su fuente de financiamiento, su destino final (funcionamiento o inversión), el sector o la categoría de gasto a la que corresponden? Y ¿cómo es el flujo de los recursos que tienen origen en la Nación y destino final en los territorios? ¿Cuáles son los elementos que dificultan o facilitan la administración de los distintos tipos de gasto?

La eficiencia en la provisión de los bienes y servicios que se financian con el gasto público también ha sido menos estudiada en Colombia, con contadas excepciones. Este tipo de análisis plantea el reto metodológico de medir la productividad del gasto público a través de indicadores en los diferentes sectores, programas o agencias del Estado, y de identificar comparadores que permitan hacer bechmarking. La pregunta que se quiere responder es, por ejemplo, ¿cuál es el puntaje adicional en pruebas estandarizadas que obtiene en promedio un colegio en el cual se gasta un peso más por estudiante? Si el colegio en el cual se gasta más no tiene un mejor resultado que aquel en el que se gasta menos, se identifica una ineficiencia. En los sectores en los que hay una multiplicidad de agentes prestadores de un servicio (educación, salud, servicios púbicos de infraestructura) es posible realizar ejercicios de benchmarking usando metodologías de Data Envelopment Analisis (DEA) para identificar fronteras de eficiencia y esto en ocasiones se ha hecho. Este tipo de ejercicios son intensivos en datos y su calidad depende de la información disponible. Al final lo que se busca en cualquier tipo de medición de eficiencia en la provisión es relacionar el gasto realizado con el resultado final obtenido, medido con base en algún indicador objetivo.

¿Por qué todo esto ahora? Porque me llegan noticias de que el gobierno quiere abordar con seriedad un análisis de eficiencia del gasto público que sea útil para ordenar la casa. Le diría al Departamento Nacional de Planeación, que un punto de partida relevante para el país podría ser la recopilación ordenada de la literatura que en los últimos 10 años ha estudiado la eficiencia del gasto público en Colombia en sus varias dimensiones. Este ejercicio sería de gran valor para informar las decisiones que vayan a tomarse y permitiría también identificar con precisión los espacios en los que hay diagnósticos pendientes. También permitiría identificar los desacuerdos en las hojas de ruta sugeridas para subsanar ineficiencias, para reabrir las discusiones necesarias y facilitar, también de esta manera, la toma de decisiones.

El nuevo análisis que se acometa debe construir sobre los diagnósticos que ya existen y profundizar en aspectos puntuales del gasto que permitan proponer rutas concretas de acción al gobierno.