Hace unas semanas zarpó desde Quibdó hacia Bojayá la Agrotienda Fluvial Interétnica.[1] En dos días de recorrido la embarcación llevó papa, panela, aceite, pollo, huevos, queso, entre otros víveres a algunas comunidades del río del Atrato. Los habitantes de estos pueblos normalmente deben viajar por el río hasta Quibdó para comprar los bienes de la canasta básica. El viaje es costoso y largo. La Agrotienda Fluvial, que hace parte de los Planes de Desarrollo con Enfoque Territorial, busca dinamizar la economía de la región, reduciendo los costos de transacción en la comercialización bienes que se producen localmente y de otros bienes básicos que llegan a la región a través de Quibdó. Las papas, el aceite y las panelas fueron los productos más vendidos por la Agrotienda. El arroz, la lechuga y el tomate fueron los más extrañados.

Mientras tanto en las ciudades, quienes participan en los complejos canales de distribución de alimentos se preparan para la temporada navideña. En Corabastos, contar con existencias suficientes para satisfacer la demanda de papa criolla (para el ajiaco), hoja de plátano (para los tamales), carne de cerdo y masa para buñuelos, entre otros, además de garantizar a los compradores la seguridad y la movilidad son las principales preocupaciones.[2]

En esta época de alegría navideña es imposible no mirar con admiración la capacidad de nuestros sistemas agroalimentarios para sostener la desmesura en el consumo de alimentos en las ciudades. Al mismo tiempo, inquieta la falta de integración con estos sistemas en algunas regiones del país. Las transacciones de bienes en el mercado generan oportunidades para mejorar el bienestar. En el sector agrícola, el acceso a mercados que absorben los excesos de oferta local genera incentivos para aumentar la productividad y permite a consumidores en zonas urbanas comprar alimentos a menores precios. La integración de los mercados agrícolas locales permite, además, el ajuste de precios ante choques de oferta, recurrentes en el sector debido a factores climáticos, y ante fluctuaciones en la demanda, que resultan retadoras dada la perecebilidad de los bienes agrícolas.

El éxito del mercado de alimentos radica en garantizar un abastecimiento suficiente para satisfacer la demanda, incluso en temporadas de alta demanda, como la navideña, o en épocas de escases por factores climáticos, bloqueos de vías, etc. Esto es especialmente complejo en un país como Colombia, con una producción agrícola que tiene lugar en pequeñas fincas dispersas geográficamente – 64 por ciento de las unidades productoras del país tiene menos de cuatro hectáreas–, un consumo altamente concentrado – cerca del 26 por ciento de la población está concentrada en las tres principales ciudades– y una geografía que no facilita la conectividad. Entender cómo funciona el mercado de alimentos es fundamental para el diseño de políticas que propicien una mayor productividad del sector y un mayor bienestar de los consumidores.

En un estudio en curso con Jair Ojeda y Paola Poveda, analizamos los patrones de producción y abastecimiento de los principales productos agrícolas en Colombia. Identificamos los lugares donde se producen los alimentos que más se consumen en las ciudades, exploramos la configuración de las redes de abastecimiento de estos productos hacia las principales ciudades y estimamos una medida de los costos de transacción implícitos en estos procesos de abastecimiento.

De acuerdo con la información de las Evaluaciones Agropecuarias Municipales, Boyacá, Cundinamarca y Nariño producen cerca del 90 por ciento del total de la papa del país. Cundinamarca y Boyacá producen además el 70 por ciento de la cebolla del país. Otros productos de la canasta básica como el tomate, el plátano, la yuca y el fríjol, presentan unos patrones de producción más dispersa. Se producen en la mayoría de departamentos y los tres principales productores participan con entre en 30 y el 50 por ciento de la producción total del país.

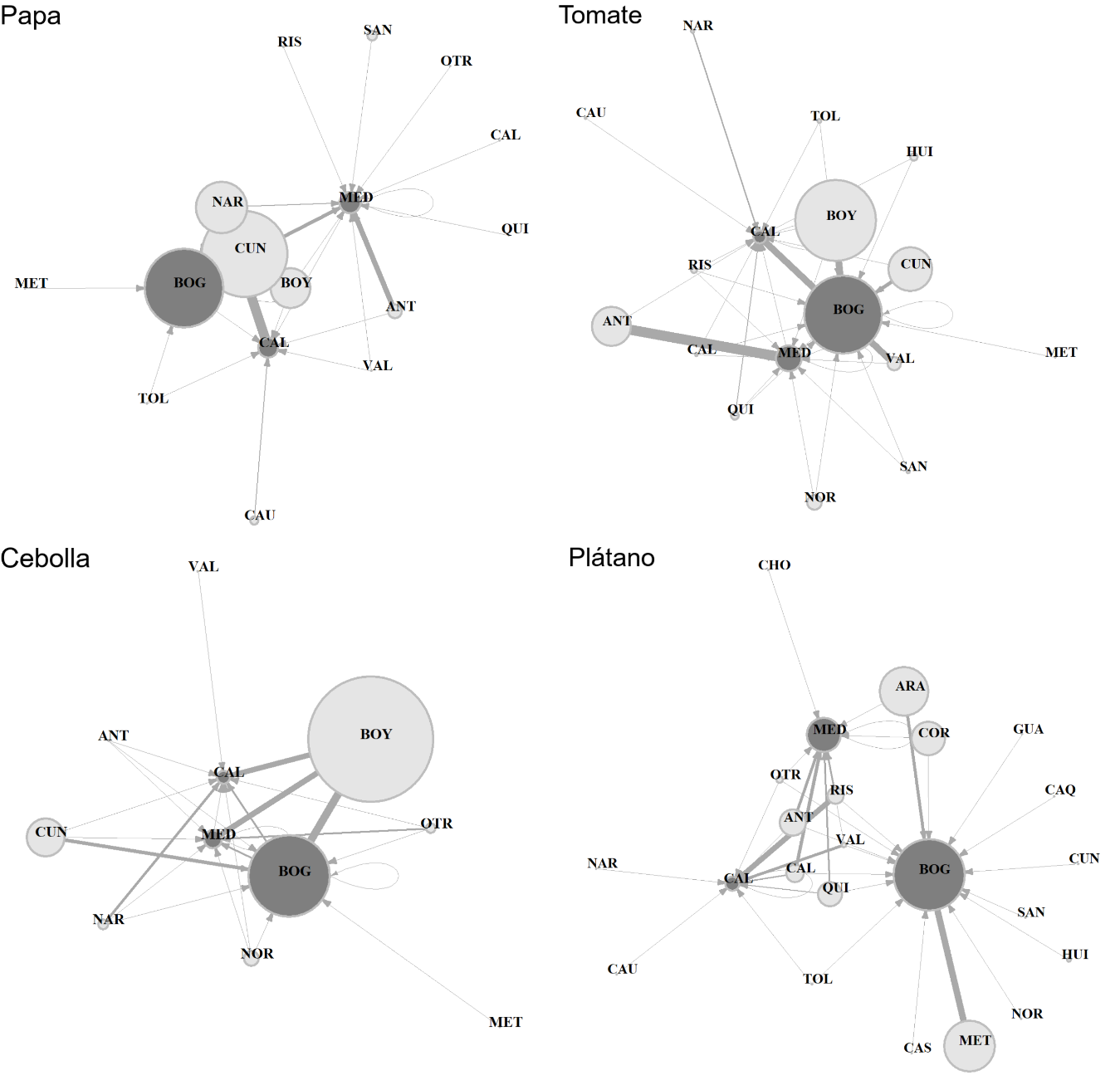

La concentración de la producción y del consumo en unos pocos lugares conlleva importantes flujos de bienes a lo largo de las carreteras del país. Utilizamos datos del componente de abastecimiento del Sipsa para identificar las redes de distribución de los principales alimentos hacia las centrales de abasto de Bogotá, Medellín y Cali. La figura 1 muestra estas redes para algunos productos seleccionados.

La concentración geográfica de la producción de papa y cebolla resulta en una marcada concentración en los proveedores. Boyacá es el principal proveedor de cebolla cabezona de las tres ciudades. Cundinamarca es el principal proveedor papa de Bogotá y Nariño el principal proveedor de Cali. En Medellín, al no tener un productor importante cerca, una parte del abastecimiento de papa proviene de otros municipios de Antioquia y otra parte proviene de una redistribución desde Bogotá. En el caso del plátano, que presenta una mayor dispersión geográfica en su producción, hay un mayor número de proveedores. Meta y Arauca son los principales proveedores de Bogotá, mientras que los departamentos del eje cafetero proveen una parte importante del plátano que llega a Medellín y Cali. En la red de abastecimiento del tomate, posiblemente por su carácter más perecedero, la distancia entre los lugares de origen y destino parece jugar un papel más importante. Cali se surte principalmente de los municipios del Valle, Medellín de los municipios de Antioquia y Bogotá de Cundinamarca y Boyacá.

Las centrales de abasto y mercados mayoristas del país no solo surten los mercados locales, sino también operan como centros de acopio para la redistribución de alimentos hacia otras ciudades y municipios. Por esta razón, el análisis de las series de precios en estos lugares proporciona información valiosa sobre el funcionamiento del mercado de alimentos en el país. Utilizamos esta información para estimar una medida de costos de transacción con un modelo autoregresivo de umbral. En el modelo, el diferencial de precios entre dos mercados tiene un comportamiento no lineal que depende del nivel que tome este diferencial con respecto a un umbral. Este umbral se puede interpretar como un costo de transacción. Cuando el diferencial de precios es suficientemente alto, en particular, superior al costo de transar entre los dos mercados, ocurren flujos de intercambio, que llevan a un aumento en la demanda del bien en el lugar de origen y una expansión en la oferta en el lugar de destino. Los precios en los dos lugares se ajustan hasta que las posibilidades de extracción de rentas por el arbitraje se agotan. Este ajuste de precios que resulta del intercambio lleva a que el diferencial de precios entre dos mercados, para un bien homogéneo, tenga un comportamiento autoregresivo cuando se encuentra por encima del costo de transacción.

Figura 1: Flujos de abastecimiento en centrales de abasto – 2018

Nota: Redes construidas a partir del el componente de abastecimiento del Sipsa (Sistema de Información de Precios y Abastecimiento del Sector Agropecuario) para 2018. Cada círculo oscuro representa una ciudad de destino. Los círculos claros representan los departamentos de origen de cada producto. El tamaño de los círculos claros indica el peso de cada departamento como proveedor de las tres ciudades. El tamaño de los círculos oscuros indica el peso de cada ciudad dentro del volumen total que reciben las tres ciudades. El grosor de las líneas que conectan los departamentos de origen con las ciudades de destino, indica el peso que tiene el origen en el volumen que recibe la ciudad respectiva. El plátano corresponde plátano hartón verde y la cebolla a cebolla cabezona.

La figura 2 presenta la media y desviación estándar de los costos de transacción estimados por ciudad y producto. La yuca y el plátano, con costos de transacción promedio del 58 y el 54 por ciento de su precio en los potenciales lugares de origen, son los productos con mayores costos de transacción estimados. En contraste, el arroz y el fríjol, los menos perecederos entre los cultivos analizados, presentan los costos de transacción más bajos, con un valor promedio del 13 y el 20 por ciento, respectivamente. En el agregado, Medellín presenta los costos de transacción más altos, estos representan en promedio un 38 por ciento del precio de los bienes en las potenciales regiones de origen. En contraste, Cali tiene los costos más bajos, con un promedio del 36 por ciento del precio de los bienes.

Figura 2. Costo de transacción estimado por cuidad y cultivo

Nota: umbral estimado con modelo TAR a partir de diferenciales de precios del SIPSA.

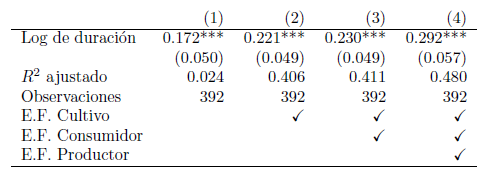

La tabla 1 muestra que existe una relación positiva entre el costo de transacción estimado y el tiempo manejando entre mercados. En particular, después de controlar por efectos fijos de cultivo, cuidad consumidora y potencial origen de la producción, un incremento del 10 por ciento en la duración del recorrido está asociado a un incremento del 3 por ciento en el costo de transacción. Sin embargo, nuestros resultados sugieren que la distancia entre los mercados, aunque importante, explica solo una pequeña parte de la variación en los costos de transacción estimados – el R cuadrado ajustado de la regresión pasa de 0.03 a 0.5 al incluir controles de producto, lugar de origen y de destino–. Así, una infraestructura de transporte adecuada, aunque es una condición necesaria, no es suficiente para unos bajos costos de transacción del mercado de alimentos. Otros factores propios de los sistemas de distribución, que varían de acuerdo a los cultivos y los mercados, parecen tener un papel importante. Son necesarios futuros estudios que exploren cuáles son estos factores. Entre los candidatos se encuentran: costos de búsqueda entre compradores y vendedores, problemas de coordinación entre productores, restricciones de crédito a lo largo de la cadena de valor, riesgo por incumplimiento de contratos. Estos factores pueden ser importantes no solo en los mercados urbanos, que se encuentran relativamente bien desarrollados, sino también en contextos como el de las comunidades del río Atrato, donde nuestra comprensión sobre el funcionamiento de los mercados es aún más limitado.

Por otro lado, los costos de transacción que estimamos tienen en cuenta solamente el intercambio entre grandes centros de acopio. Es posible que una parte sustancial de los costos implícitos en el mercado de alimentos se genere en los eslabones más bajos de la cadena, donde es un lugar común afirmar que los productores se llevan la peor parte. Cuantificar su magnitud y explorar sus determinantes es una tarea urgente.

Tabla 1. Relación entre costo de transacción y tiempo manejando entre mercados

Nota: Errores estándar robustos en paréntesis. La variable dependiente es el logaritmo del costo de transacción estimado con el modelo TAR. La distancia entre mercados con Google Maps.

[1] Ver reportaje de Semana Rural: https://semanarural.com/web/articulo/la-agrotienda-fluvial-interetnica-realizo-su-primer-viaje/1241

[2] Ver nota de Conexión Capital: https://conexioncapital.co/mas-de-350-000-toneladas-de-comida-se-comercializaran-en-corabastos-para-esta-navidad/