Por Gonzalo Pastor[1]

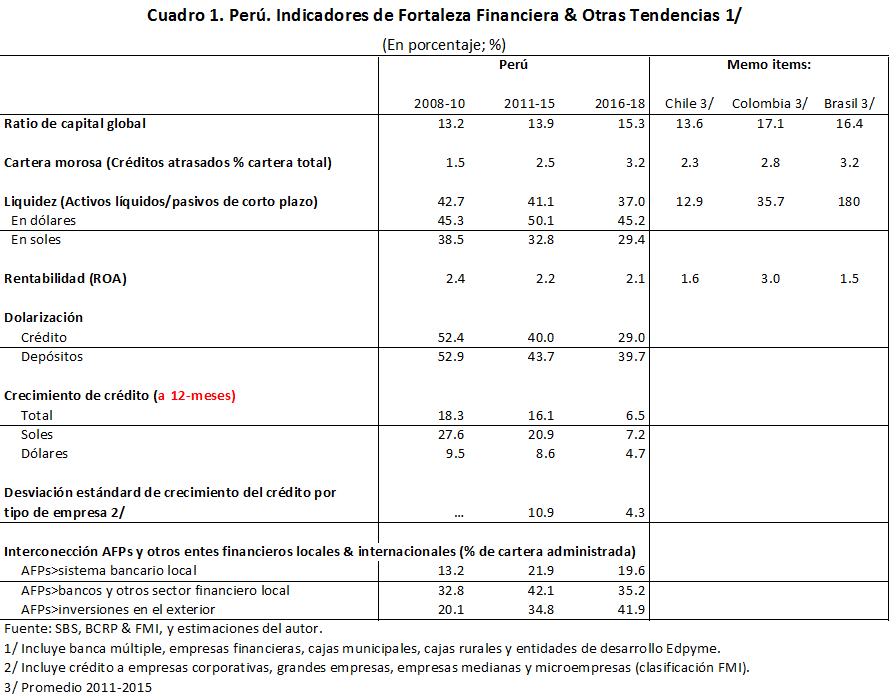

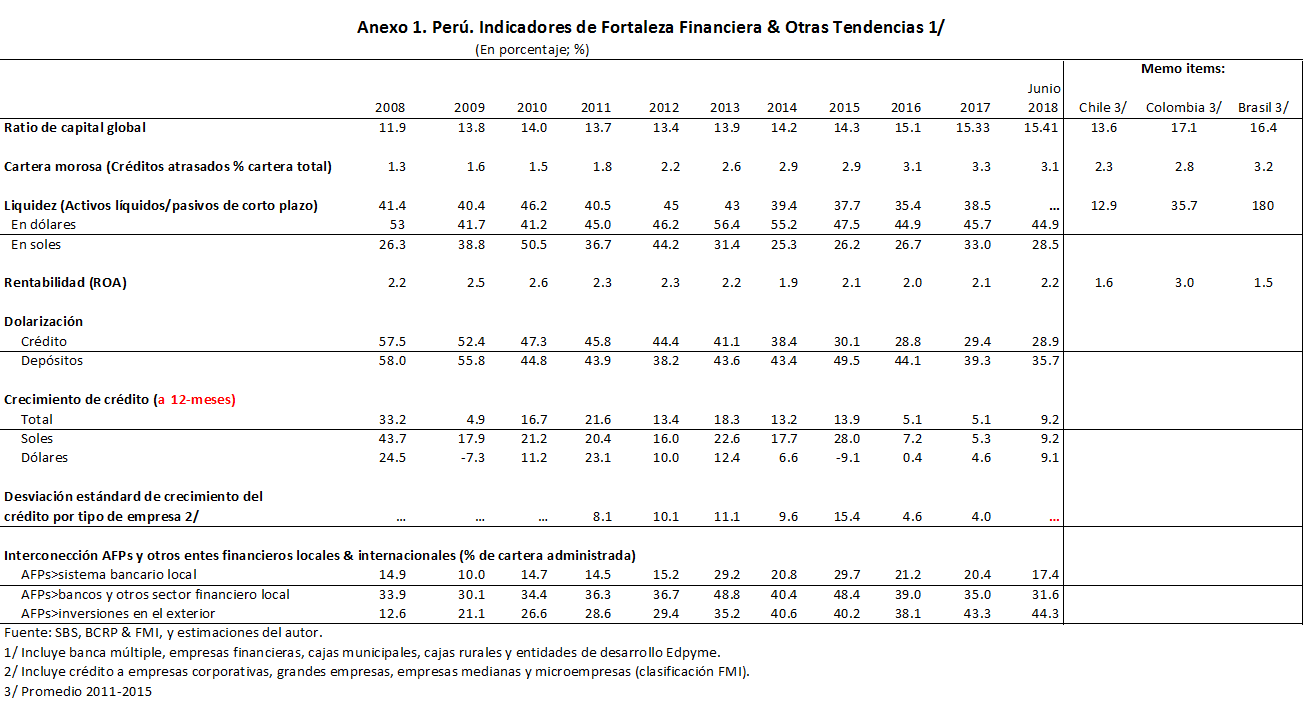

La fortaleza del sistema financiero peruano es justificadamente orgullo nacional. Publicaciones regulares de la Superintendencia de Banca, Seguros y AFP (SBS) y del Banco Central de Reserva del Perú (BCRP) resumen cuantitativa y cualitativamente la fortaleza de nuestro sistema financiero. También, fórums de discusión y conferencias recientes enfatizan la solidez, liquidez, rentabilidad, y calidad de la cartera de activos de nuestra banca a 10 años del colapso de Lehman Brothers en setiembre 2008 (Cuadro 1 y Anexo 1). Los indicadores de fortaleza financiera comparan, además, muy favorablemente con aquellos en países vecinos, dando un grado de confort a los reguladores (SBS) y los encargados de la política monetaria (BCRP). De notar, empero, es la parcial dolarización de créditos y depósitos en el Perú, que es una fuente de vulnerabilidad financiera inexistente en países vecinos.. La concentración del mercado bancario es también mayor en el Perú que en Chile, Colombia y Brasil.

Una pregunta importante, sin embargo, es si los apuntados indicadores de fortaleza financiera garantizan, por si solos, la estabilidad financiera.

La práctica internacional da una respuesta negativa a dicha pregunta, a la vez que recomienda un análisis riguroso y regular de los riesgos sistémicos que enfrenta el sistema financiero; tal como lo hace el BCRP. Entendiendo como riesgos sistémicos aquellos que pueden tener un impacto significativo sobre la economía real y por lo tanto amplificar su impacto inicial sobre el sector financiero. En el caso peruano, la implementación del concepto de estabilidad financiera se traduce en la publicación semi-anual del REF, el cual revisa la fortaleza del sistema financiero e identifica riesgos que podrían afectar dicha estabilidad financiera.

Reconociendo la gran labor del BCRP, la presente nota esboza/cuantifica elementos de riesgo sistémico que, en nuestra opinión, podrían complementar el análisis de estabilidad financiera. La nota presenta: (i) estimaciones del saldo y servicio de deuda de hogares y familias (como porcentaje de su ingreso disponible) tomando en cuenta el grado de bancarización de la economía y la distribución del ingreso por deciles de la población;[2] (ii) elementos para un análisis suplementario de deuda de empresas, y (iii) un breve comentario sobre la interconexión financiera entre los fondos privados de pensiones (AFPs) y otros intermediarios financieros domésticos.

La conclusión de la nota es optimista, pues una cuantificación de los riesgos sistémicos revisados muestra un nivel de riesgo moderado, aunque a monitorear. Primero, el saldo de endeudamiento y servicio de deuda de familias y hogares peruanos, como porcentaje de su ingreso disponible, es relativamente bajo para estándares internacionales—incluso ajustando dichos estimados por la concentración de deuda e ingreso disponible de aquellas familias con acceso al sector financiero. Segundo, el riesgo financiero proveniente del endeudamiento de empresas es también moderado, pero amerita vigilancia dado que los bancos locales están expuestos de manera importante a empresas operando en áreas económicas de débil crecimiento, ya por años . También, el débil crecimiento del crédito corporativo en años recientes es más generalizado que antes, posiblemente contagiado por los escándalos de corrupción en construcción de infraestructura en años recientes. Tercero, la interconexión entre los activos y pasivos de las AFPs y otros intermediarios locales es un canal esencial de trasmisión de riesgos entre estos agentes económicos. Esta interconexión ha disminuido en años recientes, pero merece atención constante.

Nuestra evaluación de riesgo sistémico no cubre, pero anota, tópicos importantes como el bajo grado de bancarización de la economía nacional, y el concomitante bajo nivel de intermediación financiera, comparado con países en la región. Tópicos de discusión que dejamos para futuros posts.

Endeudamiento de Hogares y Familias: Evolución Reciente y Riesgos Subyacentes

La crisis financiera global de 2008 destacó la importancia y riesgo de un sobre endeudamiento de las hogares y familias. El sobreendeudamiento de estas unidades económicas en los Estados Unidos y muchos países industrializados, acompañado de un comportamiento agresivo en la toma riesgo por los intermediarios financieros desató un crisis global, gatillada por la bancarrota de Lehman Brothers y otros bancos de inversión en 2007/2008.

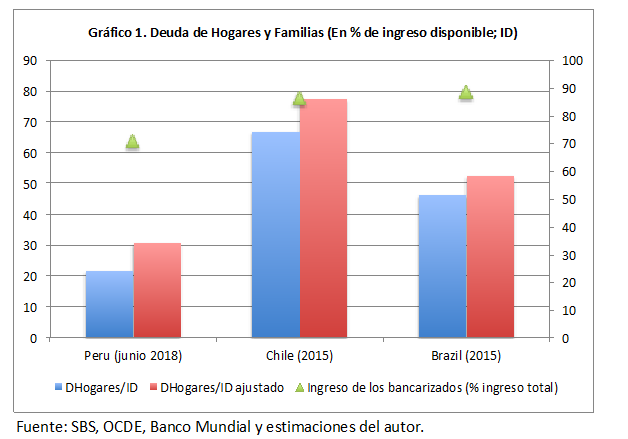

En el Perú, el nivel de deuda de hogares y familias (como porcentaje de su ingreso disponible) ha aumentado de manera sostenida desde 2010 hasta la fecha, pese a la desaceleración reciente de la economía. El nivel de deuda aumentó de aproximadamente 14 por ciento del ingreso disponible de hogares y familias en 2010, a 19.6 por ciento en 2015, llegando a 21,7 por ciento a junio 2018 (Cuadro 2). Países vecinos como Brasil y Chile registran niveles de deuda de los hogares y familias que son más del doble que los niveles nacionales (Gráfico 1; barras azules), reflejando, entre otras cosas, un mayor grado de intermediación financiera e ingreso per cápita que en el Perú.

De notar, sin embargo, es la concentración de la deuda en un número limitado de hogares y familias–dado el bajo nivel de bancarización nacional–que sesga hacia abajo las estimaciones de endeudamiento familiar como porcentaje del ingreso disponible.. En Perú, con 57.5 por ciento de la población adulta sin una cuenta en una institución financiera, el saldo y servicio de deuda recae en una población restringida, con un ingreso familiar que es menor al ingreso familiar nacional total. Cruzando dicha información de nivel de bancarización, con información de la distribución del ingreso nacional total por deciles de población (Cuadro 2), nos permite reducir el ingreso nacional por aproximadamente 30 por ciento, con efectos concomitantes sobre los saldos de endeudamiento y servicio de deuda familiar como porcentaje del ingreso disponible.[3]

La buena noticia es que el endeudamiento de las familias y hogares peruanas, incluso ajustado por la distribución del ingreso, es bajo para estándares regionales (Gráfico 1; barras rojas). Niveles de endeudamiento familiar alrededor de 30 por ciento del ingreso disponible deberían ser de poco riesgo dada la experiencia internacional y el continuo monitoreo de riesgo sistémico de parte de las autoridades monetarias, además del abanico de medidas macro-prudenciales, incluyendo, LTV ratios y provisiones dinámicas de capital, en pie. Evidencia de esta fortaleza es una tasa de morosidad baja en préstamos de consumo e hipoteca.

Endeudamiento de Empresas: Evolución Reciente y Riesgos Subyacentes

El nivel de deuda financiera corporativa (como porcentaje del PBI) se encuentra prácticamente nivelado luego de aumentar significativamente durante 2009-2014; el periodo post-Lehman (Gráfico 2). La estabilización del ratio de deuda corporativa con respecto PBI refleja, en gran parte, la desaceleración de la economía nacional en un débil/volátil contexto internacional y un crecimiento más lento del consumo privado que en los años del boom minero nacional. Un componente importante de la deuda corporativa está denominado en dólares americanos, excepto para el caso de la micro y pequeñas empresas, cuya deuda financiera es casi un 100 por ciento en soles.

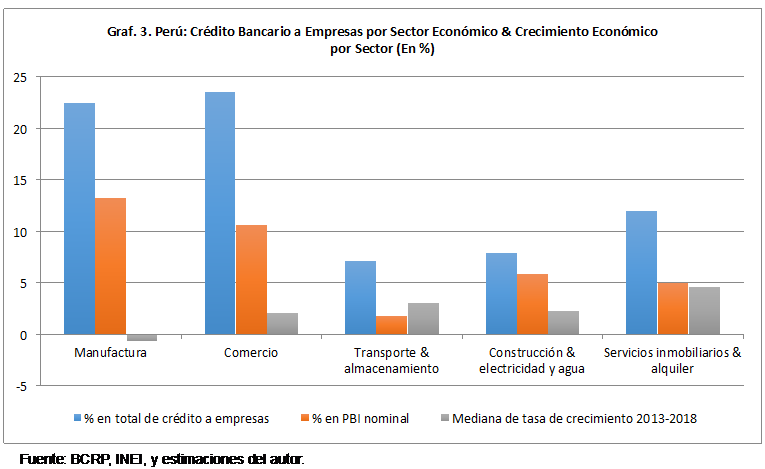

De notar es que los bancos locales se encuentran expuestos de manera importante a empresas operando áreas económicas de débil crecimiento ya por años (Gráfico 3). Dichos sectores económicos (i.e., manufactura, construcción, comercio, transporte y almacenamiento, y servicios inmobiliarios) se encuentran creciendo a tasas significativamente menores de aquellas alcanzadas en la primera década de los 2000s, y representan cerca del 40 por ciento del total de créditos bancarios corporativos en pié y generan 70 por ciento del PBI total de la economía. Es más, el sector manufacturero, de gran importancia en el portafolio bancario, ha registrado (en promedio) tasas de crecimiento negativas durante los últimos 5 años.

- A nivel de la deuda corporativa, existen riesgos balanceados provenientes del nivel y composición de dicha deuda, y de la similitud del modelo de negocio de los principales bancos domésticos, en particular:

- Por un lado, los niveles de deuda corporativa como porcentaje del PBI son modestos para estándares internacionales. A su vez, medidas de política introducidas en los últimos 2 años por el BCRP han llevado a una disminución significativa en el porcentaje de créditos en dólares a todo tipo de empresas.

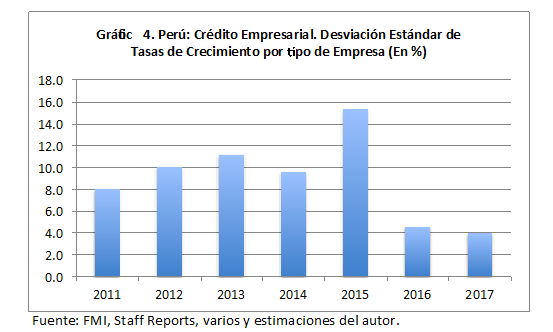

- Por otro lado, a considerar, empero, es que la desaceleración del crédito a empresas de 2016 en adelante, está ocurriendo a nivel de todo tipo de empresa (Gráfico 4). Hasta antes del 2016, la tasa de crecimiento de crédito otorgado a diversos tipos de empresa era heterogénea (i.e., una desviación estándar de tasas de crecimiento alta), con unos sectores empresariales compensado a otros en términos del crecimiento del crédito. La desaceleración del crédito es ahora mucho más uniforme y amerita monitoreo, dado un posible efecto contagio gatillado por los escándalos de corrupción en construcción de obras públicas en años recientes.

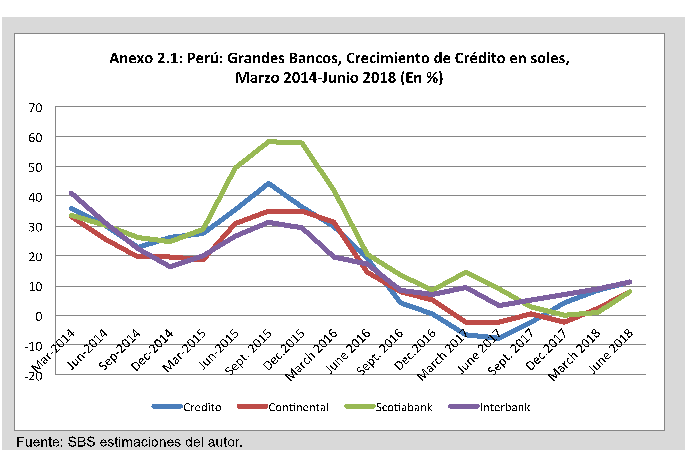

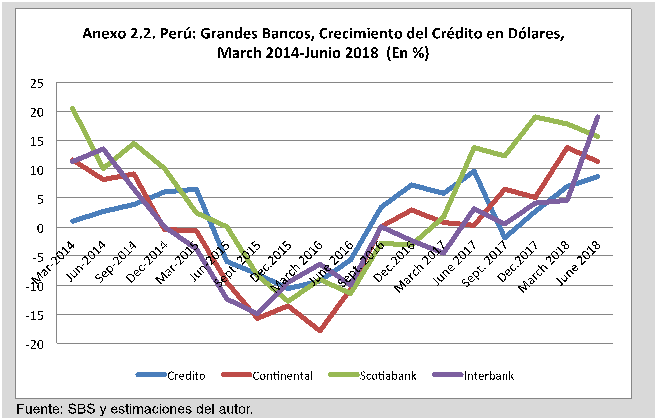

- Otra fuente de riesgo es la correlación del comportamiento de los grandes bancos locales que hoy es atenuada por el tipo de banca existente. Así, los cuatro grandes bancos locales–que juntos representan 85 por ciento del total de activos de la banca–muestran patrones similares de expansión y contracción del crédito (Anexo 2), además de tener un patrón de fondeo muy similar. De notar, empero, es que los bancos locales están generalmente enfocados en banca tradicional, mas que en operaciones con productos complejos de crédito estructurado como aquellos que gatillaron la crisis del 2008/09. Préstamos son sus principales activos, mientras que el “trading” de papeles negociables es solo una un menor parte menor del negocio bancario nacional.

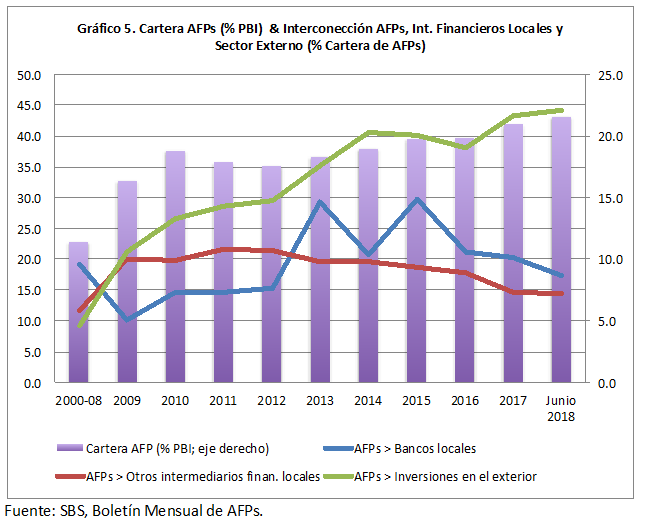

Interconexión entre las AFPs, Intermediarios Financieros Locales y el Sector Externo: Evolución Reciente y Riesgos Subyacentes

Una interconexión entre los activos y pasivos financieros de AFPs e intermediarios financieros locales es una fuente potencial de riesgo sistémico que amerita monitoreo, no obstante haber disminuido en años recientes (Gráfico 5). Durante los últimos 5 años las AFPs han mantenido, en promedio, depósitos con los bancos locales equivalentes a 22 por ciento de su cartera total, aunque estos montos han estado disminuyendo a niveles comparables a los registrados en 2000-2012. Las colocaciones de las AFPs con otros intermediarios financieros no bancarios locales (fondos de inversión y holdings financieros) son también significativas, aunque también han disminuido de un equivalente a 20 por ciento de la cartera de las AFPs en 2009-2015, a menos de 15 por ciento en junio 2018. Dicha interconexión genera riesgo potencial, pues un shock adverso a las AFPs se transmitiría directamente a los bancos y otros intermediarios financieros a través de las hojas de balance de estas instituciones.

[1] El autor agradece comentarios recibidos de María Amparo Cruz-Saco, César Martinelli y Armando Morales.

[2] El estimado del ingreso disponible de las familias (ID) es aproximado por la suma del consumo privado en las cuentas nacionales y el ahorro familiar estimado por Cruz-Saco & Seminario et. al. (2018) en su libro El Porvenir de la Vejez en el Perú: Demografia, Empleo y Ahorro. Una importante diferencia entre el ID y el PBI es que el segundo incluye, además del ingreso de los trabajadores, el excedente bruto de explotación que corresponde a las empresas.

[3] La reducción de 30% en el ingreso total supone que aquellos sin cuenta bancaria (57.5% A? aproximadamente 60%) se encuentran en los 60 deciles más bajos de la población, que según los datos del Banco Mundial reciben/generan 29.1% del ingreso nacional A�(ver Cuadro 3).