Pablo de la Flor

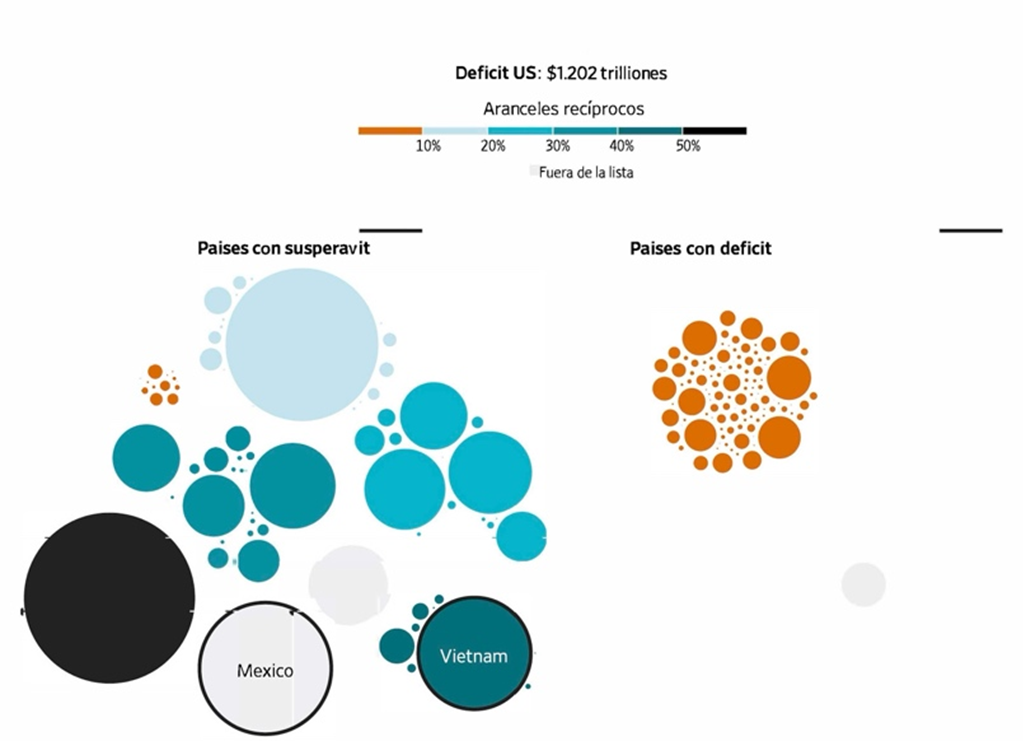

Desconociendo los términos del Tratado de Libre Comercio (TLC) bilateral vigente desde el 2019, la semana pasada el gobierno norteamericano incluyó al Perú en la lista de países objeto de ‘aranceles recíprocos’. Desde la media noche del 8 de Abril, (casi) todas nuestras exportaciones al mercado estadunidense estarán gravadas con aranceles del 10%. El cobre y oro se libraron, por el momento al menos, de los nuevos cargos. La otra buena noticia es que la tasa impuesta se corresponde con el arancel base y no incorpora las sobrecargas que otros exportadores tendrán que asumir.

La reversión de la política arancelaria norteamericana hacia prácticas demostradamente disfuncionales, descartadas hace casi un siglo, amenaza destruir el ordenamiento económico global de la post-guerra, generando un entorno de incertidumbre y ralentización del crecimiento que golpeará a todos. De un solo plumazo, la administración Trump ha herido de muerte la cláusula de Nación Más Favorecida (NMF), pilar del sistema comercial vigente, implementando en su lugar un esquema arancelario fragmentado y arbitrario de nula racionalidad.

Fuente: Wall Street Journal

No obstante, el impacto directo de los nuevos aranceles sobre nuestras ventas a EEUU no será significativo. Ello en virtud de las composición de nuestra canasta exportadora, dominada por la horticultura, y la baja probabilidad de que se produzca una desviación del comercio en beneficio de competidores que enfrentan los mismas o peores cargas tarifarias. De otra parte, las altas tasas que gravan a China y a países de ASEAN (Association of Southeast Asian Nations), abren oportunidades para apuntalar las exportaciones textiles y de confecciones, rubros donde sostenidamente hemos perdido participación frente a competidores asiáticos.

A fin de entender mejor las dinámicas en juego, es importante poner en contexto la relación comercial bilateral a partir de la suscripción del TLC. Este acuerdo le permitió a nuestro país ampliar las preferencias obtenidas al amparo del ATPA (Ley de Preferencias Comerciales Andinas), obteniendo la desgravación de casi totalidad del universo arancelario en el primer lustro de implementación. El acceso norteamericano al mercado peruano también ha sido total, aunque algo más dilatado en sus plazos.

Como resultado, el comercio bilateral experimentó un importante crecimiento (120%), generando en la última década una balanza comercial ampliamente superavitaria para EEUU. En ese sentido, si consideramos que el objetivo de los nuevos ‘aranceles recíprocos’ es corregir los desbalances comerciales bilaterales, su imposición a nuestro país carecería de toda lógica. De hecho, el Perú es uno de los pocos beneficiarios de TLCs con los que EEUU mantiene un superávit comercial agregado.

Fuente: Nota de Estudios BCRP, N. 22

Tan relevante como el crecimiento de nuestras exportaciones a EEUU ha sido la transformación de nuestro portafolio exportador, con la creciente presencia de productos no-tradicionales (78% contra 32% para el mundo). Así, EEUU se ha convertido en el principal destino de nuestras ventas no-tradicionales ($6,593 millones). De otra parte, es nuestro segundo principal proveedor mundial (18%) después de China, con una fuerte presencia de insumos (73% del total), especialmente petróleo y sus derivados, materias industriales y, en menor medida, granos. Le siguen en importancia los bienes de capital (17%).

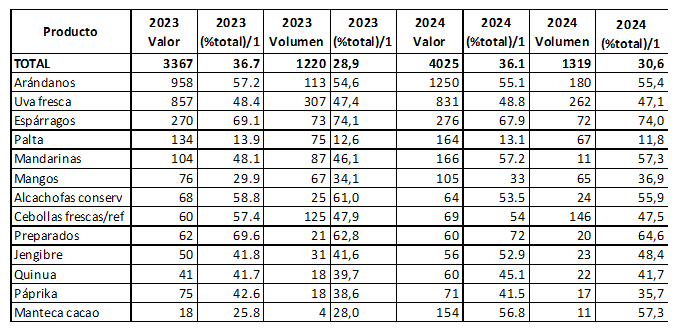

Del cuadro adjunto resulta evidente la importancia de las ventas agrícolas no-tradicionales a EEUU, nuestro mayor mercado destino (36%). Es importante anotar que el Perú ocupa el quinto lugar entre los principales exportadores de verduras a EEUU (por detrás de México, Canadá, Indonesia y Colombia), habiendo superado a Chile en los últimos años. El mercado norteamericano es el más relevante para 4 de nuestras exportaciones: arándanos, uva fresca, espárragos, y mandarinas; siendo la primera de ellas la más importante ($1250 millones en 2024).

Perú: Principales productos agrícolas no tradicionales exportados a Estados Unidos 2023-2024 (millones de USD y miles de TM)

Fuente: SUNAT y BCRP

1/ Participación de las exportaciones destinadas a EEUU respecto al total exportado

Si bien las agro-exportaciones no-tradicionales están desgravadas como parte del TLC, el resto de los países con los que EEUU mantiene acuerdos comerciales, incluyendo a varios competidores directos (México, Chile & Colombia), gozan de los mismos beneficios. De otra parte, los niveles tarifarios MNF para las hortalizas y frutas, son bastante bajos (2-3%), con algunas cuotas y restricciones estacionales.

Buena parte de esos productos son inelásticos, por lo que el incremento de precios asociado a la imposición de aranceles no tendrá un impacto significativo. De otra parte, la posibilidad de un desvío del comercio hacia otros socios comerciales difícilmente se podría materializar, considerando que nuestros competidores también enfrentaran los mismos niveles tarifarios. Otro factor atenuante es la estacionalidad con la que ingresan nuestras exportaciones; en el caso del arándano, entre agosto y diciembre, meses en los que no llegan los chilenos (diciembre-marzo) ni los mexicanos (fines del invierno y principios de la primavera boreal).

En el ámbito textil, el Perú es el decimoprimero exportador más importante de t-shirts a EEUU, superado por otros países de la región que gozan de TLCs, además de China, Bangladesh y Vietnam, cuyas ventas podría desplazar (https://dataweb.usitc.gov/trade/search/Export/HTS). Ocurre lo mismo con sweaters, pullovers y otras prendas de vestir, cuya producción se ha visto desplazada desde China hacia distintos centros de producción asiáticos.

Las oportunidades que se abran este rubro dependerán en buena medida del curso final que tomen las negociaciones de la administración norteamericana con los países asiáticos más afectados por el incremento arancelario (al momento de redactar este artículo el presidente Trump decretó una moratoria tarifaria de 90 días para todos los socios comerciales, menos China).

Hola ,

Veo su sitio web www.focoeconomico.org y es increíble. Me pregunto si las opciones de publicidad como publicación de invitados o contenido de anuncios están disponibles en su sitio.

¿Cuál es el precio si queremos anunciarnos en su sitio?

Nota: el artículo no debe tener ninguna marca como patrocinado o publicitario.

Salud

lisa brown

El tema arancelario sigue muy candente y no da señales de calmarse slope run. Es como un gráfico en el que la gente debe centrarse.

Las barreras comerciales y las expectativas de inflación son dos factores importantes que lastran el crecimiento económico mundial. ¿Cómo?

In Pips NYT, there are moments when a tiny two-cell corner region becomes the key to the whole puzzle because its sum clue locks in a domino that cascades into solving three large clusters at once.

De otra parte, los niveles tarifarios MNF para las Snow Rider 3D hortalizas y frutas, son bastante bajos (2-3%), con algunas cuotas y restricciones estacionales.

bloxgames, Otro factor atenuante es la estacionalidad con la que ingresan nuestras exportaciones; en el caso del arándano, entre agosto y diciembre, meses en los que no llegan los chilenos (diciembre-marzo) ni los mexicanos (fines del invierno y principios de la primavera boreal).

La verdad me tomó por sorpresa que Perú termine en esa lista, sobre todo considerando que hay un subway surfers TLC vigente con Estados Unidos desde hace años. Un 10% puede parecer “manejable” frente a otros casos, pero igual afecta la competitividad de muchas exportaciones, especialmente de sectores que ya operan con márgenes ajustados.

El cobre y oro se libraron, por el momento al menos, de los nuevos cargos. La otra buena noticia es que la tasa impuesta se corresponde con el arancel base y no incorpora las sobrecargas que otros exportadores tendrán que asumir the baby in yellow free.