Carlos Montoro y Youel Rojas[1]

Entre las principales distorsiones que genera la inflación se encuentran las fluctuaciones en precios relativos. Dado que no todos los bienes y servicios en la canasta de consumo tienen el mismo grado de rigidez de precios, o son afectados de forma diferente por los diversos choques que impactan a la economía, la inflación, además de generar pérdida del poder adquisitivo del dinero, produce también cambios en los distintos precios relativos. Esto último finalmente se materializa en una asignación ineficiente de recursos y consecuentemente en una pérdida de bienestar de la sociedad.

Las fluctuaciones en precios relativos se pueden dar también por otros factores reales, como por ejemplo nuevas tendencias tecnológicas, cambios en las preferencias de los consumidores o factores climáticos. En episodios de alta inflación, como el vivido recientemente en varios países del mundo, es común observar cambios importantes en precios relativos. El análisis de la evolución de los precios relativos puede ser útil para inferir como podría ser la evolución de la inflación en el futuro.

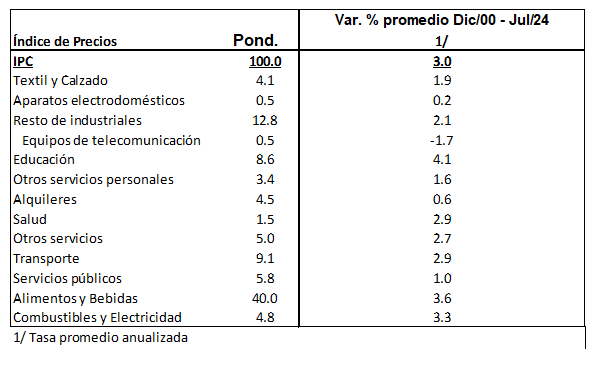

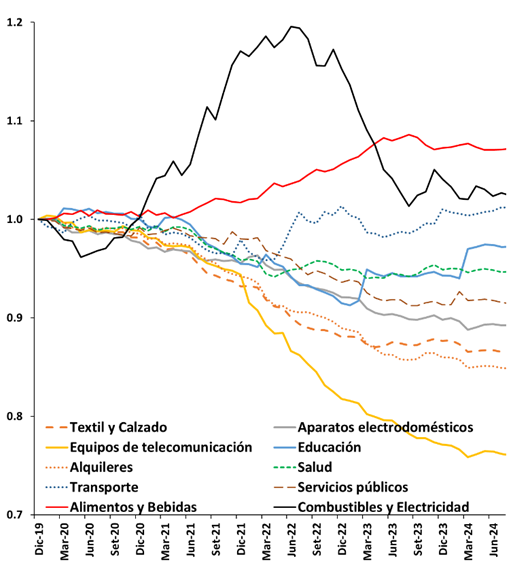

En el caso del Perú, se observa que en las últimas dos décadas ha habido cambios significativos en los precios relativos entre los distintos bienes y servicios que conforman la canasta del Índice de Precios al Consumidor (IPC)[2], los cuales no han sido homogéneos entre sectores. En el gráfico 1 se muestra que desde el 2001, los precios relativos respecto al IPC se han incrementado en los rubros de educación, energía (combustibles y electricidad) y alimentos (y bebidas); mientras que se ha visto una reducción significativa en equipos de telecomunicación, electrodomésticos, alquileres y servicios públicos. Entre estos dos extremos, hay sectores como Salud y Transporte que han experimentado un crecimiento en sus precios similar al del IPC.

Estas mismas tendencias aparecen en términos de la inflación promedio de distintos rubros. Por ejemplo, en el periodo diciembre 2000 a julio 2024 la inflación total promedio fue 3 por ciento, mientras que para educación, alimentos y energía fue 4,1; 3,6; y 3,3 por ciento anual, respectivamente.

Gráfico 1

Precios relativos respecto al IPC, diciembre 2002 a julio de 2024

(diciembre 2000=1)

Fuente: INEI

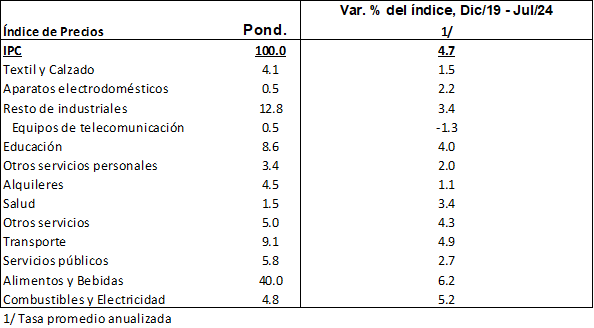

Estas tendencias se han mantenido en la mayoría de los casos en el periodo más reciente. Considerando como base diciembre de 2019 (Gráfico 2), antes de la pandemia, se observa que el precio relativo de energía fue el que tuvo mayor aumento hasta el segundo semestre de 2022, para luego revertir esta tendencia y acercarse a su nivel pre-pandemia a julio de 2024. En contraste, el precio relativo de los alimentos ha mantenido su tendencia creciente, y si bien esto se ha revertido parcialmente en los últimos meses, se mantiene aún muy por encima de su nivel pre-pandemia. En el caso de educación, luego de observarse una reducción en su precio relativo durante la pandemia, se ha visto más bien un incremento desde inicios de 2023 lo cual ha contribuido a la persistencia de la inflación sin alimentos y energía.

Gráfico 2

Precios relativos respecto al IPC, diciembre 2019 a julio de 2024

(diciembre 2019=1)

Fuente: INEI

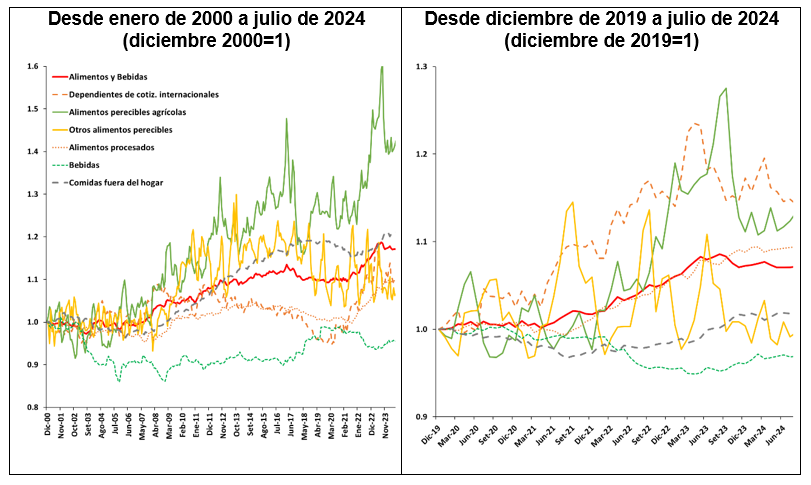

Una mirada más cercana a los componentes del IPC de alimentos y bebidas, como se aprecia en el gráfico 3, revela que, entre diciembre 2020 y julio, a excepción del precio de las bebidas, todos los precios de alimentos crecieron a un ritmo por encima de la inflación promedio, destacando los mayores aumentos de los precios de alimentos perecibles agrícolas y de comidas fuera del hogar. Sin embargo, en el periodo inflacionario 2021-2023, el incremento en los precios del rubro de comida fuera del hogar fue menos relevante, y en cambio preponderaron los mayores precios de alimentos dependientes de cotizaciones internacionales, como por ejemplo los fideos, azúcar, huevos y el pollo; los rubros de alimentos agrícolas, que fueron influenciados por factores climáticos y cotizaciones de fertilizantes; y el rubro de alimentos procesados.

Gráfico 3

Precios Relativos de Alimentos Respecto al Índice de Precios del Consumidor

Fuente: INEI

Estos gráficos evidencian la notable heterogeneidad en la dinámica de la inflación entre los distintos sectores. Los cambios en los precios relativos son indicativos de transformaciones profundas en la estructura económica, ya que emergen en mercados específicos y reflejan las condiciones relativas de oferta y demanda. Por ejemplo, un incremento en el precio relativo de un bien sugiere que la demanda excede la oferta, lo cual motiva a los consumidores a buscar alternativas y a los productores a aumentar la producción de dicho bien. En este contexto, los precios relativos ofrecen información valiosa sobre la asignación de recursos en la producción de bienes y servicios en diversos mercados.

Por ejemplo, el gráfico 4 ilustra la relación de precios relativos a Bienes de los últimos años. La tendencia ascendente en los precios relativos de servicios a bienes generalmente se atribuye a factores tecnológicos que han impactado la capacidad productiva relativa. La adopción creciente de tecnología e innovación en el sector de producción de bienes durante varias décadas se ha traducido en ganancias de productividad, reducción de costos marginales y, por ende, inflación más baja. En contraposición, el sector de servicios tiende a experimentar incrementos más lentos en productividad, lo que resulta en un precio relativo más alto en comparación con los bienes a lo largo del tiempo. Como se puede apreciar en el gráfico, esta tendencia creciente de precios relativos de servicios no solo se ha observado en el Perú, sino también en otras economías, tanto avanzadas como emergentes hasta 2021.

A nivel internacional, como documenta el Banco de Pagos Internacionales, se observa en economías avanzadas y emergentes una tendencia positiva más pronunciada en los precios relativos de servicios en el periodo prepandemia.[3] Dicha tendencia fue interrumpida por la pandemia, y se observa que en el periodo 2021-2023 los precios de bienes crecieron de forma más acelerada y en algunos casos aún más que los de servicios. En particular, el precio relativo de servicios sobre bienes en economías emergentes se encuentra muy por debajo de su nivel pre-pandemia, mientras que para economías avanzadas ha recuperado parcialmente su nivel. Sin embargo, en el Perú, el comportamiento del precio relativo ha sido distinto al de otras economías. El ratio del precio de servicios a bienes se ha mantenido más estable y con menor pendiente, tendencia que en el periodo 2021-2023 es muy similar a la de pre-pandemia.

Gráfico 4

Precios relativos a bienes

Nota: Los precios relativos se presentan como un promedio móvil a 6 meses. Los precios relativos Servicios / Bienes en economías avanzadas y economías emergentes provienen del BIS Annual Economic Report, 30 junio de 2024. Estos precios relativos se calculan como promedios ponderados, con pesos correspondientes al PBI a Paridad Poder de Compra, para 11 economías avanzadas y 12 economías emergentes (sin China). |

Fuente: BIS, INEI

Por su parte, en el Perú, se observa el encarecimiento sistemático de alimentos y energía respecto a bienes, tendencia que se empinó abruptamente desde 2021. Este comportamiento sistemático se explica por el mayor crecimiento de la economía mundial, desde 2004, en economías avanzas y emergentes, que se reflejó en una mayor demanda por recursos y, por consiguiente, en aumentos en los precios de commodities de energía y agrícolas internacionales.

El banco central, a través de sus instrumentos de política monetaria puede influenciar la inflación, pero no los precios relativos. En el periodo de elevada inflación de 2021-2023, los problemas de oferta internacional en la producción de petróleo, fertilizantes y factores climáticos causaron que los precios relativos de alimentos y energía crecieran persistentemente a un ritmo más rápido que los demás precios en la economía. En este contexto, el control de la inflación fue más difícil para el banco central. En la medida que esos cambios de precios relativos influenciaron los demás sectores de la economía y las expectativas de inflación, la disyuntiva entre inflación y menor producto se acrecienta.[4]

En esta coyuntura, una acción de política monetaria más decidida es importante para mantener la estabilidad de precios. Así, en el escenario de estos choques de precios relativos persistentes entre 2021-2023, el BCRP revirtió la postura expansiva de política monetaria que adoptó durante la pandemia al pasar a una postura contractiva, incrementando la tasa de interés de referencia desde 0,25 por ciento antes de agosto 2021 hasta 7,75 por ciento en enero 2023.

Ahora bien, los choques que mantuvieron los precios relativos de alimentos y energía al alza se han venido revirtiendo. En el periodo 2021-2022 los precios del IPC alimentos y energía crecieron a una tasa promedio de 11,4 por ciento por año. En el 2023 esta tasa variación se redujo a 3,6 por ciento, y en entre diciembre de 2023 y julio 2024 se ubicó en 1,6 por ciento. Como resultado, a julio de 2024, junto a esta reversión de choques de oferta y a la acción oportuna del BCRP, tanto la inflación total, la inflación sin alimentos y energía, como las expectativas de inflación se situaron en el rango meta de inflación.

Es relevante reconocer la dinámica de los precios relativos en la economía, dada su vinculación con la estructura productiva. Se debe destacar que el diseño de la política monetaria se enfoca en la inflación agregada y no en los precios relativos, salvo estos contaminen a las expectativas de inflación. Esto se debe a que la tasa de interés de referencia es el instrumento utilizado para gestionar la inflación y es difícil anticipar y controlar el impacto diferenciado de la tasa de política sobre los diversos sectores productivos. La literatura concuerda en que mantener una inflación baja y estable es esencial para garantizar el ajuste de los precios relativos acorde a la dinámica estructural de la economía, minimizando así fricciones adicionales. Sin embargo, cuando cambios persistentes en precios relativos contaminan las expectativas de inflación, una acción decidida del banco central es necesaria para garantizar la estabilidad de precios.

[1] Montoro es Gerente de Política Monetaria – BCRP. Youel Rojas es Especialista en Investigación Económica – BCRP). Resultados basados en el recuadro “Precios relativos e inflación en la economía peruana” publicado en el Reporte de Inflación de junio 2024, BCRP. Las opiniones expresadas en este artículo corresponden a las de los autores y no deben ser atribuidas al BCRP.

[2] Calculado para la canasta del IPC de Lima Metropolitana, la misma sobre la cual se mide el rango meta de inflación del BCRP.

[3] Según se discute en el artículo de nombre “Dinámica de precios sectoriales en la última milla de la desinflación post-Covid-19” del BIS Quarterly Review, publicado el 04 de marzo de 2024 (ver https://www.bis.org/publ/qtrpdf/r_qt2403.pdf).

[4] Ver Recuadro “La Respuesta de Política Monetaria ante Choques de Oferta” del Reporte de Inflación de marzo 2022 (ver: https://www.bcrp.gob.pe/docs/Publicaciones/Reporte-Inflacion/2022/marzo/ri-marzo-2022-recuadro-6.pdf)

No soy economista, pero leer este artículo me ayudó a comprender por qué los precios PolyTrack de los alimentos y la energía suben más rápido que otros productos. Antes pensaba que la inflación significaba que todo subía por igual. Ahora lo veo claro: algunas cosas aumentan por la demanda, otras por los costos de producción o las fluctuaciones internacionales. Saber eso me ayuda a ajustar mis gastos, especialmente en alimentos y energía.