Por Gonzalo Pastor[1]

El Congreso de los Estados Unidos aprobó en diciembre último una importante reforma tributaria de impuestos directos que reduce la carga tributaria en corporaciones americanas, además de hacer cambios en tasas y bases impositivas para individuos. Tras una intensa discusión en el Pleno, y con contribuciones de grupos de distinguidos académicos y agencias especializadas como el Joint Committee of Taxation, Estados Unidos se une al grupo de países desarrollados y otros miembros de la OCDE que han reducido notablemente sus tasas nominales de impuestos cobrados a corporaciones en años recientes. Con la disminución de la tasa impositiva de 30 por ciento a un 20 por ciento del las ganancias, Estados Unidos se ubica debajo del promedio de tasas nominales (estatutarias) en la OCDE (25%) y casi en línea con tasas impositivas en Reino Unido (19%), aunque aún encima de las tasas de impuestos corporativos en la China (15% para industrial selectas). Las tasas “efectivas” de impuestos, sin duda, han sido menores a las nominales en la medida que las corporaciones americanas han maximizado un complejo espacio legal de deducciones, créditos y regímenes especiales disponibles bajo la regulación antigua.

Si bien la reforma de diciembre 2017 hace esfuerzos importantes de simplificación del sistema tributario que son bienvenidos por algunos y considerados insuficientes por otros, un número de cuestionamientos han de persistir por años en términos de principios básicos de dicha reforma tributaria. De notar, es si la reforma tributaria ha de ser neutral o deficitaria en términos de impuestos a grabar (revenue neutral or not?), y si cumple o no con principios básicos de equidad, eficiencia, simplicidad, y sostenibilidad.

La discusión si el déficit fiscal aumentará, se mantendrá constante o disminuirá a raíz de la reforma esta ligada su impacto esperado sobre el crecimiento económico y, por ende, sobre los impuestos a cobrar, el resultante déficit fiscal y el nivel de deuda nacional. Economistas como Martin Feldstein y Robert Barro, por ejemplo, han presentado estimaciones muy favorables del impacto de la reforma sobre el crecimiento económico, impuestos, y una contención efectiva de la deuda de gobierno, que actualmente se encuentra como en 80 por ciento del PBI americano. Por otro lado, Janet Yellen (Presidenta de la FED hasta marzo 2018) y economistas como Larry Summers, Paul Krugman y otros famosos conceden un aumento significativamente menor y transitorio en términos de tasas de crecimiento potencial, acompañado de un riesgo significativo en términos de aumento del déficit fiscal y la deuda de gobierno (como porcentaje del PBI) durante la próxima década.

Una diferencia importante entre los dos bandos de economistas es la respuesta esperada de la inversión privada, y por tanto del crecimiento económico, a la disminución de tasas nominales y otras medidas colaterales incluidas en la reforma del impuesto corporativo. Estas últimas, incluyen, en particular, la implementación de un impuesto “territorial” a las ganancias de las subsidiarias de compañías americanas residentes en otras jurisdicciones/países, en vez del impuesto “mundial” (worldwide corporate taxation principle) que actualmente grava la tasa de impuesto corporativo americana (35%), a la vez de dar un crédito por los impuestos pagados en otras jurisdicciones, cuando dichas ganancias son repatriadas a los Estados Unidos. Martin Feldstein, en especial, prevé una repatriación masiva de capital en respuesta al impuesto territorial que: (i) eliminaría el cobro por el diferencial de tasas entre los Estados Unidos y otras jurisdicciones al momento de repatriar ganancias y (ii) fomentaría aumentos significativos en inversión, empleo doméstico, salarios, crecimiento y bienestar en los Estados Unidos. Economistas como Larry Summers y otros referidos anteriormente argumentan, sin embargo, que cualquier influjo masivo de capital habría de estar financiando un aumento correspondiente en el déficit de cuenta corriente de balanza de pagos, incluyendo una repatriación importante de rentas a no residentes que son dueños de empresas americanas listadas en la bolsa de valores que disminuye el Ingreso Nacional. Por otro lado, es que el actual déficit de inversión en los Estados Unidos, y el correspondiente deterioro secular de la productividad del trabajo, no es necesariamente producto de una falta de ahorro disponible, pues muchas corporaciones americanas se encuentran actualmente atesorando cantidades inimaginables de efectivo sin saber (poder o querer) donde invertir en la economía nacional, en un ambiente de súper bajas tasas de interés.

La reforma tributaria enfrenta también fuertes críticas en términos de equidad, entendida, en principio, como una distribución balanceada de la presión tributaria entre ricos y pobres. En términos “estáticos,” la reforma es regresiva en tanto incluye disminuciones importantes en la tasa efectiva de impuestos a pagar, principalmente, por los sectores afluentes de la sociedad americana, incluyendo los dueños (shareholders) de las corporaciones. Así, por un lado, la reforma es, en opinión de los expertos, liberal en términos de beneficios tributarios (y/o vacíos legislativos existentes) para operaciones de bienes inmuebles, reducciones del impuesto sobre las ganancias de compañías de responsabilidad limitada (llamadas S-corporations; a-la-estudios de abogados y/o consultores), e impuestos sobre la transferencia de propiedad en caso de muerte (estate taxes). Por otro lado, la reforma es conservadora en términos de excepciones personales de impuesto a la renta y deducciones sobre pago de intereses en préstamos hipotecarios y sobre gastos médicos y alimono, entre otros. En términos “dinámicos,” el peligro de un aumento significativo del déficit fiscal y la deuda nacional, aumenta el riesgo de eventual recortes presupuestales en partidas de salud, educación, defensa nacional, y transferencias directas a los más necesitados. Haciendo, pues, la reforma de carácter regresivo en términos de la distribución del ingreso.

La disminución en la progresividad en el impuesto a la renta de personas naturales es un sesgo legislativo que, lamentablemente, se encuentra anclado en muchas de las recientes reformas tributarias alrededor del mundo según el Fondo Monetario Internacional en su reciente edición del Fiscal Monitor. En esta óptica, Estados Unidos es un miembro más del “pack” y, en términos de la reducción de impuestos corporativos–incluyendo un impuesto “territorial” a las ganancias de capital, además de otros beneficios como depreciación (super) acelerada de gastos de inversión en industrias específicas–un miembro activo de lo que algunos llaman un “race to the bottom,” en tiempos cuando el capital es globalmente móvil. Este último factor hace que las grandes multinacionales tiendan a separar geográficamente sus actividades de producción y de reporte de ganancias para fines del pago de impuestos. También, de preocupación para muchos, es que la espiral deflacionaria en términos de regulación tributaria avanza pese a que compañías americanas siguen beneficiándose de políticas públicas (incluyendo tratados gubernamentales de comercio internacional) que protegen y fomentan intereses de inversionistas estadounidenses globalmente, y gastos en I&D con externalidades positivas para compañías con base en los Estados Unidos, pero con subsidiarias domiciliadas en cuasi-paraísos fiscales alrededor del mundo.

La eficiencia, simplicidad y sostenibilidad de la reforma tributaria americana solo la sabremos a futuro. Un impuesto es eficiente si logra su objetivo de recolección de ingresos al menor costo o distorsión posible a la economía. Es simple, si el sistema tributario es fácilmente entendido por los contribuyentes y fácil de implementar, en general. Y es sostenible, si el sistema tributario satisface las cambiantes necesidades de gasto de gobierno a lo largo del tiempo, además de ser consistente internamente en términos de trato fiscal de diversos entes económicos. En suma, sin embargo, el “test ácido” de la reforma tributaria americana ha de ser su impacto sobre el crecimiento económico, la evolución del déficit fiscal y deuda nacional, y la desigualdad entre ricos y pobres en Estados Unidos en los próximos años.

Para el Perú, el debate americano sobre la reforma tributaria es ilustrativo en al menos cuatro criterios:

- Primero, existe siempre un riesgo que la reforma fiscal sea secuestrada por grupos de poder atrincherados en el poder ejecutivo y/o legislativo iletrados y/o indiferentes a una discusión tenaz de las consecuencias económicas y distributivas de la reforma tributaria. En este contexto, el objetivo de los hacedores de política (léase, MEF) ha de ser que la reforma sea una mejora sobre el status quo y no necesariamente algo ideal dictado por la teoría económica.

- Segundo, una discusión elevada de reforma tributaria ha de centrarse, antes que nada, en investigar rigurosamente (en la medida posible) si la reforma ha de aumentar, disminuir, o mantener la proyección del déficit fiscal y deuda nacional a futuro (el mecanismo de trasmisión de la política fiscal). Criterios de equidad, eficiencia, y simplicidad son también principios básicos a tener en cuenta en la discusión. Transparencia y diseminación de toda información útil a ese respecto deben ser elementos básicos del proceso de toma de decisiones.

- Tercero, la posición dentro del ciclo económico al momento de lanzar la reforma es sumamente importante. En el caso americano, el impulso fiscal producto de la reforma (léase, aumento en el déficit fiscal) se está dando en una situación de casi pleno empleo. En este contexto, el empujón al crecimiento económico puede llevar a un sobre calentamiento de la economía americana y a un más rápido aumento de tasas de interés que en el status quo. El aumento en tasas de interés debería gatillar una apreciación del dólar americano en mercados internacionales, una salida de capital de economías emergentes (además de reflujos de capital producto del nuevo impuesto “territorial” americano), y un aumento del servicio de la deuda externa (en US$) para países como Perú.

- Cuarto, sobre-optimismo acerca del impacto de la reforma tributaria sobre el crecimiento y la contención del déficit fiscal aumenta el riesgo de rigideces en la conducción de política fiscal. En el evento que los ingresos proyectados no se realicen, la tendencia de gobiernos es mantener el gasto corriente (sueldos y salarios) a costa de sacrificar proyectos que aumentan el crecimiento potencial de la economía y/o partidas presupuestales con altos beneficios sociales (educación, salud, transferencias a personas necesitadas). Otra opción es endeudarse, con el riesgo (actual) de tasas interés a la alza.

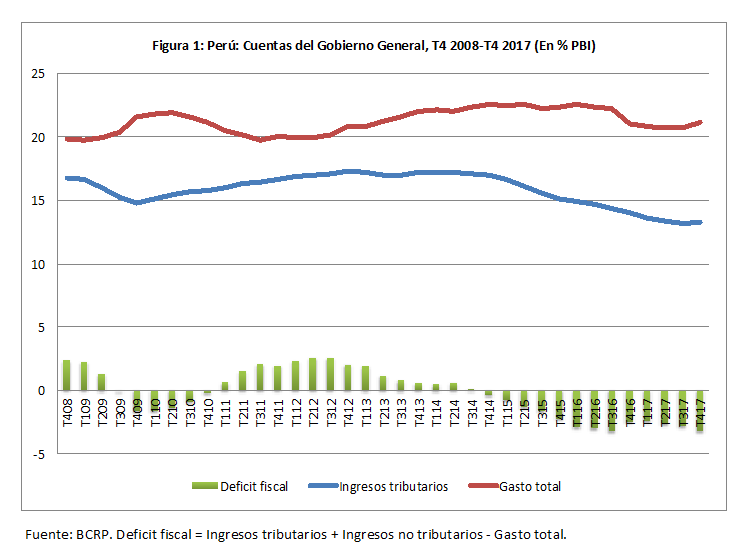

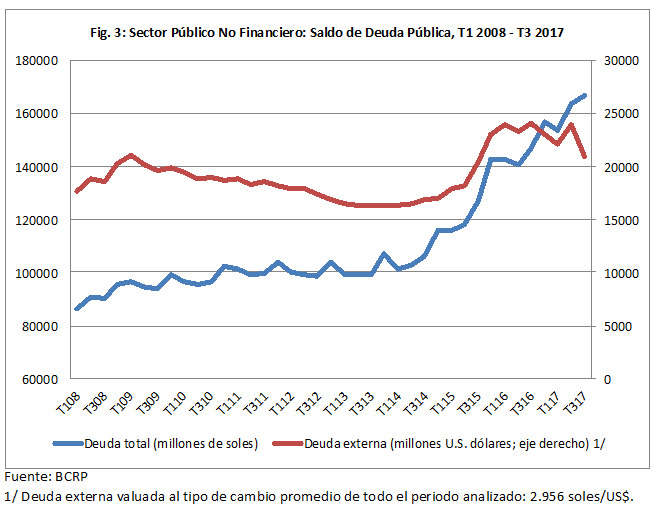

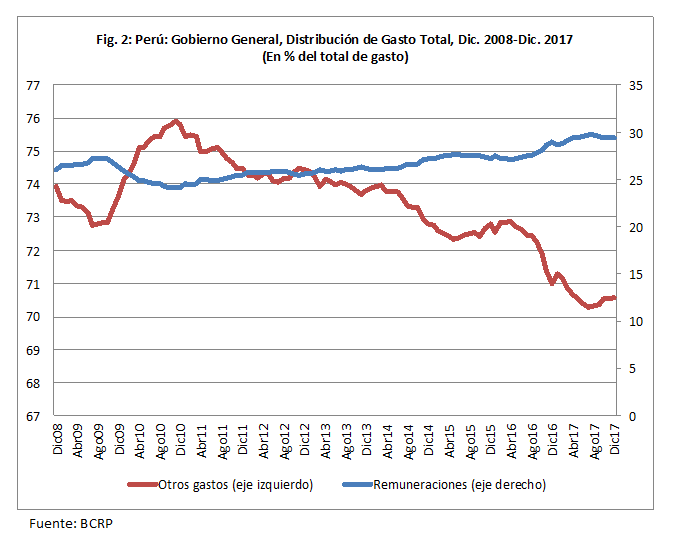

Criterios todos que son relevantes para el Perú de hoy en el contexto de recientes reformas tributarias que no han generado los ingresos esperados y una política fiscal expansiva financiada por endeudamiento que no logra gatillar una reversión de la caída en inversión y el crecimiento nacional (Figuras 1 al 3).

[1] Agradezco comentarios de María Amparo Cruz-Saco y Ghedalia Gold-Pastor en la preparación de esta nota. Todos los errores son del autor.